Nu een aantal grote handelsdeals, hoe scheef en vaag ook, zijn aangekondigd, wordt het voor markten zoeken naar de volgende katalysator om de bullmarkt in leven te houden. Een belangrijke kandidaat bevindt zich in tijdelijke kantoorruimte in Washington.

Na een bezoekje van president Donald Trump aan de gebouwen van de Federal Reserve ziet het ernaar uit dat Fed-voorzitter Jay Powell zijn termijn mag afmaken. Niet geheel verrassend: de procedure die Trump had moeten volgen om zich van Powell te ontdoen, had zomaar tot mei volgend jaar kunnen duren, als de termijn van de huidige Fed-voorzitter afloopt.

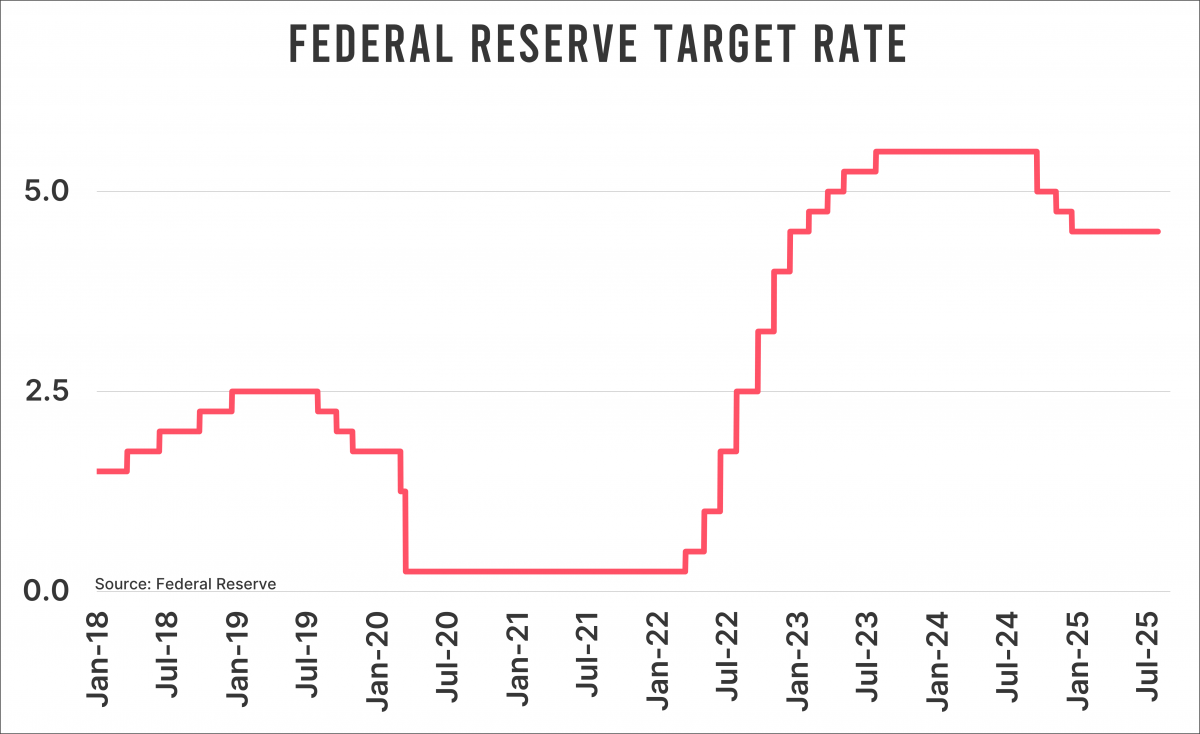

En dus kan Powell de draad weer oppakken vanuit de tijdelijk gehuurde kantoorruimte. De renovatie van de Fed-gebouwen duurt namelijk tot het najaar van 2027. De belangrijkste reden dat de Federal Reserve, in tegenstelling tot de ECB en Bank of England, de rente niet verder heeft verlaagd, is uiteraard de tarievenoorlog. Door de kakofonie aan geluiden moet immers niet worden vergeten dat de gemiddelde Amerikaan straks de tarieven betaalt.

Zichtbaarheid

Nu lijken de definitieve tarieven lager dan eerder werd verwacht, met een minder grote impact op de Amerikaanse prijzen als gevolg. Deels geldt de toevoeging dat de onzekerheid rondom de invloed van tarieven ook is afgenomen. Ik schrijf bewust ‘deels’, omdat de ‘open eindjes’ die Ursula wist te bewerkstelligen ons nog jarenlang zullen achtervolgen. Sowieso heb ik moeite met de manier waarop één persoon, die niet bepaald bekendstaat om haar fantastische onderhandelingstechnieken, dealtjes sluit met iemand die vele malen gewiekster is op dit soort dossiers. Mensen die roepen dat dit de minst slechte uitkomst is, gezien de situatie, vind ik ontzettend naïef.

Anyway, voor Powell en zijn collega’s zijn de vooruitzichten wel veranderd, helemaal als daar nog een Chinese deal bijkomt. Weliswaar is de inflatie nog aan de hoge kant, maar dat hinderde de Fed eerder ook niet om de rente in een vrij vroeg stadium te verlagen. Bovendien is de inflatie die ‘Joe Sixpack’ ervaart op dit moment lager dan het totale inflatiecijfer. Tel daar nog bij op dat Powell erkent dat de rente met 4,50 procent duidelijk boven de evenwichtsrente zit, en je kunt de komende maanden zomaar een draai in de Fed-retoriek zien.

De volgende springplank

Terwijl ik dit schrijf, prijzen de markten minder dan twee renteverlagingen voor dit jaar in. Ik verwacht niet dat hier veel verandering in komt en reken op een basisscenario van twee kwartjes verlaging.

Daarna zie ik ruimte voor meer. Voor 2026 prijzen de markten tussen de twee en drie verlagingen in. Als ik even uitga van drie, komt de beleidsrente van de Fed dan eind 2026 uit op 3,25 procent. Dat is mijns inziens nog steeds dik boven de r-star. Ik geloof, in tegenstelling tot veel economen, niet dat deze evenwichtsrente hoger ligt dan op 2 tot 2,5 procent. Eerder het tegenovergestelde: dat die rente mogelijk zelfs onder de 2 procent ligt. Het verschil met die economen is dat ik de duidelijk waarneembare negatieve relatie tussen schulden en rente meeneem. Hoe hoger de schulden, hoe lager de (evenwichts)rente. Trump, die openlijk roept dat de Fed haar inflatiedoelstelling opzij moet zetten en de rente moet verlagen, is daarvan maar één voorbeeld.

Stel dat de Fed de rente verlaagt naar 2,5 procent eind 2026, dan krijgen we de komende anderhalf jaar acht renteverlagingen van een kwartje. Ervan uitgaande dat de economie niet instort in de tussentijd — dat kan altijd gebeuren — hebben markten daarmee de volgende katalysator voor nog hogere koersen te pakken. Eentje waar ze nog een tijdje op kunnen leunen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.