De Bank of Japan verhoogde onverwacht de rente, en voor degenen die dat wel hadden verwacht, was de verhoging groter dan gedacht. En dus “all hell broke loose”. Maar ondanks dat de beursberen hierdoor schijnbaar ongehavend – terwijl ze er toch weer jaren naast zaten – weer onder hun stenen vandaan durfden te komen om het einde van de Yen carry trade, en dus van de wereld, aan te kondigen, is de kans ook nu weer klein dat ze gelijk krijgen.

Tegelijkertijd doen beleggers er goed aan om de datum 5 augustus 2024 in hun geheugen op te slaan; de kans dat we dit vaker te zien krijgen, moet niet worden onderschat.

Niet te tillen

De Yen carry trade is een beproefd recept voor vooral naar rendement smachtende, vastrentende beleggers. Geld lenen in Japan kost vrijwel niets, terwijl je dat geleende geld mooi aan het werk kunt zetten in een belegging elders die wel rendeert. Zolang de rendementsverschillen maar groot genoeg zijn en de volatiliteit beperkt blijft, onder meer van de valuta waarmee wordt gewerkt, is dit op papier een “prima” strategie.

Maar als de Bank of Japan zich niet aan de “afspraak” houdt en de rente gaat verhogen, bovendien met grotere stappen dan voorheen, terwijl de rest van de wereld keihard afstevent op renteverlagingen, heb je de poppen aan het dansen. Nog afgezien van het feit dat het renteverschil, bijvoorbeeld tussen Japan en de Verenigde Staten, kleiner wordt, zorgt de onzekerheid ervoor dat veel beleggers denken: ‘laat die carry trade maar even zitten’.

Het einde?

Waar ik een beetje om moet lachen, zijn de headline hunters die vrijwel meteen verkondigen dat dit het einde van de carry trade is en dat de beurzen dus nog veel lager moeten. Nu sluit ik dat laatste niet uit, zeker niet met de oplopende spanningen in het Midden-Oosten en de totaal gemiste kans van de Federal Reserve die de rente gewoon had moeten verlagen om niet in een scenario terecht te komen waarin de markt de Fed met de rug tegen de muur drukt. “Oeps!”

Overigens wil ik bij deze nog even vragen aan al die goeroes en kenners die tot zo’n twee weken terug stug volhielden dat de Fed niet ging verlagen en mijn verwachting van drie verlagingen niet zelden belachelijk maakten, hoe ze er nu in staan.

Hoe dan ook, de koersen kunnen dalen, maar dat de carry trade zomaar ophoudt, is een wilde aanname die vaak onderbouwing mist. Ten eerste, het is de Bank of Japan de afgelopen decennia simpelweg niet gelukt om de inflatie ook maar een beetje in de buurt van de 2 procent te krijgen. Raar maar waar, de Bank of Japan heeft vrijwel exact dezelfde definitie van prijsstabiliteit als de Federal Reserve.

Weinig potentie

De reden dat de Bank of Japan vrijwel nooit en dus zeker niet structureel aan die 2 procent inflatie komt, is omdat Japan amper groeit. Sterker nog, op basis van de laatste schattingen gaat de potentiële bbp-groei binnen tien jaar de min in. Japan gaat vrijwel zeker krimpen. Een kleiner wordende economie en 2 procent inflatie? Succes. Die potentiële groei, en het beleid van de Bank of Japan dat dit in de hand werkt – het is niet voor niets dat de Bank of Japan yield curve control opnieuw heeft uitgevonden – ligt ten grondslag aan het voortbestaan van de carry trade.

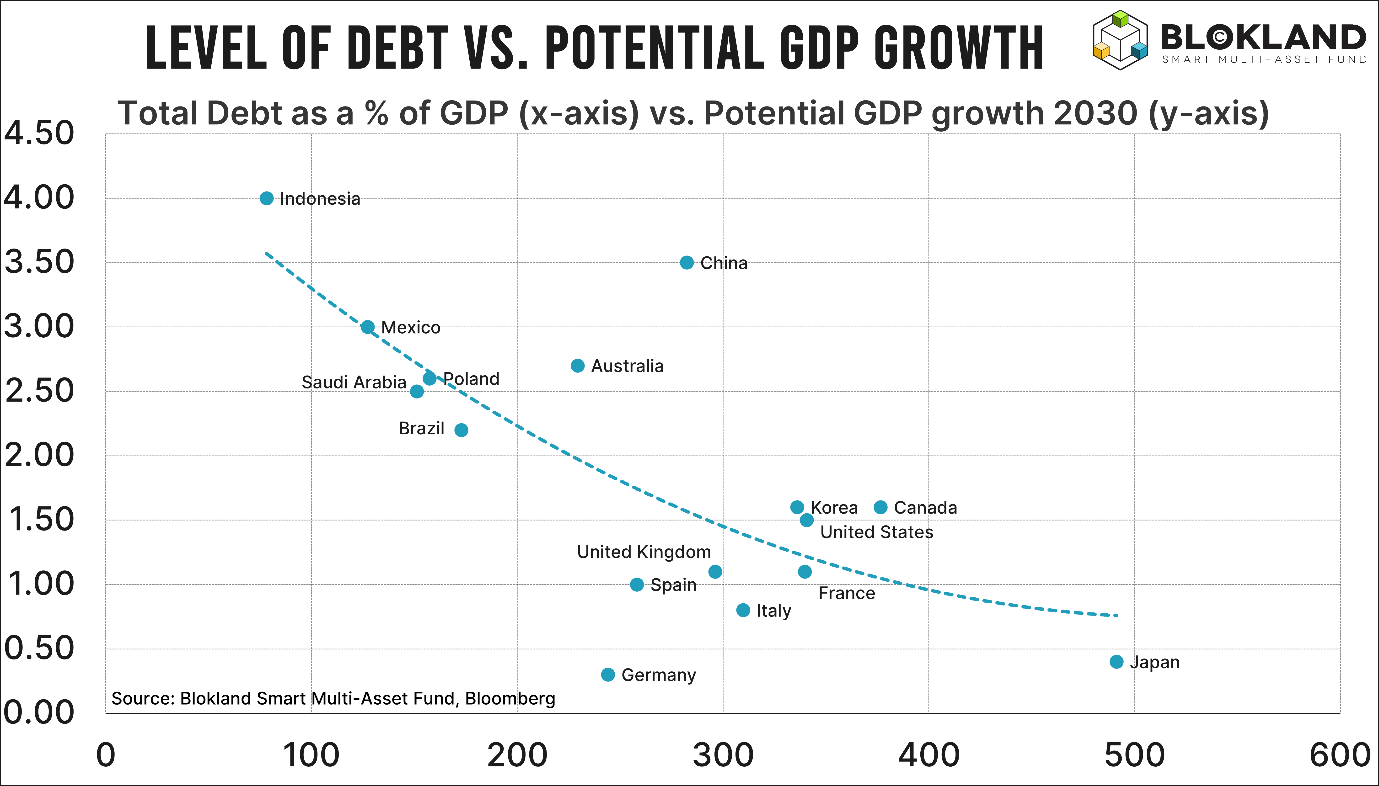

Hieronder staat een grafiek die de relatie weergeeft tussen potentiële bbp-groei en de tienjaars rente voor de twintig grootste economieën (exclusief India.) Die relatie is overduidelijk negatief. Hoe minder groeipotentieel, hoe lager de rente. Tel daar in het geval van Japan nog die belachelijke inflatiedoelstelling van 2 procent bij op en je weet wat de Bank of Japan ook de komende jaren gaat doen. De rente moet en zal laag blijven. Vergelijk je dat met het groeipotentieel van de Verenigde Staten, dan begrijp je dat ook het renteverschil tot in lengte van dagen gigantisch zal blijven. De kernvoorwaarde voor de Yen carry trade is volledig intact.

Hoe dan?

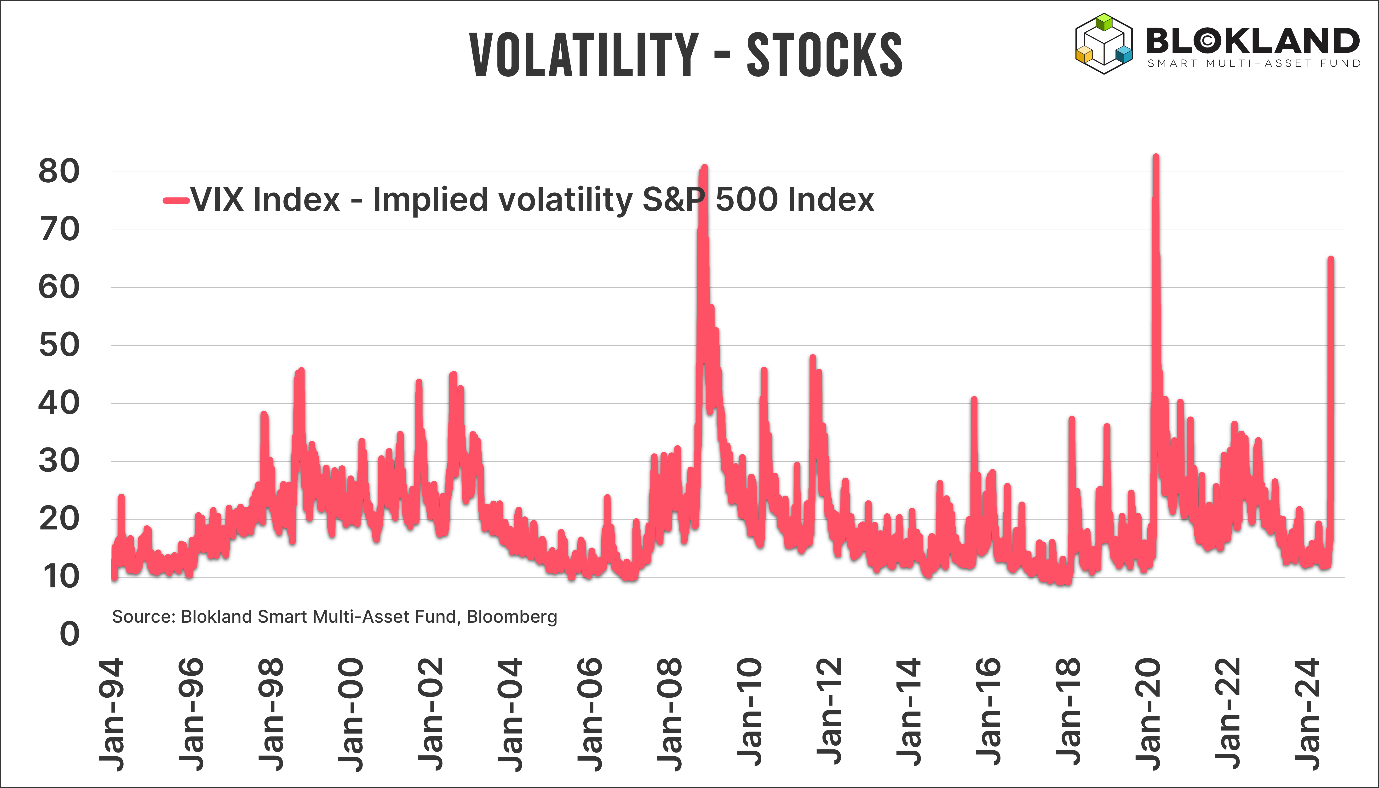

Toen de Nikkei Index 12 procent lager sloot, de grootste daling sinds 1987, was de Amerikaanse economie 100 procent niet in een recessie. Iran had nog geen raket afgevuurd – en laten we hopen dat dit zo blijft – en ook van een uiteenspatten van de AI-bubbel of nog een Great Financial Crisis was geen sprake. Desondanks ontplofte de VIX naar een niveau dat we alleen eerder in 2008 en 2020 hadden gezien.

Hoe dan? Het antwoord hierop is simpel: leverage. Door de almaar toenemende gekkigheid van centrale banken is de omvang en het bereik van de carry trade almaar toegenomen. Niemand heeft bovendien enig idee hoe groot die trade echt is en waar die eindigt. Laat ik het zo zeggen: als de veronderstelling bijna 100 procent zeker is dat de rente in Japan nul is en blijft, dan zullen er vast beleggers zijn die met dat geleende geld ook wat exotischere assets hebben aangekocht dan alleen Amerikaanse staatsobligaties.

Volatiliteitsgevaar

Dus hoewel het voor mij evident is dat de Yen carry trade niet ten einde is, maar door plotselinge onzekerheid tijdelijk is afgebouwd, ben ik er niet meteen blij mee. Het zorgt immers voor een nog verdere opstapeling van trades en daarmee meer risico. Want zeg nou zelf, 12 procent af van Japanse aandelen en een VIX van 65 passen toch niet helemaal bij de huidige omstandigheden?

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.