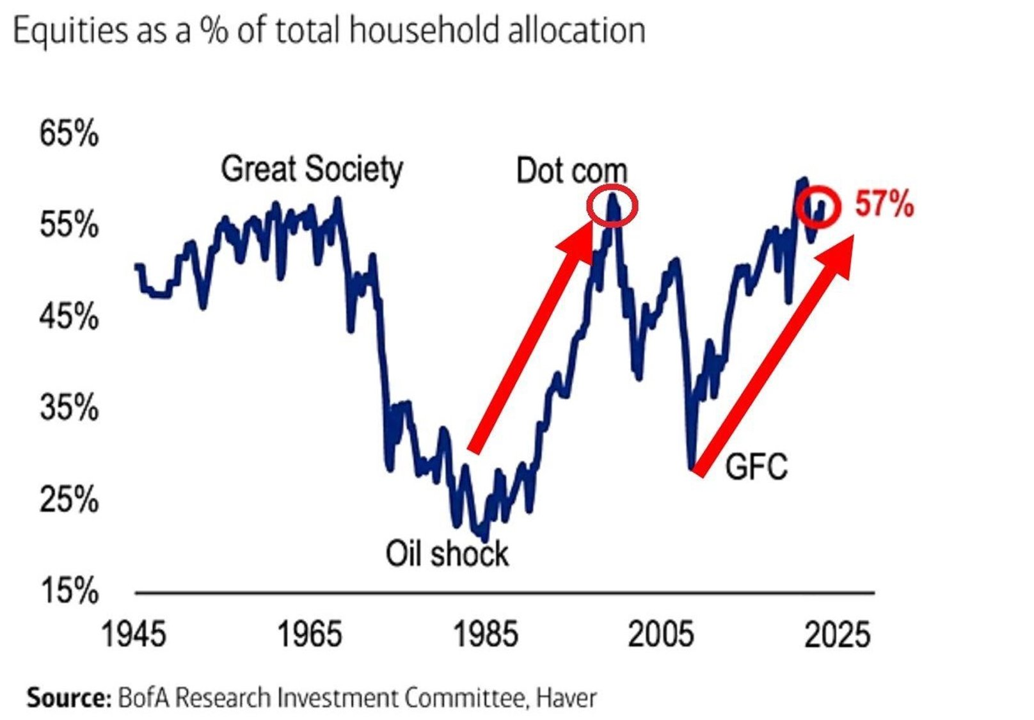

Ik ben al dagenlang geïntrigeerd door onderstaande grafiek met daarin de aandelenallocatie van huishoudens. En vooral door de eendimensionale uitleg dat die allocatie hét einde van de aandelenrally inluidt. Maar ik heb een heel andere verklaring, die beter standhoudt.

De grafiek laat zien dat de aandelenallocatie van Amerikaanse huishoudens is opgelopen richting 60 procent. De laatste keer dat aandelen zo’n groot gewicht hadden in de gemiddelde retailportefeuille was tijdens de “Dotcom”-bubbel. Op basis van die ene rode cirkel wordt nu massaal geconcludeerd dat een beurscrisis aanstaande is.

Maar dat is natuurlijk onzin. Ten eerste is de aandelenallocatie eerder op deze niveaus geweest, en wel gedurende een periode van zo’n tien jaar. Tussen 1955 en 1965 hadden huishoudens steevast 55 procent van hun portefeuille in aandelen. Je weet wel, het achterhaalde 60-40 principe. Gedurende die tien jaar steeg de S&P500 Index met iets meer dan 6 procent per jaar, exclusief dividenden. Dat zijn geen rendementen die bij een crisis horen.

En dat is nog niet alles. In de periode 1965-1985, toen huishoudens hun aandelenbelangen structureel verlaagden, stegen aandelenkoersen met ruim 5 procent per jaar, wederom exclusief dividenden. Dus op basis van één rode cirkel een beurskrach voorspellen is, om het voorzichtig te zeggen, “gewaagd”.

Yield, baby!

De reden dat aandelen tussen 1965 en 1985 grotendeels van de hand werden gedaan, is simpel: rente. De gemiddelde 10-jaars Amerikaanse rente lag in deze periode boven de 8 procent. De rente steeg bovendien gestaag, van 4 procent in 1965 tot pieken van boven de 15 procent begin jaren tachtig. Waarom zou je in risicovolle aandelen beleggen als je 8 procent op “veilige” staatsobligaties kunt krijgen?

Renteloos

En dat brengt me bij mijn alternatieve verklaring waarom het aandelengewicht van huishoudens ook nu historisch gezien hoog is. Op het moment van schrijven staat de tienjaars US Treasury Yield op 3,83 procent, nog niet eens de helft van het gemiddelde rentepercentage over de periode 1965-1985. Gezien de recente inflatiepiek kun je onmogelijk beargumenteren dat de rente momenteel hoog is.

Goed vs. slecht kapitaal

Wat wel hoog is, is de hoeveelheid schuld. De Amerikaanse schuldenratio (overheid) staat momenteel op 122 procent. Tussen 1965 en 1985 lag diezelfde ratio op minder dan 35 procent. In de afgelopen veertig jaar is de schuldenberg meer dan verdrievoudigd. En hoewel MMT-adepten stug volhouden dat Treasuries een mooie asset zijn op iemands balans, is de realiteit weerbarstiger. Wie wil die obligaties tegen de huidige rente op de balans hebben?

Naast een opgeblazen schuldenratio ligt het Amerikaanse begrotingstekort steevast boven de 5 procent van het bbp. Staatsobligaties zijn extreem overvloedig, terwijl het opkopen van aandelen tegen een recordniveau aan zit.

Je hebt dus een overweldigende hoeveelheid vreemd vermogen, terwijl bedrijven hun eigen aandelen (lees: kapitaal) inkopen. Dit vertaalt zich in een vorm van Gresham’s law – bad money drives out good – maar met de focus op kapitaal. Eigen vermogen wordt relatief schaarser, en beleggers gaan dit “opsparen”, hoewel dat wellicht niet helemaal het juiste woord is. In ieder geval is die relatieve schaarste terug te zien in de oplopende aandelenallocatie van huishoudens.

Even los van het feit dat je op basis van één internetzeepbel geen conclusies kunt trekken, lijkt het mij evident dat eigen vermogen in rap tempo aantrekkelijker wordt ten opzichte van vreemd vermogen, oftewel schuld. En het lijkt me eveneens evident dat beleggers hierop inspelen. Bijvoorbeeld, ik heb precies nul procent obligaties in mijn fondsportefeuille.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.