Nog voordat de beurshandel in maart op gang was gekomen, wisten we al dat deze maand de geschiedenisboeken in zou gaan. Je moet bovendien bijzonder creatief zijn om nu met een column te komen die niet raakt aan wat er in het Midden-Oosten gebeurt. Daarom het verwachte onderwerp, maar met een twist.

Veel berichten gaan over het einde van de wereld. Je moet als eeuwige doemdenker vanzelfsprekend van elke mogelijkheid gebruikmaken om er uiteindelijk weer eens goed naast te zitten. Nog meer berichten gaan over het kortstondige karakter dat militaire confrontaties doorgaans hebben op beurskoersen.

Beide stellingen zijn waar. Maar het is ook een terechte observatie dat beursontwikkelingen steeds vaker worden bepaald door zaken die, in ieder geval niet direct, impact hebben op het businessmodel van bedrijven.

En dan bedoel ik niet alleen de structurele toename van geopolitieke spanningen. Maatschappelijke en politieke polarisatie, aanhoudende fiscale en schuldgerelateerde vraagstukken, en steeds grotere twijfels over het beleid van centrale banken zijn slechts enkele andere voorbeelden. We bevinden ons niet in een tijdelijke verstoring, maar in een structurele regimeverschuiving waarin geopolitiek, energie en schulddynamiek blijvend hogere inflatie- en risicopremies afdwingen.

Als de wereld waarin je belegt verandert, zou je beleggingsportefeuille dan niet moeten meeveranderen? Je voelt hem misschien al aankomen. Het blijft voor mij een onoplosbaar raadsel waarom de gemiddelde belegger niet eens een klein deel van zijn vermogen in goud opslaat, terwijl dat heeft bewezen veel beter met al die headline-makende factoren om te gaan dan traditionele beleggingsportefeuilles.

Hedgeloos

Gaat de Straat van Hormuz dicht, dan moet je geen obligaties hebben. In de eerste paar dagen van wat volgens Trump zomaar eens weken, misschien zelfs maanden, kan gaan duren, steeg de olieprijs met zo’n 15 procent. Veranderingen in de olieprijs zien we vaak één op één terug in de inflatiecijfers. Met centrale banken die zich toch al genoodzaakt zien hun geloofwaardigheid enigszins overeind te houden, leidt dat snel tot stijgende rentes.

Op het moment van schrijven staan obligaties sinds de aanvallen dan ook gewoon in de min. Je gaat misschien minder hard omlaag dan met een tech-aandeel, maar van echte bescherming is geen sprake.

Kansen gemist

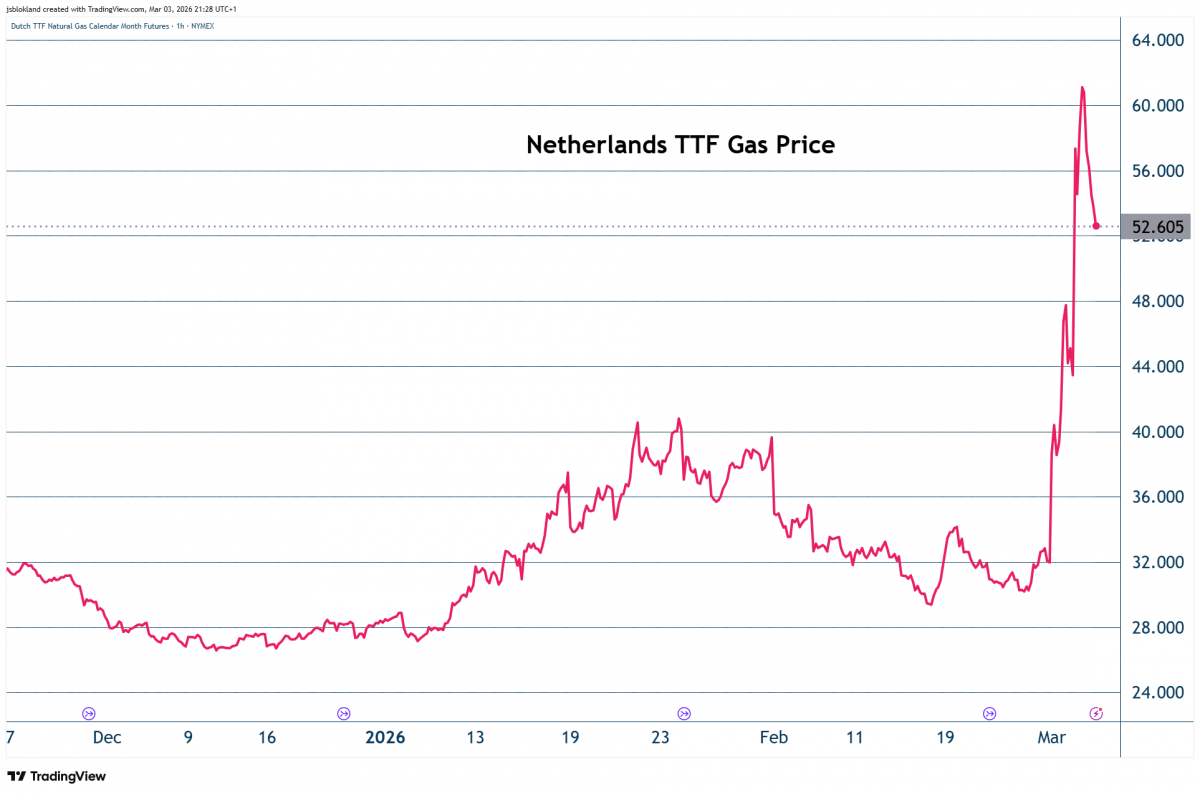

Mijn echte twist gaat echter over de Europese beleidsvoering. Als ik lees dat mensen, volledig in paniek door stijgende gasprijzen en de trauma’s van een paar jaar geleden, wanhopig proberen een vast energiecontract te bemachtigen en falen, dan hoop ik op een kentering.

Hoeveel bewijs willen bewindslieden en hun kiezers nog hebben dat een maatschappij laten drijven op immigratiediscussies en onrealistische duurzaamheidsdoelstellingen niet werkt? Het is geen toeval, wel beleggersbedrog, dat het ene na het andere fondshuis zijn duurzaamheidscriteria versoepelt om defensieaandelen toe te kunnen voegen. Het is geen toeval dat bondskanselier Merz na een voor hem ogen-openend bezoek aan China thuiskomt en stelt dat het zo niet langer kan. Dat Duitsers niet 40 procent minder uren kunnen werken dan Chinezen en tegelijk verwachten dat het goedkomt.

Mocht je nu het gevoel krijgen om te stellen dat Duitsland per gewerkt uur veel productiever is, vergeet het. De productiviteitsgroei in mijn buurland is al jaren negatief. En dus is het ook geen toeval dat Merz benadrukt dat klimaat belangrijk is, maar niet ten koste van alles.

Bij elke geopolitieke klap, bij elk bewijs van een structurele daling van onze concurrentiekracht, bij elke constatering dat bestuurlijke dwalingen van de afgelopen jaren aantoonbaar negatief hebben uitgepakt, hoop ik dat het politieke klimaat in Europa draait. Niet links of rechts, het midden is doorgaans het meest stabiel, maar richting evenwicht. Beleid waarbij energiezekerheid, net als woonzekerheid, veiligheid, onderwijs en zorg, weer centraal komen te staan.

De ontwikkelingen in het Midden-Oosten zijn de zoveelste wake-upcall dat het tijd is voor verandering. Zou het er ooit van komen?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.