Ja, ja, ze zijn er weer hoor. Met de stijgende rente strak op het netvlies van beleggers wereldwijd, komen de doemdenkers massaal onder hun steen vandaan om voor de zoveelste keer het uiteenspatten van de ‘extreem dure’ tech-bubbel te voorspellen. Maar ik heb zo mijn twijfels.

Laat ik, voordat ik het belangrijkste argument van die doemdenkers grotendeels onderuit haal, duidelijk zijn. We hebben in de afgelopen jaren meerdere malen gezien dat als de rente in de Verenigde Staten en het Verenigd Koninkrijk richting de 5 procent loopt (in de zwakke Eurozone ligt die grens eerder op 4 procent), markten beginnen te breken. En met de Amerikaanse 10-jaars rente op het moment van schrijven net onder de 4,8 procent, lijkt een nieuwe test in de maak.

Internetzeepbel 2.0

Maar dat is wat anders dan op basis van de huidige waarderingen ‘concluderen’ dat de tech-zeepbel nu echt moet knappen. Niet in de laatste plaats omdat geen van die raspessimisten zelfs maar probeert een objectieve definitie te geven van wat een aandelenbubbel nu precies is.

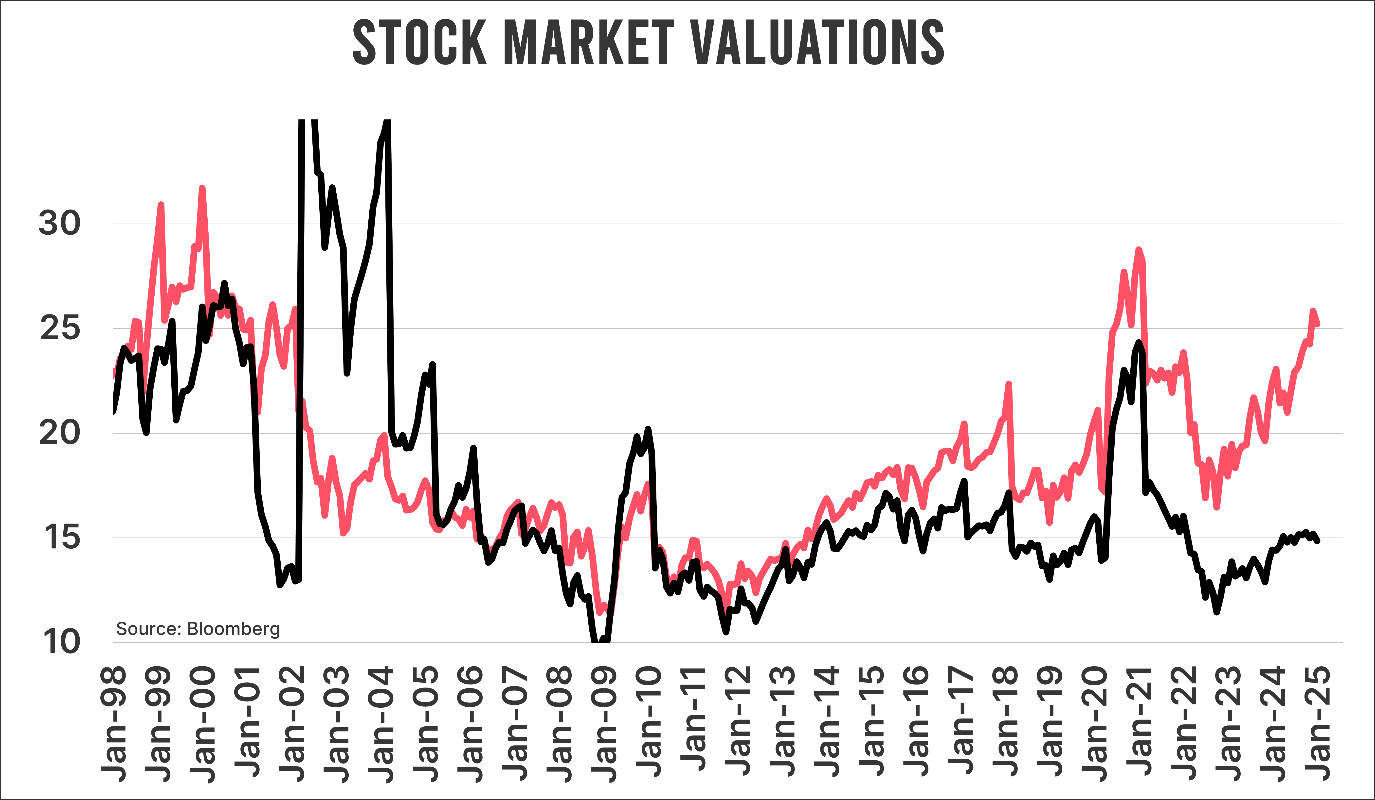

In onderstaande grafiek staan de koers-winstverhoudingen van de MSCI USA Index en de MSCI WORLD ex USA Index. Uiteraard zijn Amerikaanse aandelen het epicentrum van de vele bubble spotters, vandaar dat ik die een apart lijntje geef. Maar omdat de wereld, ondanks het kolossale gewicht van Amerikaanse aandelen in de index, nog steeds iets groter is dan de Verenigde Staten, laat ik ook de koers-winstverhoudingen van aandelen in de rest van de wereld zien.

Een paar dingen vallen op. Ten eerste: hoewel Amerikaanse aandelen verre van goedkoop zijn, waren ze in 1999 – vlak voor het uiteenspatten van de ‘bubbel’ – toch nog een tikkie duurder. De gemiddelde koers-winstverhouding van Amerikaanse aandelen in dat jaar was 27,8, tegen gemiddeld 23,2 in de afgelopen twaalf maanden. Een significant verschil van 20 procent.

Wat vooral opvalt, is de waardering van aandelen in de rest van de wereld. Die lag eind 2024 op een alleszins bescheiden 14,9, tegen een piek van 26 in 1999. Dat is toch wel even anders. Voor wie nu zijn brokeraccount opent om massaal Europese en Japanse aandelen te kopen: denk eerst nog even aan een aloude beleggingswijsheid dat dingen vaak ‘cheap for a reason’ zijn.

Kijk die rente

Maar hier houdt de vergelijking nog niet op. Technologiebedrijven, met hun soms exponentiële omzetgroei – een trend die de gemiddeld lineair denkende mens, professioneel belegger of niet, nauwelijks op waarde kan schatten – zijn bijzonder gevoelig voor de rente. Vanuit dit oogpunt is de recente druk op de techkoersen zeker niet verwonderlijk.

Dat neemt niet weg dat ook de rente tijdens de echte zeepbel flink hoger lag. Begin 2000 steeg de Amerikaanse 10-jaars rente naar 6,78 procent, exact 2 procentpunten hoger dan vandaag. De gemiddelde rente in 1999 was 5,64 procent, tegen 4,20 procent in 2024.

Conclusie

Wanneer je het renteverschil tussen toen en nu ook in ogenschouw neemt, moet je wat mij betreft tot de conclusie komen dat de waardering lang niet zo ‘spectaculair’ is als in de aanloop naar het knappen van de internetzeepbel.

De rentestijging is zonder meer zorgwekkend, te meer daar deze wordt veroorzaakt door hernieuwde inflatiedruk. We hebben in 2022 gezien hoe dat kan uitpakken voor aandelen, en nog meer voor obligaties. Maar ik denk niet dat de inflatie weer zulke extreme vormen aanneemt. Het argument van de huidige waardering als katalysator van een hevige correctie vind ik redelijk dun.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.