Ik ben beleggingstechnisch opgevoed in het tijdperk waarin obligatiebeleggers zich opzichtig profileerden als “smart money”-investors, tegenover het “dumb money”-gepeupel dat in aandelenmarkten belegde. Maar het lijkt er steeds meer op dat obligatie-aficionados deze zichzelf toegekende titel moeten inleveren.

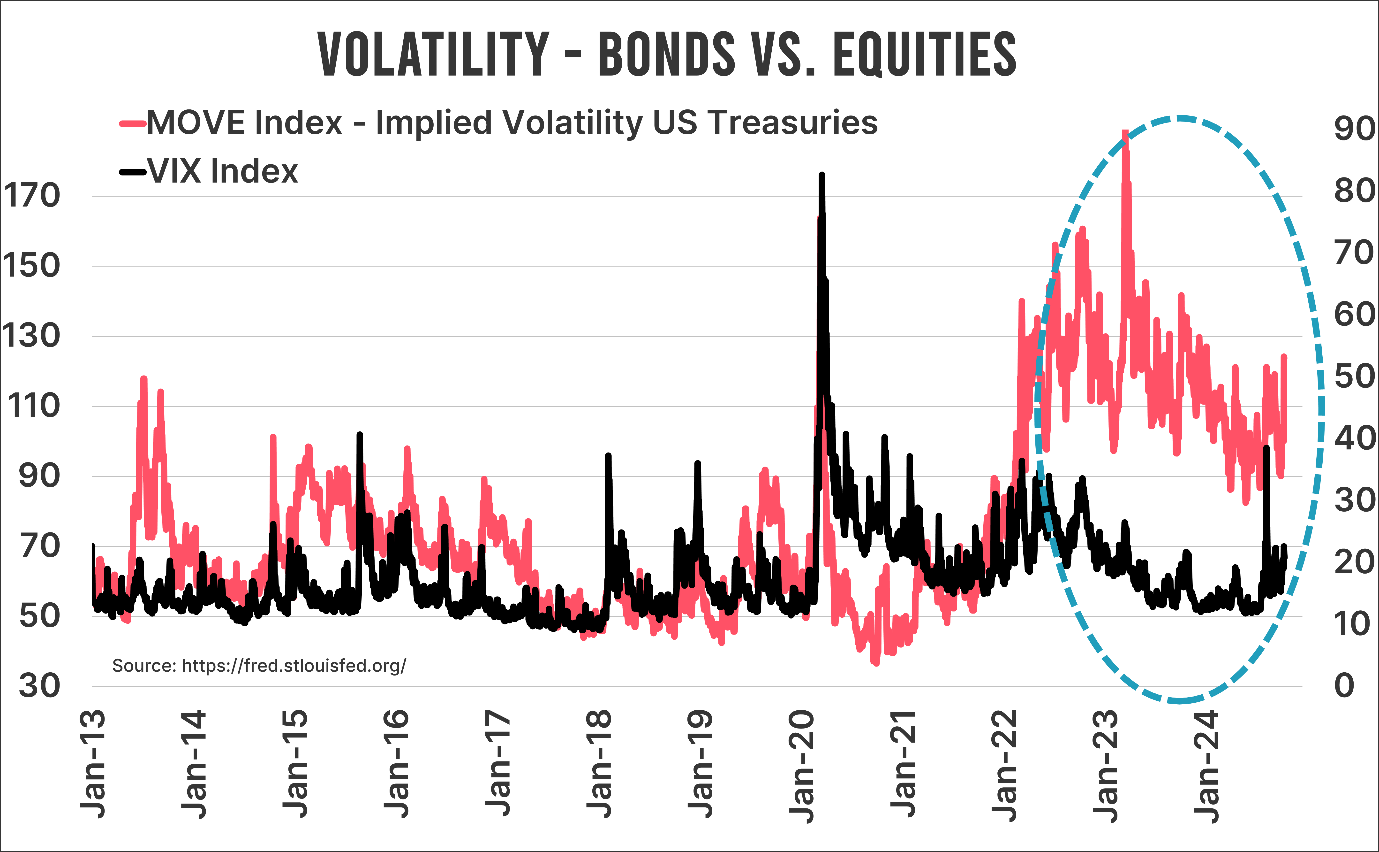

Een overtuigende grafiek die aangeeft dat je niet zomaar op obligatiebeleggers moet vertrouwen, staat hieronder. Hij toont de MOVE Index, de implied volatility van Amerikaanse staatsobligaties, en de VIX Index, de implied volatility van de S&P500 Index.

Lange tijd gold de stelregel dat als de MOVE Index omhoog schoot, gedreven door veronderstelde “smart money” investors, de aandelenmarkten, vertegenwoordigd door het sukkelige “dumb money”, niet lang daarna omlaag kukelden.

Zoals je uit de grafiek (en een niet-getoonde langere historie) kunt aflezen, bewogen beide indices voorheen meestal in tandem, weliswaar ieder op zijn eigen as. Maar sinds “Bondmageddon” in 2022 ligt de obligatievolatiliteit structureel hoger ten opzichte van de aandelenvolatiliteit. En hoewel aandelen, net als obligaties, in 2022 een rampjaar beleefden, is het ze daarna voor de wind gegaan.

Sinds begin 2023 is de S&P500 Index (total return) met een oogverblindende 57 procent gestegen. En obligaties? Die hebben over de afgelopen dik 21 maanden precies “nul” rendement opgeleverd, terwijl de obligatievolatiliteit al die tijd op “rood” stond.

Hoe dan?

Wat is hiervan de oorzaak? Veel beleggers zoeken de oorzaak bij aandelen, terwijl ze die bij obligaties zouden moeten zoeken. Er is een duidelijke case te maken dat deze beleggingscategorie structureel risicovoller is.

De laatste weken staat mijn Bloomberg-timeline vol met berichten over hoeveel tekorten zowel Kamala als Trump aan de toch al exorbitante Amerikaanse schuldenberg zullen toevoegen. Hoe rentelasten de uitgaven aan sociale voorzieningen en andere “vaste lasten” verdringen, hoe Frankrijk tot in de eeuwigheid niet aan de ooit zo heilige 3 procent-bbp-norm voor het begrotingstekort kan voldoen, hoe Duitsland zonder (kunstmatige) groei gebukt gaat onder existentiële risico’s, en hoe China na jarenlang doormodderen alleen met lagere rentes en meer liquiditeit uit zijn ogenschijnlijk oneindige vastgoedrecessie probeert te komen.

Splitsing

Dus wanneer de MOVE Index omhoog schiet, moet de vraag niet langer zijn wat dit betekent voor aandelen, maar juist wat het betekent voor obligaties. Je kunt een stap verder gaan door zelfs de vraag te stellen wat nu eigenlijk “dumb money” is in een wereld waarin de rentes geforceerd laag moeten blijven en de (inflatie)risico’s oplopen. Negatieve reële rentes “inlocken” tegen een hoger risico is niet bijster slim.

Maar goed, aan een markt gedomineerd door meme-stockbeleggers, 1-daagse optiegokkers, en perma bears, zou ik de titel “smart money” ook niet zomaar aan aandelen willen geven.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.