Financieel journalisten en beursexperts hebben een nieuwe gimmick: de Trump trade. Nu we nog eens vier jaar naar de grote Trump-show mogen kijken, zouden we allerlei beleggingsideeën kunnen destilleren uit het nog te implementeren beleid. Maar bij de meeste van die trades heb ik toch mijn vraagtekens. Niet alleen of ze een goed rendement opleveren, maar ook of ze überhaupt bestaan.

Trumps presidentsmotto is, zoals bekend, “Make America Great Again”. Dit vat een beleid samen dat erop gericht is de Amerikaanse macht te consolideren, de lokale economie te versterken en alles wat Amerikaans is voorrang te geven.

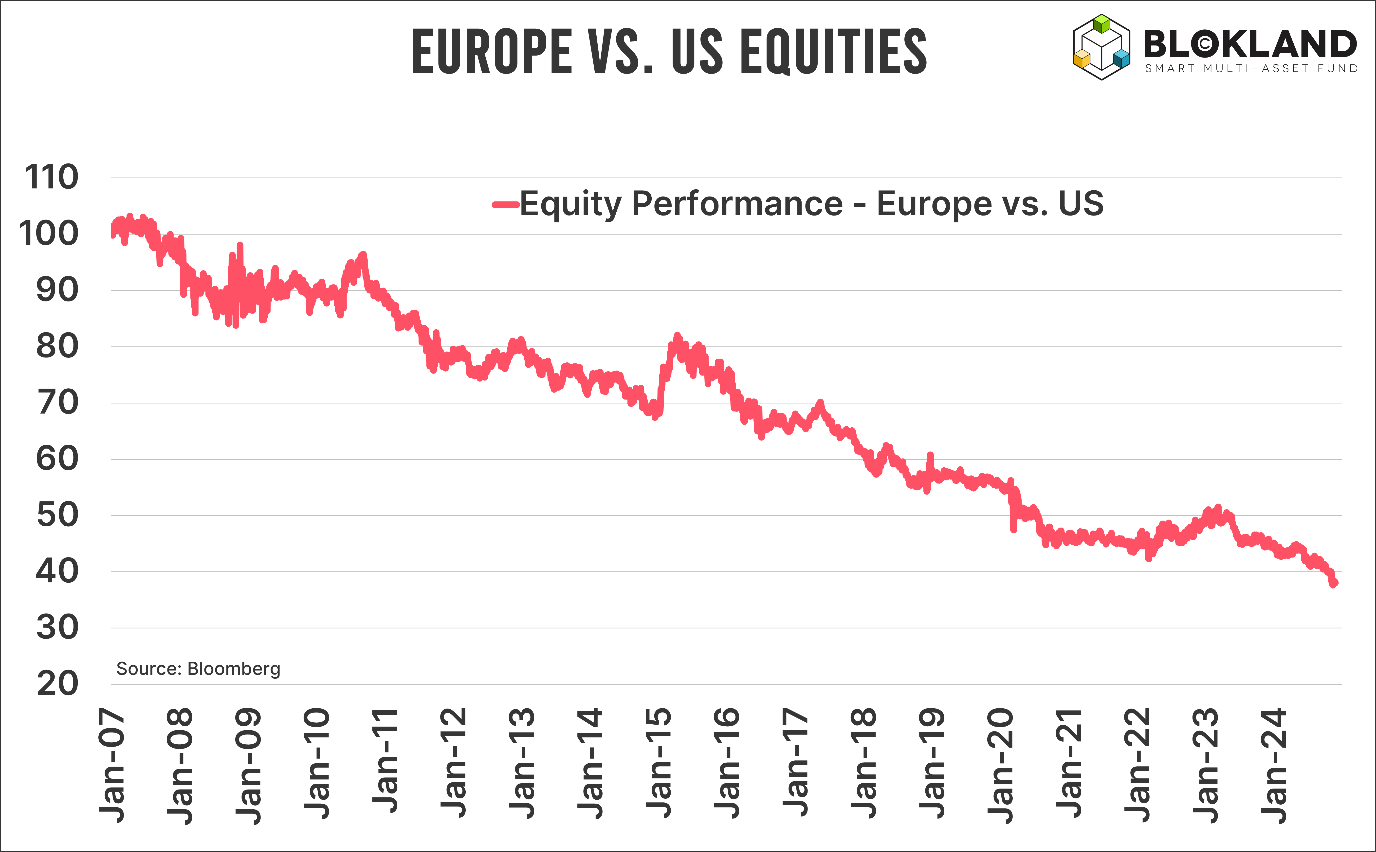

In de weken na Trumps overwinning hebben Amerikaanse aandelen het een stuk beter gedaan dan bijvoorbeeld Europese aandelen. Maar een snelle blik op mijn Bloomberg leert dat dit al “eeuwen” aan de gang is. De redenen daarvoor zijn overduidelijk en hebben vooral met Europa te maken: bizarre en totaal uit de hand gelopen regelgeving, een gebrek aan innovatie, amper technologiereuzen, vergrijzing, te veel klimaatbeleid, kansloos energiebeleid – en zo kan ik nog wel even doorgaan. Europese politici wijzen te snel met een amateuristisch vingertje naar Trump, die overigens ongetwijfeld niet te beroerd is om nog wat zout in de wonden te strooien. Zo is hij dan ook wel weer.

Smallcaps

“Make America Great Again” zou ook vooral goed moeten zijn voor Amerikaanse smallcaps. De Russell 2000 Index presteerde direct na de verkiezingen veel beter dan de S&P500 Index, maar sindsdien houden beide indices gelijke tred. De afgelopen 3,5 jaar bleven smallcaps massaal achter bij de technologie- en AI-hausse.

De gedachte dat smallcaps – nog steeds zonder deze exponentiële groeibedrijven – het nu ineens veel beter gaan doen, is bovendien paradoxaal. Wat Trump namelijk wil bereiken, onder andere door grootschalige importtarieven, is bedrijven overhalen om in Amerika te produceren (en belasting te betalen). Maar wie denk je dat er van overzee naar Amerika komen? Juist, grote bedrijven die vervolgens de kleine bedrijven in Amerika wegconcurreren.

Energiebedrijven

Trump is niet zo van de klimaatregeltjes, zeker niet nu die toch wel wat doorgeschoten lijken. Of dat meteen betekent dat je energiebedrijven moet kopen, waag ik te betwijfelen. Trump houdt niet van (militaire) oorlogen en heeft doorgaans een vrij positief beeld van zijn vermogen om ze te beëindigen. Een staakt-het-vuren in het Midden-Oosten zorgt bijvoorbeeld direct voor lagere olieprijzen.

Inflatie plays

Die importheffingen zorgen voor meer inflatie, zo lees je werkelijk overal. Maar dat is niet waar. Vaak slikken bedrijven de prijsdruk, omdat dit een kleinere impact heeft dan een significante daling van de verkoopvolumes als die heffingen worden doorberekend aan de eindconsument.

Bovendien zorgen handelsoorlogen in algemene zin voor meer onzekerheid, iets waar geen enkel aandeel baat bij heeft. De recente aankondiging van Trump om zijn buren, Canada en Mexico, flink aan te pakken, is hier nog maar een voorbeeld van.

Wat wél voor inflatie gaat zorgen, is als bedrijven gedwongen worden om fabrieken en productiecentra in Amerika te bouwen en het dus elders, waar het goedkoper was, weghalen. Maar dat is niet meteen goed voor Amerikaanse bedrijven, maar eerder voor een inflatiegevoelige beleggingscategorie als goud.

De dollar

Al dat “Make America Great Again” is goed voor de dollar. Nu denk ik sowieso dat de dollar het op termijn gaat winnen van andere valuta, zoals de euro en de yen, maar niet per se door het Trump-beleid. Sterker nog, de nieuwe minister van Financiën staat erom bekend dat hij juist liever een zwakke dollar heeft.

Budget bonus

Tot slot, ik heb het boek van Elon Musk gelezen. Als er iemand is die je een budgetboodschap kunt sturen, is hij het wel. De beste man heeft, lak hebbend aan zowat elke overheidsregel, met ducttape geplakte hobbyraketten de ruimte in gekregen.

Maar mensen lijken vergeten wat Trump in zijn eerste vier jaar presidentschap neerzette: ongekende begrotingstekorten. Het probleem van Amerika – en van vele andere landen – is dat de verplichte uitgaven die horen bij een verzorgingsstaat veruit de grootste kostenpost zijn. Met andere woorden: als je echt naar structureel kleinere begrotingstekorten wilt, moet je daarop korten. Hard ingrijpen betekent echter dat Trump over twee jaar de meerderheid in de Senaat verliest. En dan wordt het allemaal een stuk lastiger om Amerika weer groot te maken.

Kortom, fade de (Trump) trade – wat die ook mogen zijn.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.