Terwijl menig econoom de zoveelste recessie voorspelde en legio ‘marktexperts’ het einde van de rally aankondigden, vieren de aandelenmarkten de zomer met nieuwe records. Ik vraag me af hoe ze hun volgende misser nu weer uitleggen.

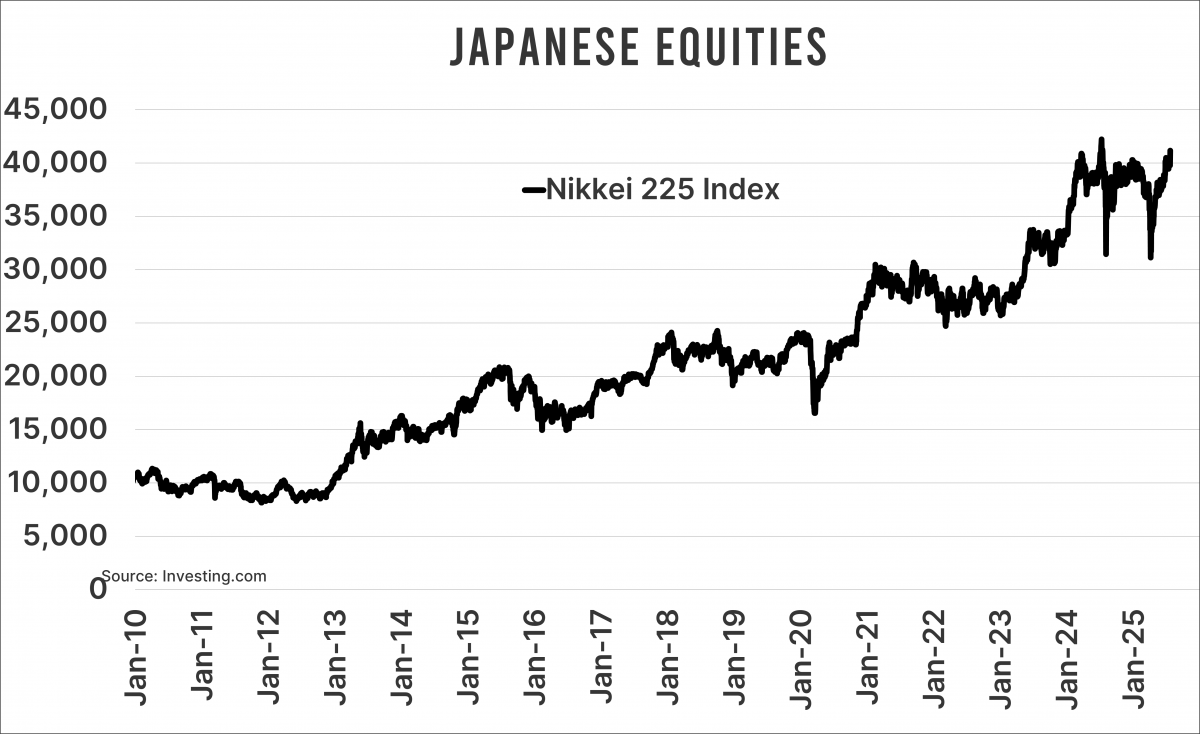

Japan heeft een handelsakkoord met de Verenigde Staten gesloten. Japanse autofabrikanten krijgen een 15 procent importtarief opgelegd en daarnaast komt er een fonds met een omvang van 550 miljard dollar dat direct zal investeren in de Verenigde Staten.

Beleggers juichten dit massaal toe door de Japanse Nikkei Index met een dagwinst van 3,5 procent naar het hoogste punt van dit jaar te stuwen, amper 2 procent onder het record van een jaar geleden. De S&P500 Index sloot de dag eerder al op een record. Het zijn alleen Europese aandelen, die door dezelfde kenners als ‘the place to be’ werden bestempeld, die hun top van begin maart nog niet uitgenomen hebben.

Toegegeven, dit heeft veel met de overdreven appreciatie van de euro te maken. Dat heeft direct impact op de buitenlandse winsten van Europese bedrijven en ook voor beleggers met als basisvaluta de euro zijn de recordstanden nog een eind weg.

Doom en gloom

Ook al zit het even niet mee voor euro-beleggers, zoals ik, je kunt moeilijk volhouden dat de tarievenoorlog en de toegenomen geopolitieke spanningen tot een slecht marktsentiment leidden. En toch is dat wat massaal werd voorspeld door de experts, die hiermee overal de headlines mochten sieren van de (social) media die een ‘doom en gloom’-kop altijd kunnen waarderen. Maar zeg nu zelf, die mensen zaten er toch volledig naast?

Beleggers houden niet van onzekerheid, ook wanneer die wellicht grotendeels latent is. Dat de scheefheid in de handelsstromen een doorn in het oog van Trump is, is geen nieuws. De beste man roept al bijna tien jaar niets anders. Wanneer die risico’s expliciet worden gemaakt, in dit geval door de handelsoorlog 2.0, is het begrijpelijk dat beleggers schrikken. Nu komt er ineens een ‘bully’ die het voor ons allemaal verpest, is al snel de gedachte.

Oplossingen

Hoewel dit gedeeltelijk klopt (Trump maakt van latente risico’s headlines), is het zaak om aan de mogelijke oplossingen te blijven denken. Begrijp me niet verkeerd, dit had ook vervelender kunnen aflopen, maar na het zoveelste uitstel van de tarieven had je als mogelijke oplossing kunnen meenemen dat Trump graag deals maakt en dat daar juist de onderhandelingsruimte zat. Als je het resultaat bekijkt dat Japan nu heeft bereikt, is dat toch ver verwijderd van de apocalyptische tarieven die de revue zijn gepasseerd.

Toen Israël en later de Verenigde Staten Iran trakteerden op luchtaanvallen om het land zoveel jaar terug in de tijd te duwen met betrekking tot nucleaire wapens, zag je eenzelfde patroon. Dat de risicopremie op aandelen zou dalen als de aanvallen zouden slagen – iets wat niet 100 procent duidelijk is overigens – werd in het heetst van de strijd even vergeten.

Voor beleggers is een deal met beperkte schade al snel beter dan de onzekerheid hoe erg het misschien kan worden. Ik hoop dat Ursula dit nu ook begrijpt.

Waardering

Nu de beurzen al weken in de lift zitten, en de voorspellingen van de doemdenkers wederom niet zijn uitgekomen, moeten ze iets anders verzinnen waarom de koersen gaan dalen. En ze hebben de stok om die aandelenkoersen mee te slaan al gevonden: waardering. Niet wetende dat waardering alleen zelden tot nooit een katalysator is voor een beurscrash. Al helemaal niet als de winsten blijven groeien.

Let op

Zoals je merkt, heb ik niet zo op perpetuele pessimisten. Wanneer je tien jaar lang roept dat het mis gaat, krijg je ongetwijfeld een keer gelijk. Maar dat is geen voorspellen en ook geen kunde.

Overigens, voordat ik als eeuwige optimist word neergezet, er zijn ook nu zeker risico’s. Vooral de extreme drang van Trump om de rentetarieven omlaag te krijgen, kan een vervelend staartje krijgen. Powell ontslaan is makkelijker gezegd dan gedaan en minister van Financiën Bessent ziet dit ook niet zitten. Trump heeft nu stablecoins voor zijn karretje gespannen, maar die bieden slechts gedeeltelijk uitkomst.

Dat roept de vraag op hoe Trump de rentes die hij moet betalen over de gigantische Amerikaanse staatsschuld dan wel omlaag krijgt. Een manier kan zijn om de economie toch maar onder druk te zetten. Dat is uiteraard nooit zonder risico’s. Dus nu zou je wellicht een recessie kunnen beargumenteren, zonder een spannende verhaal dat de hele boel instort overigens, en dan hoor je er niemand meer over.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.