We zitten op een kruispunt als het gaat om binnenkomende macrodata. Waar lang werd gehoopt op wat tegenvallende cijfers die de Federal Reserve het laatste zetje moesten geven om van het “higher-for-longer”-geloof af te stappen, is goed nieuws nu weer “gewoon” goed nieuws.

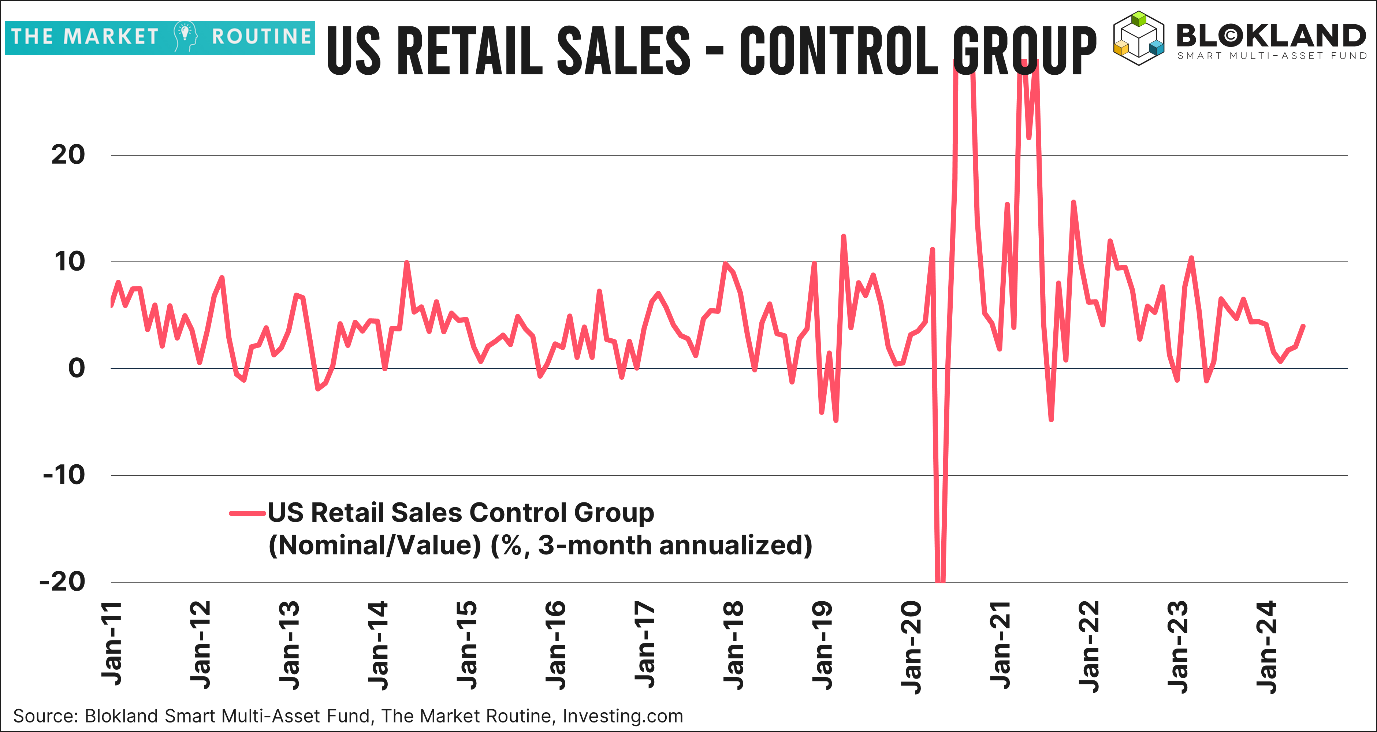

In juni bleven de Amerikaanse detailhandelsverkopen onveranderd, terwijl het cijfer voor mei iets naar boven werd bijgesteld, van 0,1 procent groei naar 0,3 procent. Geen vetpot zou je zeggen, maar de onderliggende verkoopcijfers waren een stuk rooskleuriger dan de headline doet vermoeden. Gecorrigeerd voor notoir volatiele componenten zoals auto’s, benzine en bouwmaterialen, stegen de detailhandelsverkopen in juni met 0,9 procent, waar op een voorzichtige groei van 0,2 procent was gerekend. Ik kijk ook graag naar de 3-maand geannualiseerde groei van deze “control group”, die uitkwam op 3,9 procent.

Zoals bovenstaande grafiek laat zien, is dat laatste percentage allerminst spectaculair, maar dat hoeft ook niet. In dit stadium is het mijns inziens van belang dat markten geen angst krijgen voor een mogelijke recessie. En waar de Amerikaanse consument met zijn enorme aandeel in het bbp altijd een belangrijke kandidaat is om de volgende recessie te veroorzaken, zorgt het einde van de “excess savings” terecht voor extra aandacht voor de consumentenuitgaven.

Surprise

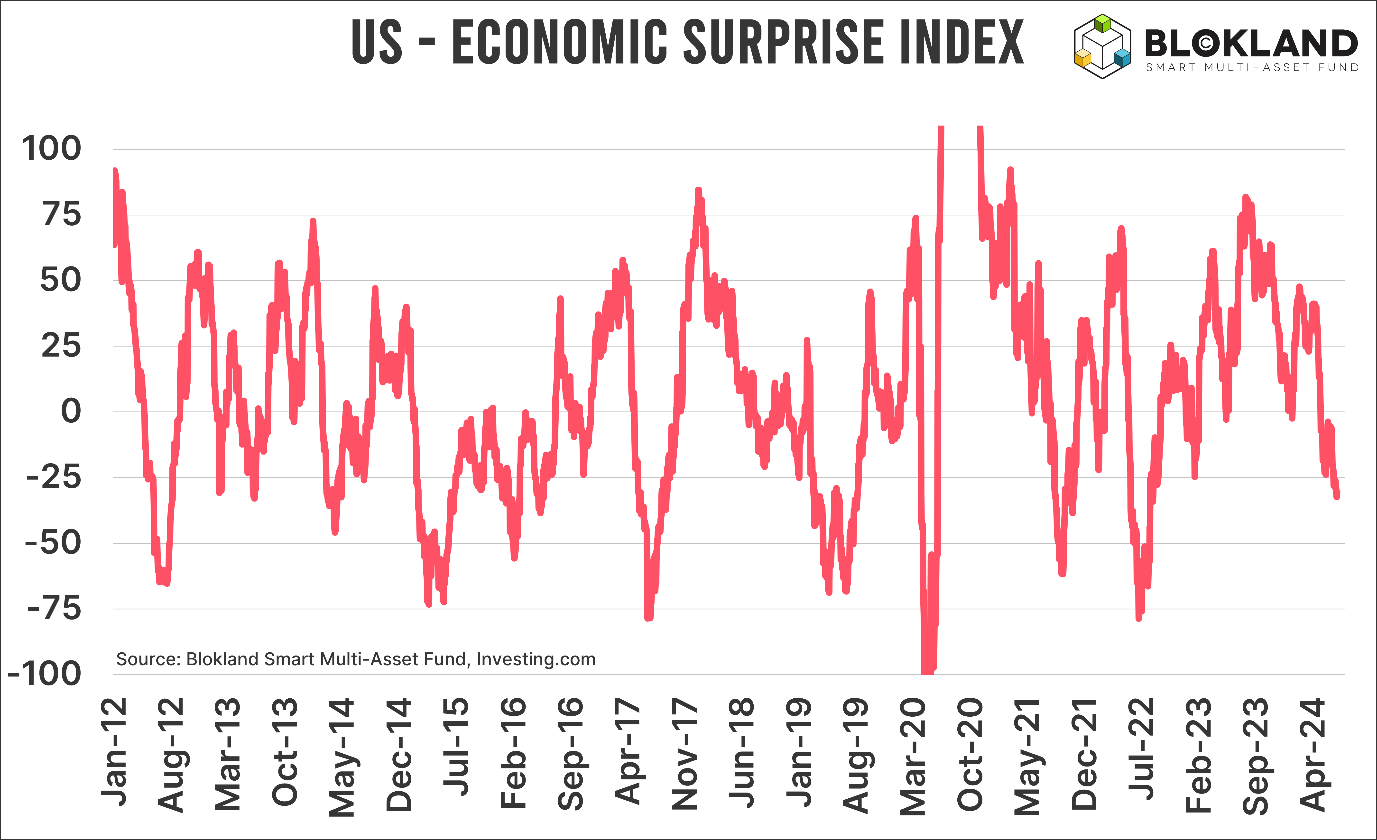

Daar komt bij dat de gerapporteerde macrocijfers de voorbije maanden al een stuk slechter waren dan hetgeen werd verwacht. Als gevolg daarvan is de US Economic Surprise Index stevig in de min gezakt.

Uit onderstaande grafiek komt naar voren dat dit wel vaker gebeurt. En met het oog op de historisch gezien relatief lange doorlooptijd, alvorens de grote verkrappingscycli van de Fed in de macrocijfers tot uiting komen, is een afzwakking van de Amerikaanse economie volledig op zijn plaats. Sterker nog, het is in het verleden nogal eens vervelender afgelopen. En dat is nu precies de reden dat vanaf nu positief macronieuws ook weer als zodanig zou moeten worden omarmd.

Overstag

Ook omdat het gevaar vanuit de Federal Reserve zo goed als geheel is verdwenen. In de “testimonies” die Chairman Powell recent heeft gegeven, spreekt één overduidelijke wens: de rente moet zo snel mogelijk omlaag. “Wachten tot 2 procent is te laat”, zo klinkt het vrij vertaald. En als de geschiedenis zich herhaalt, krijgen centrale banken de wind vanaf nu mee.

De extreem langzaam bewegende “Owners Equivalent Rent”-inflatie is eindelijk aan het dalen – voor nieuw afgesloten huren is de prijsgroei vaak al negatief – en de tweede helft van het jaar wordt vaak gekarakteriseerd door inflatiemeevallers. Overigens denk ik dat centrale banken, inclusief de Fed, er helemaal niet zo van wakker liggen, mocht die inflatie boven de 2 procent blijven hangen. Een snelle blik op de absurde begrotingstekorten is genoeg om te begrijpen waarom.

Rotatie

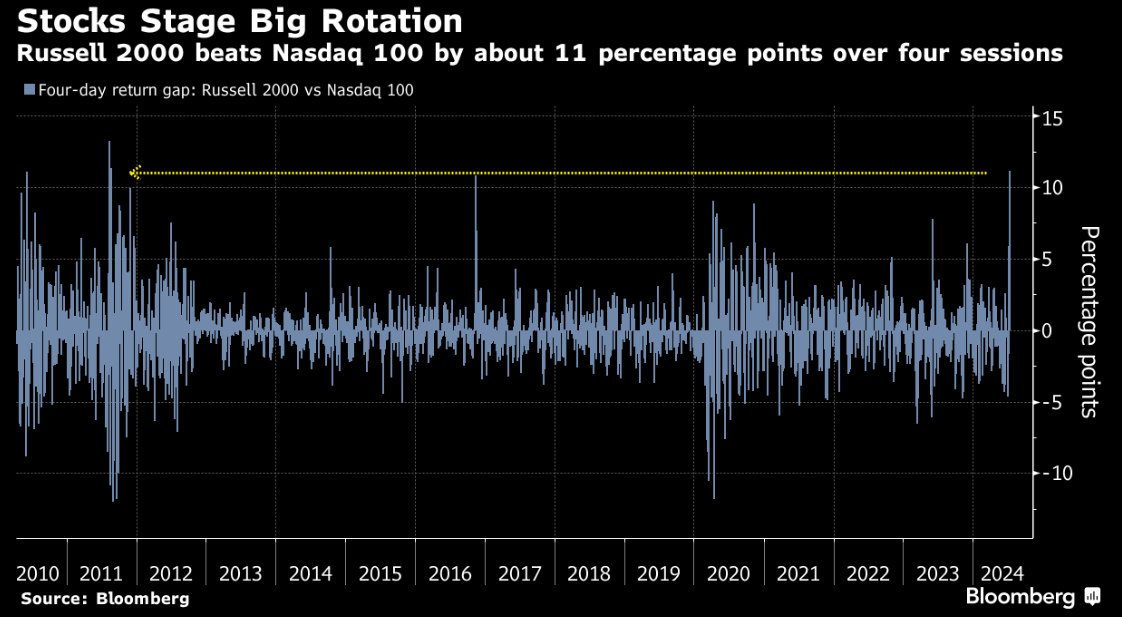

Tot slot zou Powell met een aantal renteverlagingen dit jaar – de Fed Dot Plot zegt één, de markt inmiddels weer dik twee, en ik hou stug vast aan drie (of meer) – nog een zorg van beleggers wegnemen: concentratie. Na de bear market van 2022 hebben we maar naar één show zitten kijken: A.I. & Big Tech.

Maar op het moment van schrijven hebben Amerikaanse small caps (Russell 2000) in slechts vier sessies hun grote Nasdaq-broers met 11 procent op de broek gegeven. Mocht die verbreding zich doorzetten, dan is dat een positief punt voor de aandelenmarkt als geheel.

Meer goed nieuws graag

Kortom, met de deur naar lagere centrale bankrentes wagenwijd open om de soft landing over de streep te trekken, zijn beter dan verwachte macrocijfers nu weer ouderwets goed nieuws. De marktreactie op de beter dan verwachte detailhandelsverkopen lijkt dit te onderstrepen, al is het nog een tikkie vroeg. Uiteraard kan een tegenvallend inflatiecijfer mijn theorie in de war schoppen, al verwacht ik dat Powell ook dan met een konijn uit de hoed komt om de hierboven genoemde deur open te houden.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds. Eerder was Blokland hoofd multi-asset bij Robeco.