Schaarse activa zoals goud en bitcoin behoorden tot de best presterende beleggingscategorieën van het afgelopen jaar. Toch kregen ze nauwelijks aandacht in de eindeloze reeks (saaie) outlooks van de grote zakenbanken en asset managers. Gelukkig zijn er altijd uitzonderingen die de regel bevestigen.

Analisten van JP Morgan, onder leiding van Nikolaos Panigirtzoglou, publiceerden begin dit jaar een rapport waarin ze aangaven te verwachten dat de ‘debasement trade’ nog een lange weg te gaan heeft.

De debasement trade staat voor beleggingen in (schaarse) activa die bescherming bieden tegen de voortdurende devaluatie van fiat-valuta als gevolg van inflatie, oplopende schulden en geopolitieke spanningen.

Je hoeft niet lang te zoeken om tot de conclusie te komen dat er aan geen van die drie een gebrek is. In Nederland is de inflatie tot boven de 4 procent gestegen, en wereldwijd blijft geldontwaarding een probleem. Ondertussen zijn begrotingstekorten van 5 à 6 procent gemeengoed geworden – met als uitzondering juist landen die wel meer zouden kunnen uitgeven. Nederland is daar een voorbeeld van.

Ook politieke strubbelingen zijn talrijk, met duidelijke signalen van verdere polarisatie. Helaas biedt de Trump-factor weinig verlichting in deze situatie. In combinatie met het gegeven dat de meeste beleggers nog maar bar weinig schaarse activa in hun portefeuille hebben – de traditionele beleggingsindustrie blijft koppig vasthouden aan een systeem van uitsluitend aandelen en obligaties – betekent dit volgens JP Morgan dat aan de rally in de prijzen van schaarse activa voorlopig geen einde komt.

Harde data

De argumenten van Panigirtzoglou en zijn collega’s snijden hout, daarover bestaat wat mij betreft geen twijfel. Sterker nog, ik zou nog een stap verder willen gaan. De noodzaak om (multi-asset) portefeuilles strategisch aan te passen wordt niet enkel bepaald door oplopende risico’s rond prijzen, schulden en politiek.

Ook vanuit een traditionele invalshoek wordt de case voor het ophogen van het gewicht van schaarse activa ten koste van de weging van obligaties steeds sterker. Met de traditionele invalshoek bedoel ik het opstellen van strategische portefeuilles op basis van historische data. Zelfs met deze toch wat slappe indekstrategie kom je met alleen aandelen en obligaties niet echt lekker uit de verf.

Zo heeft een 60-40 portefeuille met daarin 40 procent goud in plaats van 40 procent obligaties over de afgelopen 50 jaar een vergelijkbare Sharpe-ratio behaald. Tijdens kortere periodes komt de alternatieve portefeuille met goud zelfs beter uit de bus.

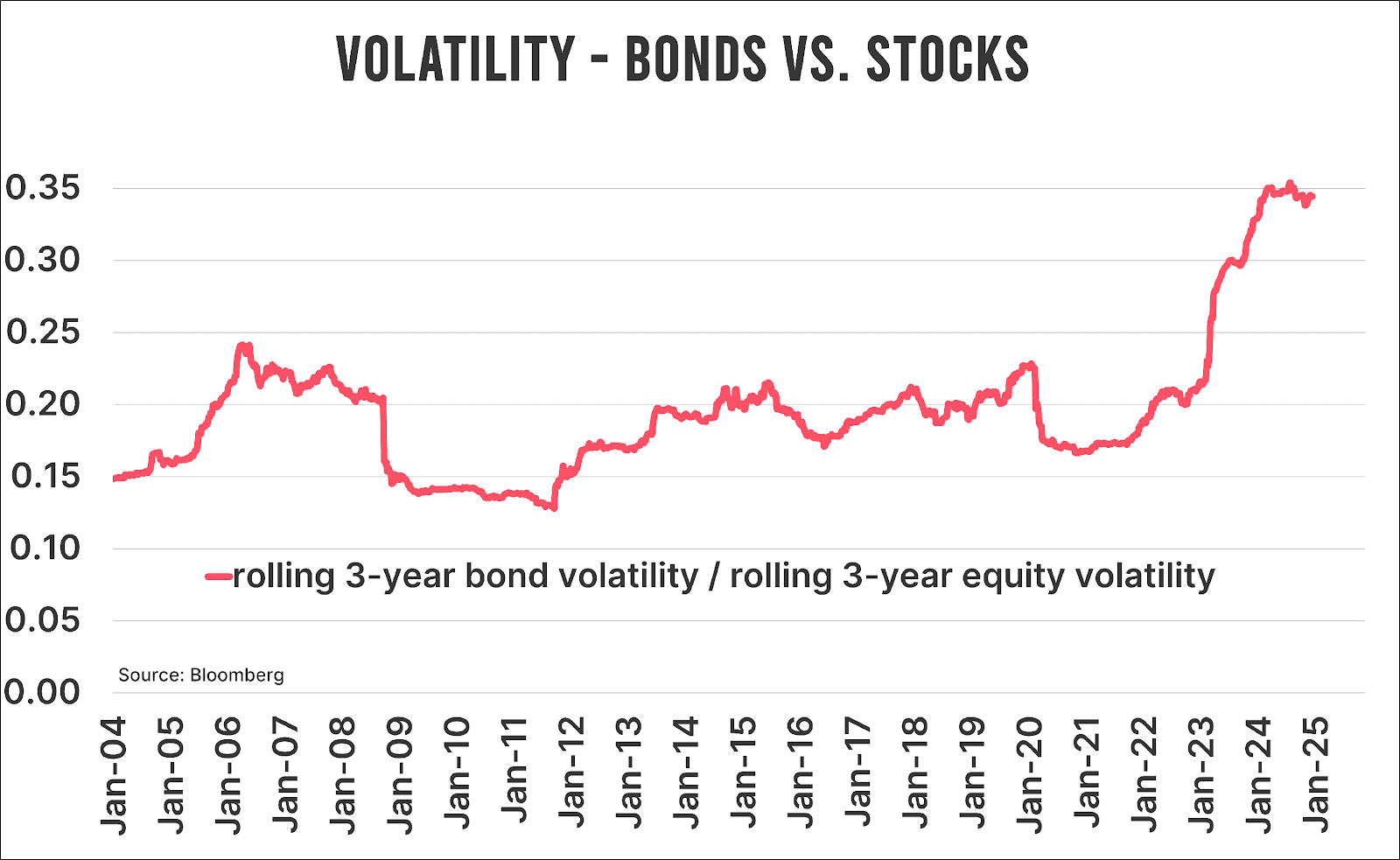

Andere voorbeelden zijn dat de volatiliteit van obligaties ten opzichte van aandelen tot het hoogste punt in meer dan twintig jaar is gestegen en dat de correlatie tussen aandelen- en obligatierendementen historisch gezien gemiddeld genomen positief is. En wanneer je inflatie meeneemt in het bepalen van de juiste mix, moet je meer dan twintig jaar teruggaan om een enigszins redelijk rendement te kunnen laten zien. Wanneer je al deze harde data in een ‘neutraal’ optimalisatiemodel stopt, is het onwaarschijnlijk dat obligaties nog een weging van 40 procent krijgen.

The Great Rebalancing

De combinatie van ontwikkelingen in de (financiële) wereld en harde cijfers maakt dat ik de structurele beweging binnen beleggingsportefeuilles liever definieer als De Grote Herbalancering. Hoewel de voortdurende debasement van fiat-valuta daar zeker een onderdeel van is, dekt deze term wat mij betreft beter de lading. Zie het als een strategische heroriëntatie van de mix, gedreven door zowel de industrie zelf als door externe factoren.

De conclusie is dan ook eenduidig: zorg, in het belang van jouw klanten, dat je niet de laatste bent die beweegt.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.