Het is december en dus verschuift de aandacht naar 2026. Uiteraard vergezeld van een golf aan outlooks, die helaas vaak al deels achterhaald zijn tegen de tijd dat het nieuwe jaar begint. Toch ontvouwt zich momenteel een dynamiek die volgend jaar tot flink wat vuurwerk zou kunnen leiden.

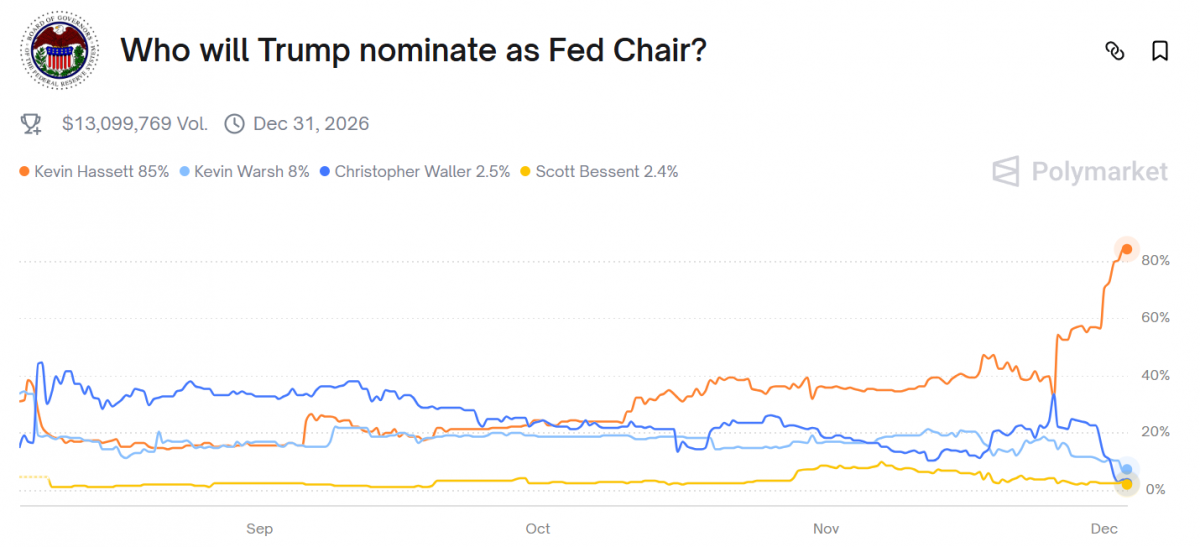

Het was best aardig, het toneelstukje van Trump waarin hij journalisten vertelde dat hij begin volgend jaar de opvolger van Fed-voorzitter Powell (die hij voor het gemak nog even een ‘stubborn ox’ noemde) bekend zal maken. Bij zijn opmerkingen stak hij namelijk nog snel even de loftrompet over Kevin Hassett, die nu volgens Polymarket 85 procent kans maakt op de benoeming.

Het is algemeen bekend dat Hassett volledig in het kamp-Trump zit en dus openlijk pleit voor flink lagere Fed-rentes. De dagen zijn voorbij dat centrale bankiers nog, voor het oog althans, gekozen werden om hun reputatie en onafhankelijkheid. Overigens past dit exact in een regime van fiscale dominantie, waarbij het monetaire beleid uiteindelijk moet wijken voor fiscaal (wan)beleid. Als Hassett het wordt, verwacht dan heel wat renteverlagingen, ongeacht wat de inflatie doet.

Riemen vast

Dat brengt mij bij het centrale punt van deze column. Leuk al die puntschattingen van de economische groei voor volgend jaar, of dat aandelen met 5, 6 of 7 procent zullen stijgen (analisten blijven gemiddeld genomen altijd verdacht dichtbij het langetermijnrendement op aandelen), maar het grotere plaatje vertelt dat we zomaar eens een tumultueus jaar kunnen zien.

Volgend jaar gaat de Federal Reserve haar balans weer vergroten. Met andere woorden: de liquiditeit op de markten neemt toe. Dit effect wordt versterkt doordat de Enhanced Supplementary Leverage Ratio naar schatting zo’n 1.000 miljard dollar aan repo-capaciteit vrijmaakt. Simpel gezegd: banken krijgen voor dat bedrag meer ruimte om hun balans te vergroten en hun intermediatierol te versterken via marketmaker-activiteiten, liquiditeit verschaffen, enzovoort. Uiteraard zijn daar meer Amerikaanse staatsobligaties bij betrokken die dienen als onderpand.

Die liquiditeitsgolf kan, zeker wanneer Hassett de rente fors gaat verlagen, direct leiden tot het oplopen van de inflatieverwachtingen en daarmee tot een sterke opwaartse druk op de rentes. Daarmee zou het werk van de kersverse Fed-voorzitter grotendeels tenietgaan, aangezien hogere lange rentes de economie alsnog afremmen. Dat zou de centrale bank kunnen dwingen om de geldpersen weer aan te zetten, en via QE of een afgeleide daarvan de lange rentes weer omlaag te drukken. Die obligatieaankopen gaan doorgaans maar één kant op: de meest liquiditeitsgevoelige beleggingscategorieën.

Volatiliteit in de maak?

Het is een dooddoener die in vrijwel elke outlook wordt aangehaald: stijgende markten met kans op volatiliteit. Heb je het mis, dan kun je het op de volatiliteit gooien; daar houden beleggers immers niet van.

Hoe ik het voor me zie, is dat een groot deel van die volatiliteit zich concentreert in de obligatiemarkt. Helemaal wanneer het vooruitzicht op hogere rentes (ook al worden die mijns inziens de kop ingedrukt) de economie raakt. Dat zou betekenen dat al die broze begrotingstekorten toch weer veel hoger uitkomen dan gedacht.

Wanneer dit gepaard gaat met golven aan liquiditeit en inflatiedruk, zou dat wel eens de katalysator kunnen worden van een nog veel groter gat tussen reële, schaarse beleggingscategorieën enerzijds en rentegevoelige categorieën anderzijds.

Politieke onrust

Helaas blijft het daar niet bij. Als een nieuwe inflatiegolf zich daadwerkelijk aandient en de koopkracht van de gemiddelde Amerikaan, en burgers elders op de planeet, nog verder aantast, neemt ook de maatschappelijke en politieke onrust verder toe. Na alles wat we de afgelopen jaren hebben gezien, is dat niet bepaald iets om vrolijk van te worden.

Nu dan?

De laatste vraag die bij mij opkomt, is of, als dit scenario van beurzen met wederom twee gezichten (aandelen, goud, bitcoin, et cetera omhoog en obligaties, private debt en spaargeld omlaag) uitkomt, traditionele beleggers dan nog steeds durven vast te houden aan hun 60/40-principe. Zelfs Vanguard, weliswaar eigendom van haar eigen fondsen en dus indirect van haar klanten, ging overstag – na jarenlang tegen de wensen van diezelfde klanten in te zijn gegaan – en biedt nu bitcoinfondsen aan. Maar ik heb mijn twijfels of dit echt is om aan klantwensen tegemoet te komen of dat het toch vooral om de inkomsten gaat.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.