Nee, ik ben geen cursus Chinees begonnen. Helaas, want ik denk dat je er in deze tijd heel wat aan zou hebben.

De titel van deze column is Chinees voor luchtspiegeling of fata morgana. Gebakken lucht dus. Net als het fantastische Chinese groeicijfer dat deze week met veel bombarie werd gepresenteerd.

Uitmuntend

Volgens het nationale statistiekbureau van China groeide de Chinese economie in het derde kwartaal van dit jaar met liefst 4,8 procent ten opzichte van dezelfde periode een jaar geleden. Volgens datzelfde statistiekbureau vormt dit een solide basis om de doelstelling van 5 procent bbp-groei in 2025 te halen.

Een uitmuntend cijfer natuurlijk. Het probleem is alleen dat ik niet zo goed weet waar die groei nu precies vandaan komt. Gedurende het kwartaal zakte de groei van de Chinese detailhandelsverkopen terug naar slechts 3 procent. Investeringen in vaste activa krompen, de enige andere keer dat dat gebeurde was tijdens de coronacrisis. De huizenprijzen dalen weer harder dan voorheen en vastgoedinvesteringen blijven, in één woord, dramatisch. De handel droeg, zoals elk kwartaal, positief bij aan de economische groei, maar de overschotten waren kleiner dan in de kwartalen ervoor.

Vraagtekens

De vraag dringt zich op waar die gerapporteerde groei nu echt vandaan komt. Als je ook de lichte deflatie in ogenschouw neemt, een fenomeen dat toch vaker gepaard gaat met krimp dan met oververhitte economieën die bijna 5 procent groeien, is het bijzonder lastig het sommetje rond te krijgen.

Om meer gevoel te krijgen bij die prachtige groeicijfers, voor zover ze niet keurig door een Chinese ambtenaar uit het niets zijn opgeschreven, moet je dus voorbij de standaard economische indicatoren kijken. Nu is China zeker niet het enige land waarbij dat nodig is wanneer de bbp-cijfers worden gepresenteerd.

Een enorme berg

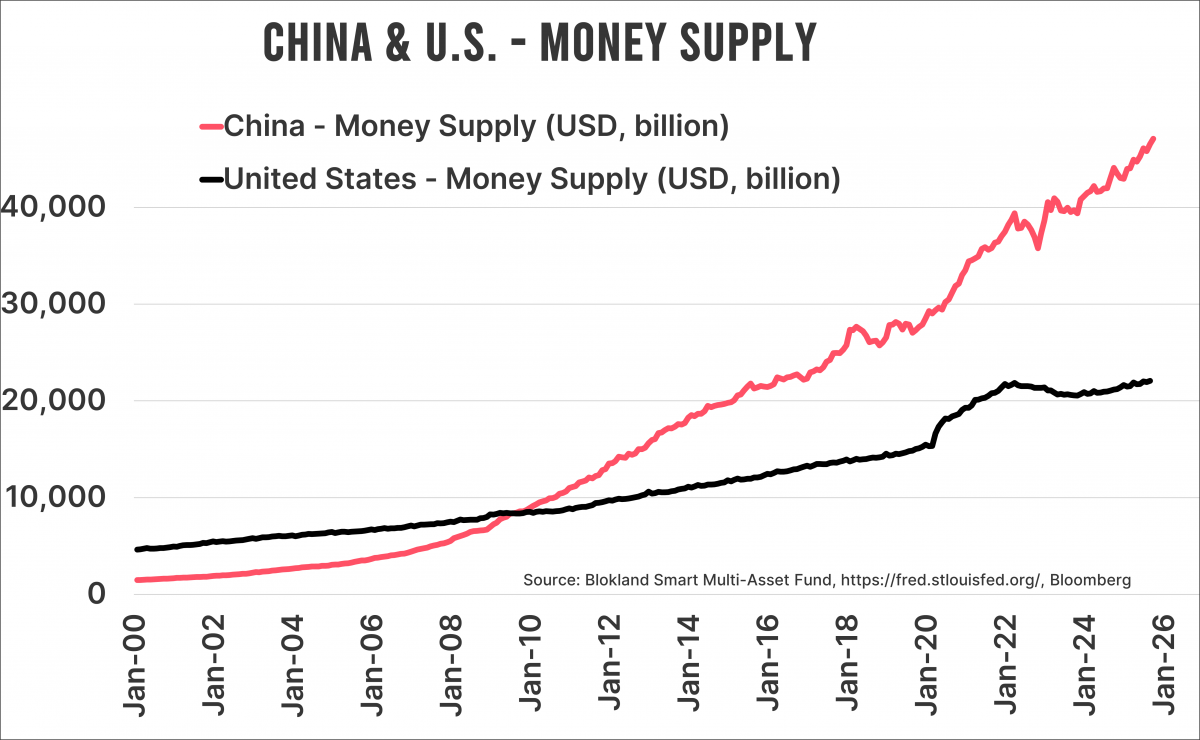

Je hoeft niet zo heel ver te zoeken om te weten waar de Chinese groei vandaan komt. Het is feitelijk niets anders dan in elke andere vergrijzende economie. Hieronder staat een grafiek met de Amerikaanse en Chinese geldhoeveelheid. De Chinese geldhoeveelheid is meer dan twee keer zo groot als die van de Verenigde Staten. Zelden heeft iemand het over de extreme geldgroei in de op één na grootste economie ter wereld. Met zoveel nieuw geld koop je gewoon de noodzakelijke groei.

In plaats van de berg geld had ik net zo goed een grafiek van de Chinese schuldenberg kunnen laten zien. Hoewel die in bbp-termen nog wel kleiner is dan die van de Verenigde Staten, is het tempo waarmee de schulden toenemen duizelingwekkend. Bovendien zijn de officiële schuldcijfers waarschijnlijk te laag. Lokale overheden in China hebben voor triljoenen aan schuld uitstaan die niet op de balans van de (centrale) overheid is terug te vinden. China koopt zijn groei, een betere formulering is er niet.

Pijnlijk vooruitzicht

Waarom de Chinese overheid vasthoudt aan een groeidoelstelling van 5 procent van het bbp is mij een raadsel. Je hoeft bepaald geen expert te zijn om een simpele optelsom te maken. De Chinese beroepsbevolking krimpt: nu een beetje, over een jaar of tien met 1 procent per jaar, en over een jaar of dertig met liefst 2 procent per jaar. Op basis van de factor arbeid start China dus met negatieve groei. Tel je daar een productiviteitsgroei van zo’n 2,5 procent bij op, in lijn met het recente verleden, dan kom je never nooit in de buurt van die 5 procent. Zelfs met een AI-boom die de productiviteitsgroei verdubbelt (zeker niet mijn base case) is de doelstelling onhaalbaar.

Het blijft verbazingwekkend hoe zaken die zo overduidelijk niet optellen (hier dus letterlijk) zelden of nooit de aandacht krijgen die ze verdienen. De Chinese economie gaat structureel niet met 5 procent per jaar groeien. Punt. Iets waarvan ik vermoed dat ze in Washington heel goed op de hoogte zijn. Dat kan nog een interessant onderwerp van gesprek worden wanneer Trump China in maart bezoekt, net nadat het nieuwe Chinese vijfjarenplan is gepresenteerd, met ongetwijfeld opnieuw 5 procent jaarlijkse bbp-groei als speerpunt.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.