Als er iets is dat de beleggingswereld kenmerkt, dan is het dat die vol zit met clichés, papegaaien en een enorme tegenzin als het gaat om verandering. Het is soms lachwekkend hoe beursexperts twintig jaar lang dezelfde oneliners produceren of je bedelven onder hun ‘beurswijsheden’.

Maar ik kan me niet aan de indruk onttrekken dat beleggen juist wél verandert. Als multi-asset opgeleide belegger ben ik opgevoed met de gedachte dat je met de juiste macro-lens enigszins - je zit er nu eenmaal vaak naast - kunt bepalen welke beleggingscategorie de komende zes of twaalf maanden goed zou moeten presteren.

Die manier van denken zie je breed terug in de sector: enorme hoeveelheden economen – doorgaans niet de beste beleggers by the way –, macrostrategen en modellenbouwers proberen de juiste portefeuilleallocatie te bepalen. Ik heb me er ook jarenlang in ondergedompeld. En om eerlijk te zijn, kwamen we een behoorlijk eind.

Politiek experts

Waar ik vroeger steevast de dag begon met een rondje langs de macrovelden via het bekende WECO-commando op mijn Bloomberg-terminal, begin ik nu vrijwel altijd met ‘Top News’.

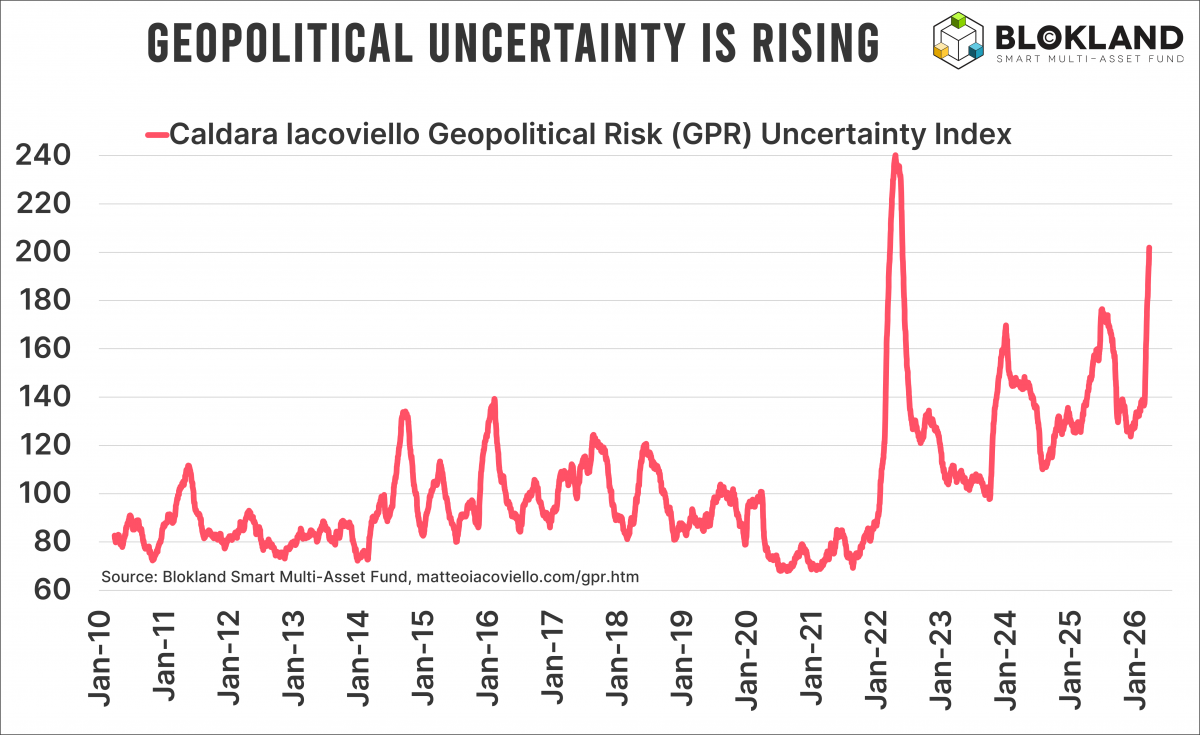

Die tijdlijn wordt de afgelopen jaren gedomineerd door virusuitbraken, failliete Amerikaanse regionale banken, enorme begrotingstekorten, tarievenoorlogen en - met stip op nummer één - geopolitieke spanningen die al dan niet uitmonden in militaire conflicten.

Want zeg nu zelf: wat is de waarde van het laatst gerapporteerde inflatiecijfer als Trump de dag erna met nieuwe tarieven komt? Of als de olieprijs plots explodeert omdat de raketten over en weer vliegen in het Midden-Oosten? Hoe moet je een daling van de banengroei in de Verenigde Staten beoordelen terwijl grenzen dichtgaan en mensen massaal het land worden uitgezet? Wat zegt een verandering in de ooit zo toonaangevende Ifo-index nog anders dan dat de Duitse industrie van binnenuit wordt uitgehold door doorgeslagen klimaatbeleid en bureaucratie?

Je bent de laatste jaren beter af als politiek expert met kennis van geopolitieke verhoudingen dan als klassieke macrobelegger.

Centrale banken

Uiteraard zijn niet alle macrocijfers irrelevant geworden. Centrale banken blijven doorslaggevend. Maar ook daar verandert iets.

De voorzitter van de Fed wordt aangeklaagd omdat hij te veel geld zou hebben uitgegeven aan een renovatie, maar volgens mij lopen verbouwingen in Nederland standaard twee keer zo hoog uit als gepland. Trump spreekt voortdurend over diens ontslag. En sinds een paar maanden zit er iemand in het FOMC die steevast op de knop ‘verlagen’ drukt.

Komt-ie weer

Wellicht klink ik inmiddels als een langspeelplaat. En met de recente daling van de goudprijs durft menig criticus weer onder zijn of haar steen vandaan te kruipen. Maar als de wereld overduidelijk verandert, moeten onze beleggingen dan niet meeveranderen? Als we vanuit een ander perspectief naar markten moeten kijken, is het dan niet logisch dat de uitkomst ook anders wordt? Voldoet een passieve aandelen-obligatieportefeuille nog wel?

De directe aanvallen op de huidige Fed-voorzitter, de reeks Franse premiers die zijn gesneuveld omdat begrotingen niet op orde kwamen en de eindeloze geldgroei als noodzakelijk smeermiddel om een schuldeneconomie overeind te houden… Gecombineerd met hogere en volatielere inflatie als gevolg van geopolitieke spanningen, waarbij olie vaak de uitlaatklep is, roept dat toch de vraag op hoeveel obligaties nog nodig zijn en of er niet meer ruimte moet komen voor grondstoffen.

Herbalancering

En denk je werkelijk dat India, maar vooral China, na deze conflicten zin hebben om ‘gezellig’ met de Verenigde Staten samen te werken? Nu vaart een handjevol schepen door de Straat van Hormuz, mits er uiteindelijk in yuan wordt afgerekend en niet in dollars.

Het lijkt evident dat China, met in het kielzog belangrijke handelspartners, er alles aan gelegen is om afstand te nemen van de dollarhegemonie. In mijn boek De Grote Herbalancering staat een grafiek die laat zien dat wanneer het aandeel van de dollar in de wereldwijde valutareserves daalt, de goudprijs doorgaans stijgt. Niemand die daar nu op let. Maar dat betekent niet dat die relatie verdwenen is.

We zien het koopkrachtverlies van obligaties, een positieve correlatie tussen aandelen en obligaties die jarenlang ondenkbaar werd geacht, een geldhoeveelheid die structureel blijft groeien, een economisch en politiek klimaat dat steeds verder polariseert, inflatie die grilliger en hoger is dan we gewend waren, energie-onzekerheid die niet zomaar verdwijnt, en monetair beleid dat steeds extremer wordt ingezet om het systeem overeind te houden. Tegelijkertijd zijn beleggingscategorieën die ooit als superieur werden verkocht via gladde marketingbrochures minder robuust gebleken dan de gladde marketingbrochures deden vermoeden. Hint: de naam van die categorieën begint met ‘private’.

Er zal iets moeten gaan veranderen in beleggingsland. Toch?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.