Onlangs kwam ik de volgende “graphic” tegen op de website van de Wall Street Journal, met als kop: ‘Will Debt Sink the American Empire?’. Het is niet de enige in zijn soort. Nu Amerika dit jaar nog maar eens op een exorbitant begrotingstekort van 7 procent van het BBP afkoerst, schieten de alarmerende schuldenplaatjes als paddenstoelen uit de grond. Van een Amerikaans faillissement zal het niet zomaar komen, maar de gevolgen zijn desondanks groot voor beleggers.

Een gratis asset

Voor een flinke groep beleggers en economen vormen die begrotingstekorten geen probleem. Hun motivatie is simpel: wanneer de overheid schuld uitgeeft en dus een verplichting op zijn balans aangaat, moet die schuld ergens anders als een asset op de balans verschijnen. En daarmee houdt het verhaal letterlijk op.

Ik heb moeite met deze redenatie. Niet vanwege de regel dat assets en liabilities moeten optellen tot nul, maar met het idee dat het verhaal dan rond zou zijn. In werkelijkheid begint het spel dan pas. Zodra je de extreem voor de hand liggende vraag stelt, bij wie de schulden dan op de balans komen, zul je zien dat de factor welwillendheid essentieel is voor wat er in de praktijk gebeurt.

De drie-eenheid

Voor een zichzelf respecterende belegger zouden drie dingen doorslaggevend moeten zijn: rendement, risico en diversificatie. Om met het eerste te beginnen: het lijkt me evident dat ondanks de serie renteverhogingen die centrale banken hebben doorgevoerd, de huidige rente allerminst hoog is.

Tel je daarbij op dat de inflatie eerder tussen de 2 procent en 3 procent komt te liggen dan tussen de 1 procent en 2 procent die we sinds de Grote Financiële Crisis gewend waren, dan is het reële rendement, zelfs nu, zeker geen vetpot. En om de zorgen over de enorme tekorten en schulden de kop in te drukken, is de standaardoptie van centrale banken om de rente te verlagen.

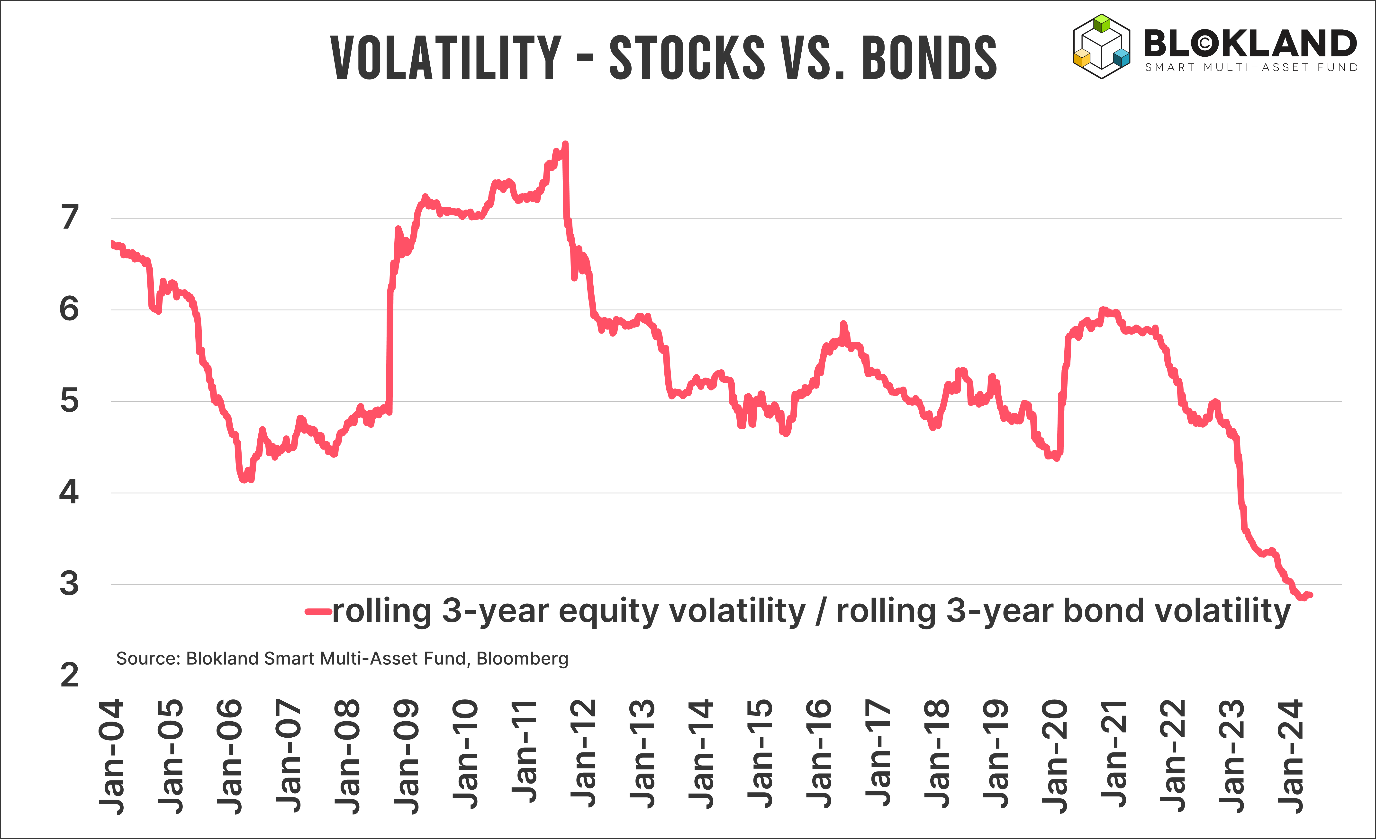

Het tweede doorslaggevende aspect is risico. De gerealiseerde volatiliteit op (staats)obligaties loopt gestaag op. Dat geldt voor de Verenigde Staten, maar nog meer voor landen als Frankrijk, Italië en Japan. En vergis je niet, samen vertegenwoordigen die landen ongeveer 50 procent van de wereldwijde staatsschuld. En als je de volatiliteit van obligaties afzet tegen aandelen, schrik je je als mean-variance optimalisatie-expert een hoedje.

Tot slot diversificatie. In de periode 1990-2020 was de correlatie tussen aandelen en obligaties negatief. Maar dat was de uitzondering. In de decennia ervoor was de samenhang steevast positief, hetgeen minder spreidingsvoordelen betekent.

Op basis van de drie-eenheid dient een zichzelf respecterende belegger in ieder geval de vraag te stellen hoe aantrekkelijk het nog is om in obligaties te beleggen. Dit is nog afgezien van de welwillendheid van landen als China, die er een heel andere motivatie op na houden om minder in Amerikaanse staatsobligaties te beleggen.

Glazen bol

Wat mij betreft heb je geen glazen bol nodig om te verwachten wat de vooruitzichten zijn. Amerika gaat zijn schuldenprobleem zelf niet oplossen. En als ik kijk naar welke “oude mannen” straks de baas moeten worden van het machtigste land op aarde, moet je niet gek opkijken als het alleen maar erger wordt. Desondanks gaat Amerika niet failliet, hetgeen de kop van de Wall Street Journal wel suggereert.

Daarentegen houdt het “pappen en nathouden model” van centrale banken gestaag stand. Gemiddeld genomen lage rentes met hogere inflatie gaan de schuldenhoudbaarheid rekken. Om dat te bewerkstelligen zal de welwillendheid van centrale banken om obligaties te kopen wél groot zijn. Met alle gevolgen van dien voor de aantrekkelijkheid.

Voor andere landen, die niet beschikken over de wereldreservemunt en de diepste en meest liquide obligatiemarkt die tevens banken wereldwijd voorziet van onderpand, ligt dat allemaal een stukje gevoeliger. En de Franse spreads zijn daarvoor een overduidelijk voorbeeld.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds. Eerder was Blokland hoofd multi-asset bij Robeco.