Elk jaar kijk ik weer met enige verwondering naar de jaarvoorspellingen van de grote financiële huizen. En dan vooral naar de verwachte rendementen die pal tegen het langetermijngemiddelde aanliggen. Daarvan weet je namelijk vrijwel zeker dat ze niet uitkomen.

Beursvoorspellingen baseren op het langetermijngemiddelde rendement is een uiterst povere ‘glazen bol’-strategie. Het gemiddelde rendement komt namelijk bijna nooit voor. Je bent veel beter af als eeuwige optimist. Maar zelfs als je als perma-bear te boek staat, dwingt dat meer respect af dan de gemiddelde-voorspellers.

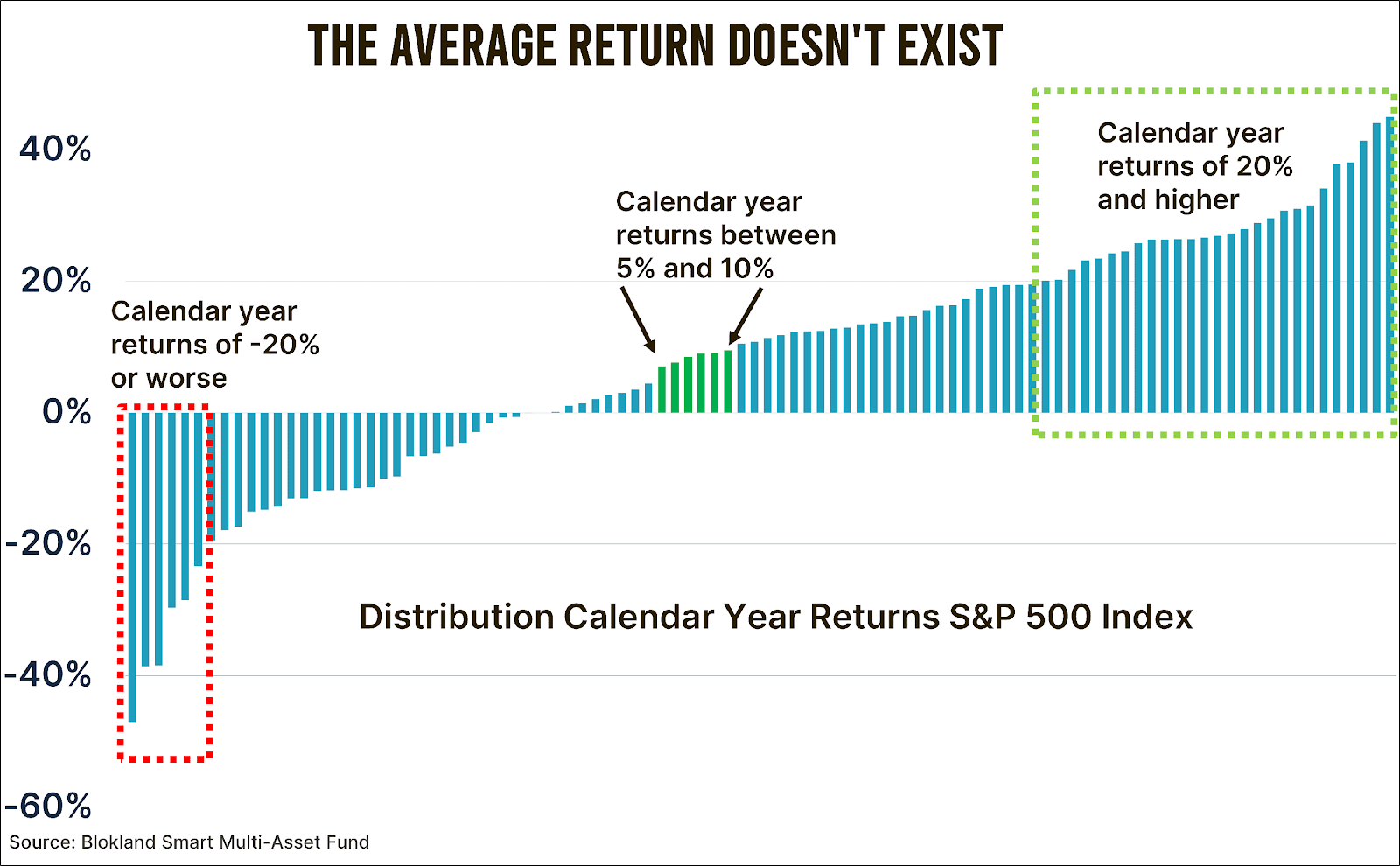

Sinds 1927 bedraagt het (teruggerekend) gemiddeld jaarrendement op de S&P500 Index 7,9 procent. Vanuit dit perspectief lijkt een voorspelling van, zeg, tussen de 5 procent en 10 procent niet zo gek. Maar als je je een beetje verdiept in de onderliggende data, zie je al snel dat dit wel degelijk het geval is.

In de 96 kalenderjaren sinds 1927 kwam het rendement op de S&P500 Index maar 6 keer binnen die bandbreedte uit. Dat lees je goed: zes keer. En dat blijft bovendien zo, omdat de S&P500 Index op het moment van schrijven meer dan 25 procent hoger staat. Dat betekent dus dat je het als goeroe amper 6 procent van de tijd goed had gehad als je met die “onwetende” 5 tot 10 procent-voorspelling aankwam. Dat is niet best.

Ga voor extreem

Een veel betere strategie zou zijn geweest om elk jaar steevast te voorspellen dat aandelen met minstens 20 procent gaan stijgen. In dat geval had je 28 keer gelijk gehad, een hit ratio van 29 procent. “Yep”, als je zo “gek” was geweest om elk jaar een rendementsvoorspelling van 20 procent of meer de wereld in te slingeren, had je het bijna één op de drie jaren goed gehad. Vijf keer zo vaak als een voorspelling tussen de 5 en 10 procent.

Maar ook als je elk jaar de perma-bear had uitgehangen, had je niet onder gedaan voor de gemiddeldeknuffelaars. Sinds 1927 daalde de Dow zes keer met 20 procent of meer. Omdat het van beduidend meer lef getuigt om elk jaar zo’n potentiële “career-limiting” voorspelling te doen, vind ik perma-bears ook betere voorspellers dan die knuffelaars.

Wederom weinig historisch besef

Dit jaar is zoals alle andere jaren. De gemiddelde rendementsvoorspelling van de 24 goeroes van de grootste zakenbanken komt, hoe kan het ook anders, uit op 7,4 procent. Dat is dus vrijwel bovenop het langetermijngemiddelde. 11 van de 24 voorspellers kwamen ook daadwerkelijk met een verwachting tussen de 5 procent en 10 procent. Dat is bijna de helft van alle “deelnemers”. En de kans is dus 94 procent (!) dat ze het fout hebben.

Minstens net zo erg: geen van die zogenaamde beursgoeroes waagde zich aan een rendementsvoorspelling van meer dan 20 procent. Terwijl de kans dat dit gebeurt, op basis van de historie, 29 procent bedraagt. Je zou verwachten dat er bij 24 voorspellingen toch een paar bijzitten die wel even naar de historische rendementsverdeling hebben gekeken. Nee dus.

Dit jaar is er zowaar wel een voorspeller die op een negatief rendement van 20 procent of meer inzet. BCA denkt dat de S&P500 Index in 2025 met dik 25 procent gaat dalen. Je ziet meteen het effect: BCA haalt met naam en toenaam mijn column, terwijl ik de vele grijze muizen in de rest van de voorspellers graag aan me voorbij laat gaan.

Ik denk zelf dat de kans groter is dat we nog een jaar met 20 procent+ op de borden zien dan zo’n grote daling, maar respect voor BCA dat ze met deze voorspelling aankomen. Dat niemand, op basis van een extreem overtuigende statistiek, inzet op een rendement van 20 procent of meer is stuitend. Niet alleen moet je de voorspelling niet serieus nemen, maar eigenlijk ook de grootbanken erachter niet.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.