Terwijl ik nog wat namijmer over het Fondsevent 2025, waarbij toch objectief duidelijk werd dat we in Europa in actie moeten komen en zaken anders moeten leren bekijken en aanpakken, stomen ze in de Verenigde Staten lekker door.

Vooral de economische groei lijkt niet op te kunnen, en dat terwijl de Fed de rente toch weer heeft verlaagd. Of zit er toch stiekem een addertje onder het gras?

Q2 was goed?

De Amerikaanse bbp-groei voor het tweede kwartaal werd bij de finale raming flink omhoog bijgesteld tot liefst 3,8 procent omgerekend naar jaarbasis. Daarmee groeide de Amerikaanse economie het snelst sinds het derde kwartaal van 2023. Minstens net zo opvallend: de Amerikaanse consument, die toch vooral de dupe zou worden van de handelsoorlog van hun president, blijft stug doorgaan met spenderen.

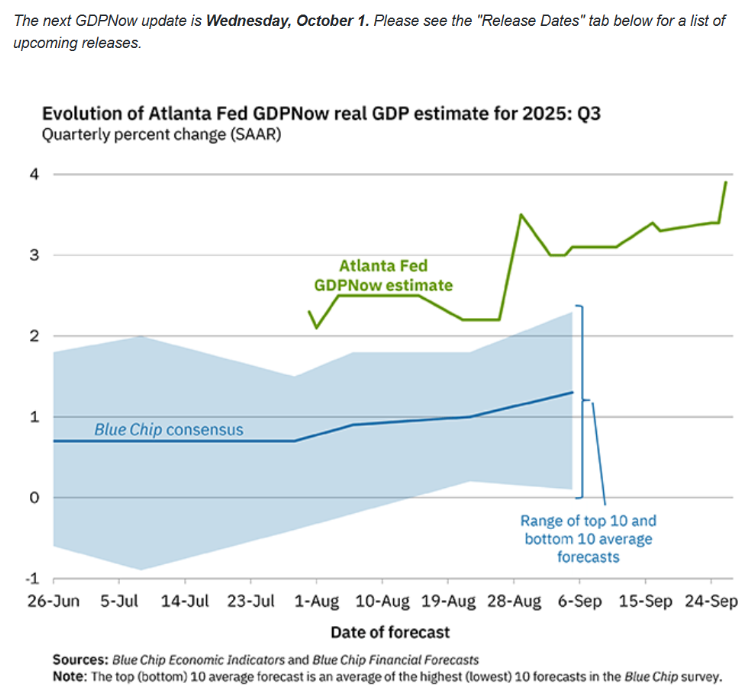

En niet alleen in het tweede kwartaal. De persoonlijke bestedingen voor augustus kwamen fors hoger uit dan verwacht, net als de orders voor duurzame (productie)goederen. Met als gevolg dat de beste schatter van de Amerikaanse bbp-groei, de Atlanta Fed GDP Nowcast, voor het inmiddels afgelopen derde kwartaal uitkomt op een groei van 3,9 procent. Nog iets meer dan in het tweede kwartaal dus.

Dus ook al ligt het Amerikaanse consumentenvertrouwen op apegapen, loopt de banengroei terug en piept en kraakt de huizenmarkt in sommige delen van de Verenigde Staten, de consumenten weten van geen ophouden.

Harken

Een economie die twee keer zo hard groeit als haar potentieel met een centrale bank die de rente verder verlaagt: what could go wrong? Als je als bedrijf in zo’n omgeving geen winstgroei kan realiseren, wanneer dan wel? Als die winstgroei ook nog eens stevig is, neemt dat meteen de wind uit de zeilen van de permabears, die al een jaar of twee het einde van de rally voorspellen omdat aandelen zo duur zijn. Leest u gerust nog even mijn vorige column over die waarderingsissues.

De (nominale) winsten worden ook nog eens gespekt door de inflatie die nog altijd de doelstelling van de Fed niet heeft bereikt en volgens de centrale bank zelf tot 2027 niet zal doen. Ik vraag me na zulke acties (het naar achteren schuiven van de inflatiedoelstelling en tegelijkertijd de rente verlagen) af of ik nu echt de enige ben die het overduidelijke patroon ziet. Dat kan haast niet, maar desondanks hoor ik weinig traditionele financiële media en experts iets roepen dat klinkt als fiscale dominantie: dat het monetaire beleid wijkt voor fiscaal beleid.

Inflatieproof

Toch is het die inflatie die me zorgen baart. Mijns inziens hebben centrale banken hun officiële inflatiedoelstelling al lang losgelaten. Met een bloeiende Amerikaanse economie, torenhoge inflatieverwachtingen en een centrale bank die de rente verlaagt, neemt de kans op een nieuwe piek in de inflatie aanzienlijk toe. Wellicht niet meteen, nog altijd zijn een aantal segmenten van de economie de inflatiepiek van de coronacrisis aan het verwerken, maar onderhuids zit er nog heel wat inflatie in het systeem. En met groeipercentages van 4 procent krijgen die inflatiehaarden alle kans om zich te ontwikkelen.

Dat roept dan weer de vraag op of de gemiddelde beleggingsportefeuille wel inflatieproof genoeg is. Zowel voor de korte, maar zeker ook voor de lange termijn. En dat brengt me meteen weer terug bij een belangrijk punt dat naar voren kwam tijdens het Fondsevent: in een steeds meer fragmenterende wereld, met meerdere economische machten die elkaar allemaal op hun zwakke plek proberen te raken, is het vrij logisch dat veel zaken duurder worden.

Mijn antwoord op die vraag is dan ook overduidelijk: ‘Nee!’

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.