Vrijwel dagelijks verbaas ik me over hoe mensen bepaalde zaken gewoon niet willen zien. Op straat, in de politiek, maar ook op de financiële markten.

Hoe vaak beleggers ervoor kiezen de kolossale olifant in de kamer stelselmatig te negeren, is op geen honderdduizend handen meer te tellen. Zelfs wanneer vertrouwde vrienden de aanwezigheid van die olifant bevestigen, kijken ze strak de andere kant op. En ook deze column zal hun ogen vermoedelijk niet bereiken.

Renteraket

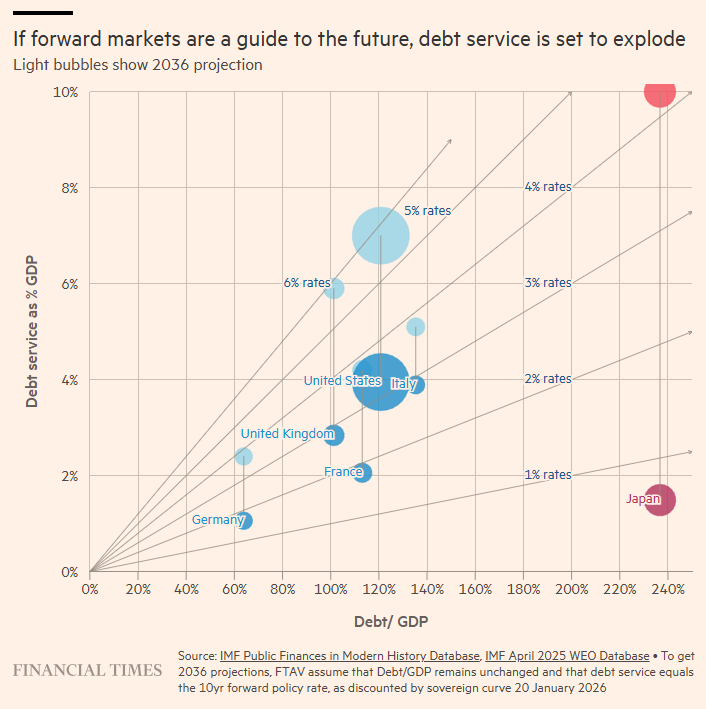

Enter Toby Nangle, journalist van de Financial Times en bekend van de populaire blog FT Alphaville. Na de rente-explosie op de Japanse obligatiemarkt klom hij in de pen om de onhoudbaarheid van hoge rentes haarfijn in beeld te brengen. De belangrijkste grafiek uit Nangles bijdrage staat hieronder afgebeeld.

Daarin zie je de omvang van de schuld als percentage van het bbp van de G7-landen (horizontale as), afgezet tegen de rentelasten op die schulden, eveneens uitgedrukt als percentage van het bbp (verticale as). De donker gekleurde bolletjes weerspiegelen de huidige situatie. Japan is weergegeven in (donker)rood, de overige landen in (donker)blauw. Zo betalen de Verenigde Staten over een schuld van circa 120 procent van het bbp momenteel rente ter grootte van ongeveer 4 procent van het bbp.

Om de impact van hogere rentes zichtbaar te maken, rekent Nangle vervolgens het volgende scenario door: de rentelasten als percentage van het bbp in 2036, onder de aannames dat 1) de huidige schuldenberg niet verder oploopt en 2) die volledige schuld tegen de dan geldende korte rente (beleidsrente), zoals de markt die nu inschat voor over tien jaar, wordt geherfinancierd.

Misschien ben je hier al, volledig terecht, blijven hangen op de veronderstelling dat de schulden van deze G7-landen niet verder oplopen. Parkeer dat voor het gemak nog even. De lichtblauwe, en in het geval van Japan lichtrode, bolletjes laten de uitkomsten zien. Voor de Verenigde Staten lopen de jaarlijkse rentelasten in dit scenario op van 4 procent naar maar liefst 7 procent van het bbp. Ofwel: zonder ook maar één seconde na te denken over toekomstige budgetdiscipline kijkt Amerika hier automatisch tegen een extra begrotingstekort van 3 procent van het bbp per jaar aan. Precies het percentage dat volgens het Verdrag van Maastricht het totale begrotingstekort maximaal zou mogen zijn.

Het land van de rijzende lasten

Kijk nu naar de rode bolletjes. Japan gaat, met zijn megaschuld, van rentelasten van minder dan 2 procent van het bbp, het directe gevolg van acht jaar ‘yield curve control’, naar een duizelingwekkende 10 procent rentelasten per jaar. Wut?

Zelfs als je 0 procent kaas gegeten hebt van hoe ons economische groeimodel werkt, als je niet weet dat de schuldenberg vrijwel zeker verder oploopt, of mijn boek niet hebt gelezen waarin ik laat zien dat oude, vergrijzende economieën juist structurele begrotingsoverschotten nodig hebben om hun levensstandaard overeind te houden, kun je zonder enige moeite concluderen dat dit simpelweg onhoudbaar is.

Hoezo lastige keuze?

In 1981 publiceerden economen Thomas Sargent (een latere Nobelprijswinnaar) en Neil Wallace een uiterst invloedrijk paper dat vandaag de dag actueler is dan ooit: Some Unpleasant Monetarist Arithmetic.

Hun kernstelling: wanneer overheden structurele begrotingstekorten draaien en deze financieren via schuld, worden centrale banken uiteindelijk gedwongen die schuld te monetiseren. Zelfs als een centrale bank, zoals nu de Bank of Japan, daar tijdelijk van afziet en zich richt op inflatiebestrijding, komt dat moment alsnog. Anders raakt de schuldenhoudbaarheid in het geding. Exact het scenario dat Nangle schetst met rentelasten die richting 10 procent van het bbp gaan.

De nare bijwerking van het vroeg of laat opkopen van schulden via geldcreatie is onvermijdelijk inflatie. Maar het alternatief is een complete vertrouwenscrisis in Japanse staatsobligaties en daarmee het hele financiële systeem. En als je in ogenschouw neemt dat hogere inflatie de schuldenberg feitelijk helpt verkleinen (in reële termen), is de keuze snel gemaakt.

Ik weet niet wanneer de Bank of Japan overstag gaat, maar ik weet wel dát Japan op enig moment overstag móét. Dat is het moment waarop Japanse staatsobligaties, met name die met een lange duratie, héél even aantrekkelijk kunnen worden. Mits de inflatie niet eerst volledig uit de hand loopt. Wat ik óók weet: als de rentes weer laag zijn en de inflatie hoog blijft, zijn Japanse obligaties voor lange, heel lange, tijd een totaal onaantrekkelijke belegging.

Als een wenkbrauwfronsende grafiek uit nota bene dé krant van de traditionele financiële wereld je nog steeds niet aan het denken zet, dan kan ik je alleen nog maar sterkte wensen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.