Het liet even op zich wachten, maar het uitgestelde Amerikaanse inflatiecijfer voor oktober kwam net iets lager uit dan verwacht. En dat betekent dat op het moment dat deze column wordt gepubliceerd, de Federal Reserve de rente opnieuw met een kwartje heeft verlaagd, en dat er, tenzij er iets geks gebeurt, in december nog een kwartje vanaf gaat.

Een van de belangrijkste lessen die ik heb geleerd tijdens en na de coronacrisis, is dat je bij centrale banken uitsluitend moet kijken naar wat ze daadwerkelijk doen, en niet naar wat ze zeggen. Toen de inflatie de pan uitrees, wrongen centrale bankiers, onder wie Fed-gouverneur Jay Powell en ECB-president Christine Lagarde, zich in bizarre bochten om het verhogen van de rente stelselmatig tegen te houden. Christine gaat de boeken in als het hoofd van de ECB dat bij 8 procent inflatie stug volhield dat de prijsstijging slechts tijdelijk was, terwijl Jay met een reeks arbitraire inflatiemaatstaven kwam aanzetten om zich achter precies diezelfde boodschap te verschuilen.

Het valt mij op dat de gemiddelde econoom en marktanalist hier zelden nog aan refereert. Ze doen allemaal alsof deze periode een uitzondering was en dat het nu weer business as usual is met het monetaire beleid. Het doet me een klein beetje denken aan een goudvis: die weet na een rondje in zijn kom niet meer dat hij daar al eerder geweest is.

Vreemde maatstaven

Ik ben minder goed in vergeten. Dus als het inflatiecijfer wordt gepubliceerd, deze keer wat later door de aanhoudende shutdown van de Amerikaanse overheid, eveneens een rariteit die onder Trump in ieder geval vaker voorkomt, dan ben ik extra alert.

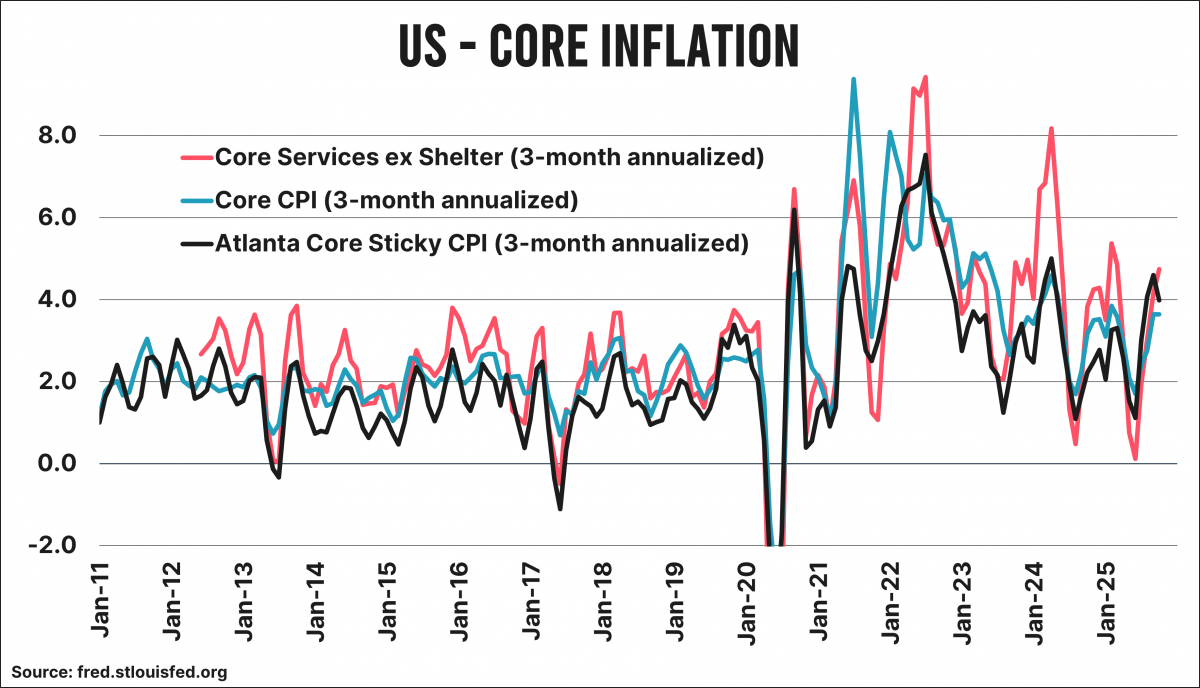

Toen de Amerikaanse inflatie richting de maan schoot, trakteerde Powell ons op een reeks inflatiemaatstaven die zogenaamd een beter beeld zouden geven, vooral van het tijdelijke karakter van die enorme prijsstijging. Het ging onder meer over de drie-maands geannualiseerde kerninflatie exclusief huisvesting. En we keken met z’n allen ineens naar de mediane prijsstijging of de prijsontwikkelingen van goederen waarvan de prijzen als plakkerig (sticky prices) werden aangemerkt.

Van al die maatstaven maakte ik een mooie tabel om te zien of de cijfers Powell en zijn collega’s nu wel in beweging zouden zetten. En omdat ik nu eenmaal niet snel vergeet, kijk ik ook nu nog naar de vreemde inflatiemaatstaven die zo plotseling naar voren werden geduwd om de rente eerst helemaal niet en daarna in een nog steeds gematigd tempo te verhogen toen bleek dat de Federal Reserve mijlenver achter de curve was beland.

Hier volgen een aantal van die cijfers:

- driemaands geannualiseerde kerninflatie ex shelter (kosten onderdak) 4,3 procent,

- driemaands geannualiseerde kerninflatie ex housing (kosten huisvesting) 4,3 procent,

- driemaands geannualiseerde kerninflatie van sticky prices ex shelter 4,0 procent.

Ter verduidelijking: de gerapporteerde inflatie en kerninflatie waren in oktober 3,0 procent, genoeg voor een vrijdagfeestje op de beurzen. Maar zeg nu zelf, die inflatiecijfers zijn toch niet eens in de buurt van de inflatiedoelstelling van de Fed? Heeft Powell het hier ooit nog over?

Naïef

Is het vreemd als ik beleggers, economen en zogenoemde marktexperts naïef vind (en dan druk ik me nog eufemistisch uit) als ze hun interpretatie van de laatste inflatiecijfers ventileren? Is het gek als ik stel dat de Fed al jarenlang niet echt meer naar de inflatie kijkt, maar vooral naar de liquiditeit in het financiële systeem (herfinancieringen domineren alles) en de schuldenhoudbaarheid?

Met mijn ‘beleggen in schaarste’-fondsje word ik regelmatig als een wappie weggezet, wat verder prima is, maar je kunt toch niet ontkennen dat er iets niet helemaal klopt. Amper drie jaar geleden trokken de Fed en andere centrale banken een enorme trukendoos open om ons ervan te overtuigen dat het allemaal wel meeviel. Dat diezelfde trucs nu steevast laten zien dat dat nog steeds niet het geval is, lijken we voor het gemak te negeren.

Nu snap ik dat laatste wel. Als je lekker veel in aandelen zit, zijn nog meer renteverlagingen natuurlijk het beste wat je kunt krijgen.

Als ik een journalist was tijdens de persconferenties van Lagarde en Powell, dan wist ik het wel.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.