Ik lees vaak dat aandelen enorm duur zijn en dat daarom een heftige correctie “imminent” is. Maar ik denk eigenlijk dat het best meevalt. Het ligt er maar net aan met welke waarderingslens je kijkt.

Wat vooral aandelenbeleggers en “experts” lijkt te beïnvloeden, is dat ze naar aandelen kijken alsof het de enige asset class is die bestaat, zonder mogelijkheid om (actief) op zoek te gaan naar de meest aantrekkelijke beleggingscategorie. Maar zo werkt het natuurlijk niet. De enige manier om echt te bepalen of aandelen “duur” zijn, is door ze te vergelijken met de waardering van andere beleggingen. En aangezien de meeste beleggers nog altijd gevangen zitten in het achterhaalde ‘60-40’ adagium, zijn obligaties de eerste kandidaat voor zo’n cross-asset vergelijking.

Een relatief begrip

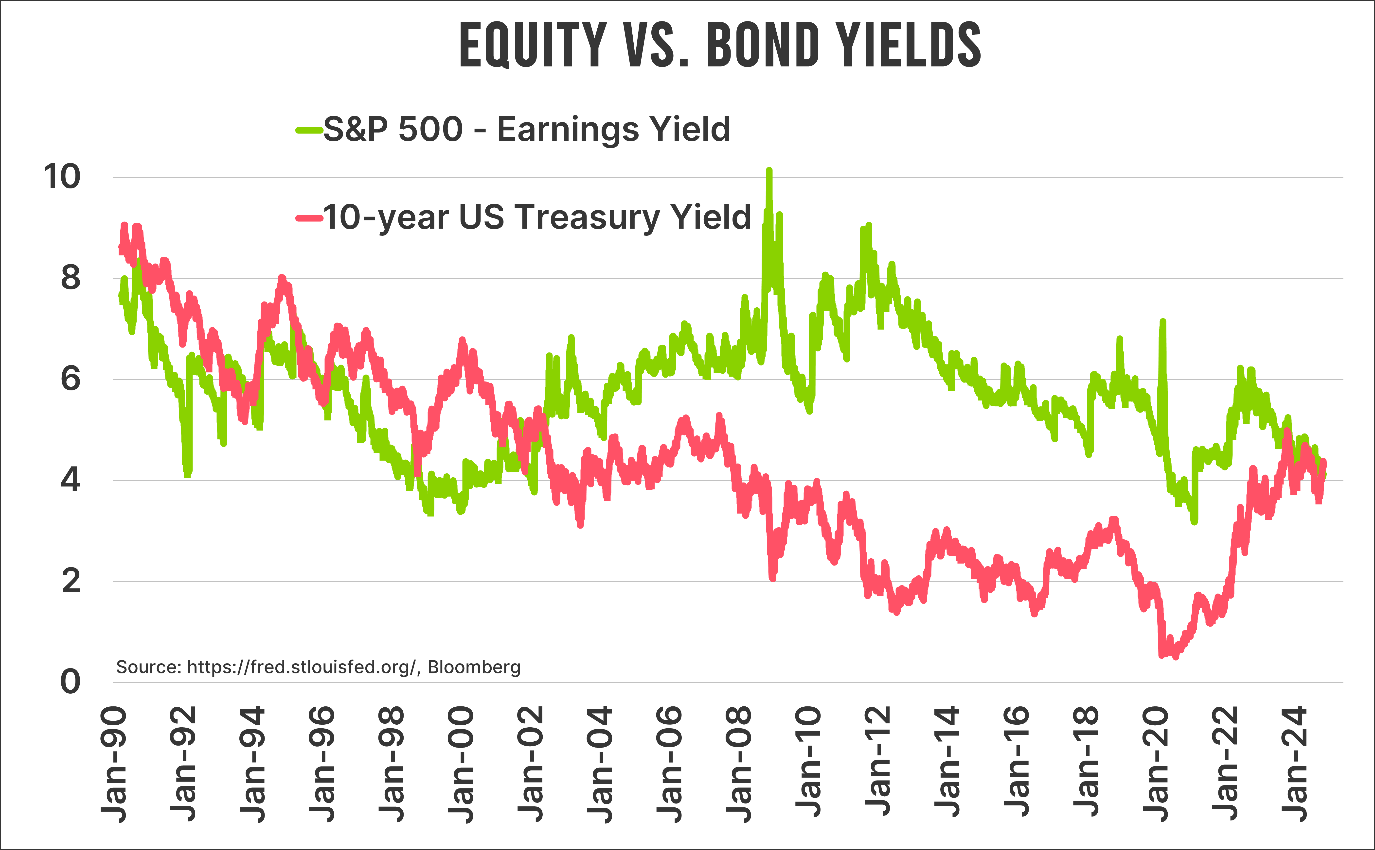

Hieronder staat de earnings yield, ofwel de omgedraaide (forward) P/E-ratio, voor de S&P500 Index afgezet tegen de Amerikaanse 10-jaars rente.

Uiteraard omvat deze grafiek niet alle waarderingsaspecten die van belang zijn voor aandelen en obligaties, maar conceptueel snijdt het hout. Welke (impliciete) yields mag ik op mijn belegging verwachten? Voor de Grote Financiële Crisis lagen de earnings yield en treasury yield redelijk in lijn. Dat was overigens ook vóór 1990 het geval.

Sinds de Grote Financiële Crisis tot ruim na de Covid-crisis waren aandelen, althans op basis van deze grafiek, spotgoedkoop. Dat heeft natuurlijk alles te maken met de enorme hoeveelheid centrale bankgekkigheid die we hebben gezien om die crises te bezweren. Extreem lage rentes zijn tegenwoordig een vast onderdeel van het monetaire crisisbeleid.

Als gevolg van de grootste inflatiecrisis sinds begin jaren tachtig – eveneens een gevolg van het extraverte centrale bankbeleid – staat de rente op het moment van schrijven op 4,32 procent. Niet bepaald een vetpot als je dat rentepercentage in historisch perspectief plaatst. En ook niet hoger dan de huidige earnings yield die je op de S&P500 Index krijgt. Vanuit dit perspectief kun je moeilijk beargumenteren dat aandelen duur zijn.

Waarheen leidt de weg?

Ik wil aan bovenstaande conclusie nog twee dingen toevoegen. Ten eerste kijken we hier naar de relatief “duurste” aandelenmarkt, de S&P500 Index, vergeleken met de hoogste rente in Westerse economieën. In Europa staat de earnings yield van de Stoxx 600 Index op 6,9 procent tegen een gemiddelde rente van, laten we zeggen, 3,0 procent. In Japan is de earnings yield van de Nikkei Index 4,7 procent tegen een tienjaarsrente van minder dan 1 procent.

Ten tweede, waar denk je dat de rente heen gaat? Ik schat de kans dat de rente vanaf hier gaat dalen hoog in. Korte rentes gaan al fors omlaag, waarmee ze het opwaartse potentieel van langere rentes beperken. En aangezien overheden ook stug door (moeten) gaan met onverantwoordelijk begrotingsbeleid, staan centrale banken klaar om de rente te drukken als dat moet. Niemand mag weten hoe het Transmission Protection Instrument (TPI) van de ECB werkt, maar het staat al klaar voor “als”.

Je zult mij niet horen zeggen dat aandelen “goedkoop” zijn, maar ten opzichte van obligaties lijkt het me ook niet fair om ze peperduur te noemen, zoals veel goeroes doen.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.