Financiële markten en economieën zijn vaak ondoorgrondelijk. Daar heb je het, als belegger, maar mee te doen. Toch neemt niet iedereen daar genoegen mee, met als gevolg dat je regelmatig “vreemde” (ik hou me hier in qua woordkeuze) argumentaties voorbij ziet komen. Dat een hogere rente juist een positief punt is en verklaart waarom de economische groei nog niet door het putje is gegaan, is een hoofdschuddend voorbeeld.

Een veel gehoord riedeltje dat wordt ingezet om de veerkracht van de Amerikaanse economie te verklaren, is dat hoge rentes zorgen voor een grote inkomensstroom op de activazijde van de balans. Zo’n opmerking dient direct vragen op te roepen aangezien we voortdurend worden overladen met data en statistieken die bewijzen dat ons economisch groeimodel toch voornamelijk op schuld is gebaseerd. Hogere rentes drukken dan ook vooral op de verplichtingenkant van de balans. Ik vraag me soms af of de goeroes überhaupt over die andere kant van de medaille hebben nagedacht.

Obligaties maken niet rijk

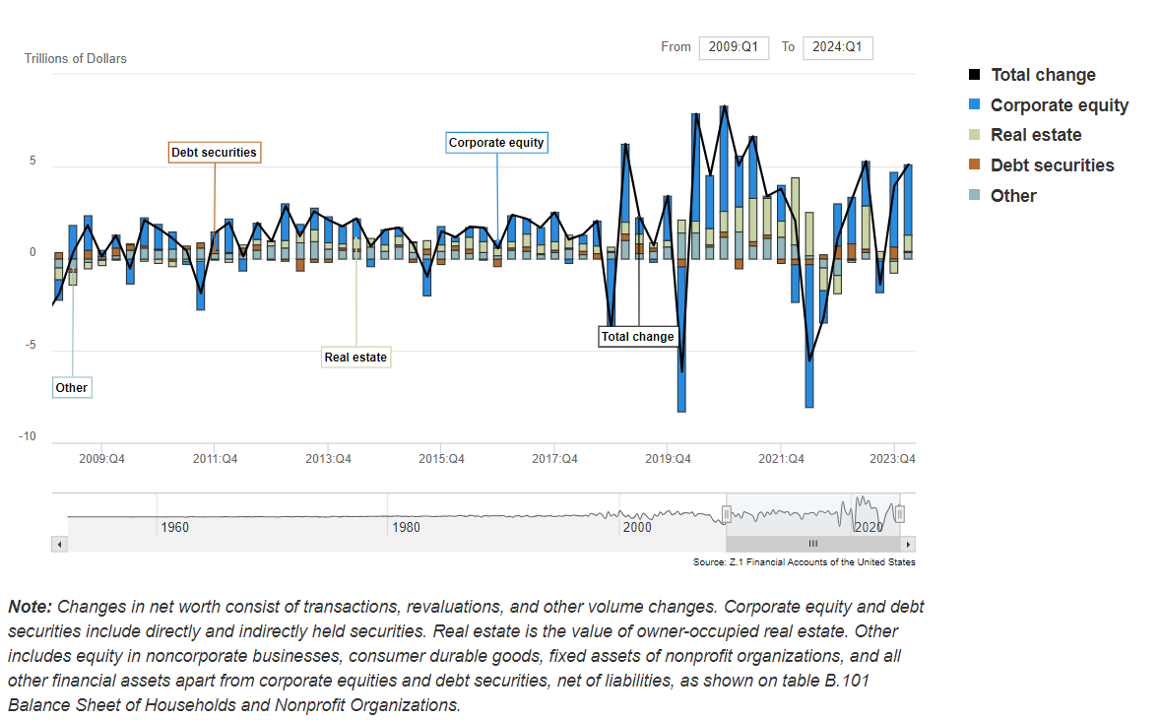

Daar komt bij dat de activazijde van de balans in de regel wordt gedomineerd door andere assets. Iets wat ook niet vreemd mag klinken wanneer enig besef van relatieve volatiliteit wordt meegenomen. Om dit statement te onderbouwen, staan hieronder de bijdragen aan de verandering van het vermogen van Amerikaanse huishoudens opgesplitst naar aandelen, vastgoed, obligaties en overig.

Zoals eenvoudig uit de grafiek van de Federal Reserve kan worden afgelezen, wordt de verandering in het vermogen van huishoudens volledig gedomineerd door aandelen en, in mindere mate, vastgoed. Dus ook al zorgt de rentecomponent op papier wellicht voor meer inkomen, het zijn zelden of nooit obligaties die Amerikaanse huishoudens een rijker gevoel geven.

Als aandelen en vastgoed in waarde stijgen, ligt de omvang daarvan vele malen hoger dan van obligaties en als die twee categorieën omlaag gaan, gaat in bijna alle gevallen het totale vermogen omlaag. Niet echt een situatie om eens even flink de portemonnee te trekken.

Onzin dus

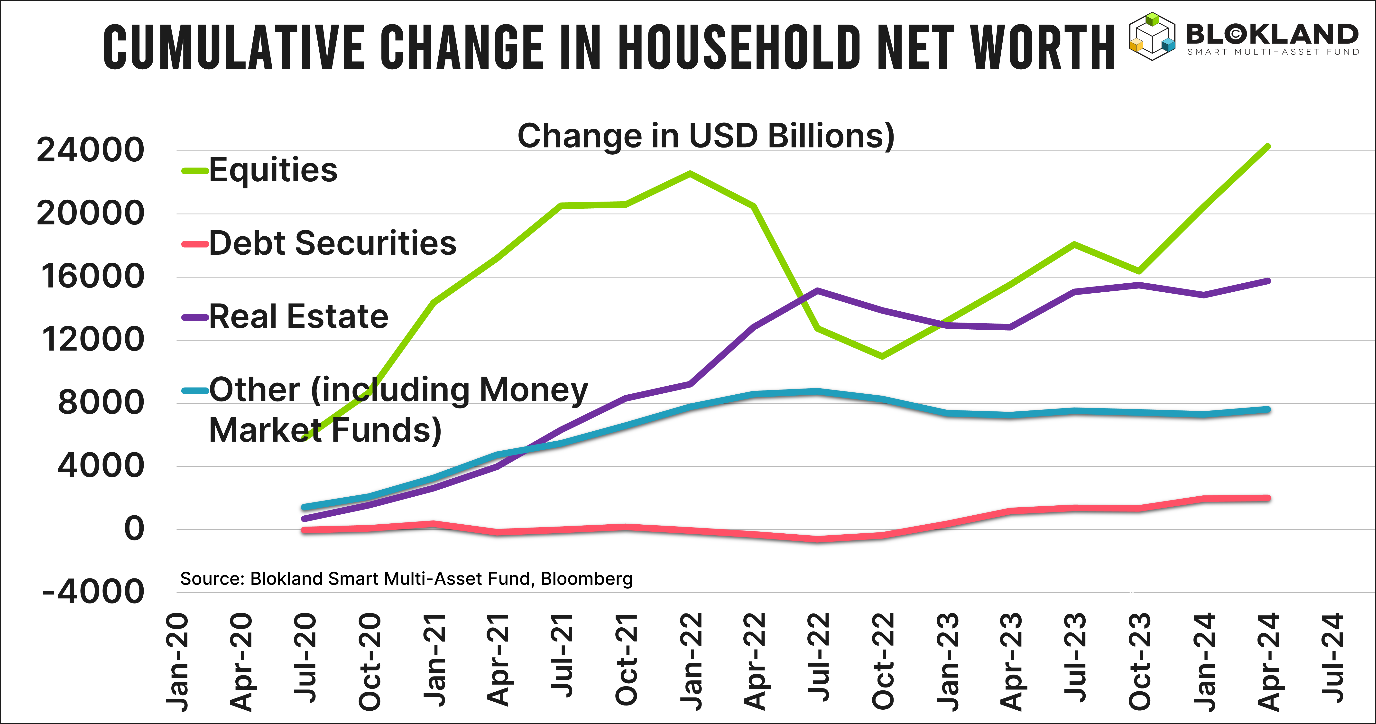

Om de “mini-impact” van obligaties op de balans van huishoudens nog wat meer inzichtelijk te maken, heb ik de cumulatieve verandering van de vier categorieën bepaald vanaf het kwartaal na de eerste COVID-uitbraak. Aandelen en vastgoed verklaren meer dan 80 procent van de totale toename van het vermogen van Amerikaanse huishoudens.

Ook zonder naar de verplichtingenkant van de balans te kijken – denk in geval van huishoudens even aan hypotheken met daarnaast autoleningen, creditcardleningen en studentenleningen – is het argument dat hogere rente-inkomsten zorgen voor superblije consumenten die oneindig door willen besteden gewoonweg onzin.

Doorshoppen

Desondanks zijn bovenstaande grafieken zeer informatief. Immers, het totale vermogen van Amerikaanse huishoudens is sinds COVID extreem hard gestegen. Aandelenkoersen rijzen tot in de stratosfeer, huizenprijzen zijn – na de kortste daling ooit na zo’n forse rentestijging – naar recordhoogte gestegen, en ook op spaarrekeningen wordt momenteel redelijk verdiend.

Het is natuurlijk jammer dat dat vermogen niet wat eerlijker is verdeeld, maar gemiddeld genomen zijn de Amerikanen een stuk rijker geworden de laatste jaren. En dat moet toch een heerlijk gevoel zijn als je weer met je neus voor de winkeletalages staat.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds. Eerder was Blokland hoofd multi-asset bij Robeco.