Ik kijk al een paar weken met enige verwondering naar de financiële markten. Een Amerikaanse president die dreigt met de uitroeiing van een gehele samenleving, terwijl de aandelenmarkten vrijwel onveranderd blijven. Vervolgens zorgt een verse TACO voor een herstelrally van procenten, terwijl er niet meer is dan een staakt-het-vuren van twee weken en aanhoudende onzekerheid. Voor wie een beetje vooruit kijkt, verschijnt er een duidelijke hobbel waar we met z’n allen over moeten.

Een snel einde aan het conflict, waarvan je mag hopen dat het er nu echt komt, betekent niet dat alles zomaar weer bij het oude wordt. Er is sowieso één cruciale factor waarvan je nu al zo goed als zeker weet dat die voor problemen gaat zorgen: inflatie.

Dat hogere energieprijzen leiden tot hogere inflatie is geen verrassing, maar de data die recent op mijn beeldscherm verschenen, bevestigden wat ik al een beetje vermoedde: de inflatie gaat hoger uitvallen dan menigeen denkt.

Wat bedrijven betalen

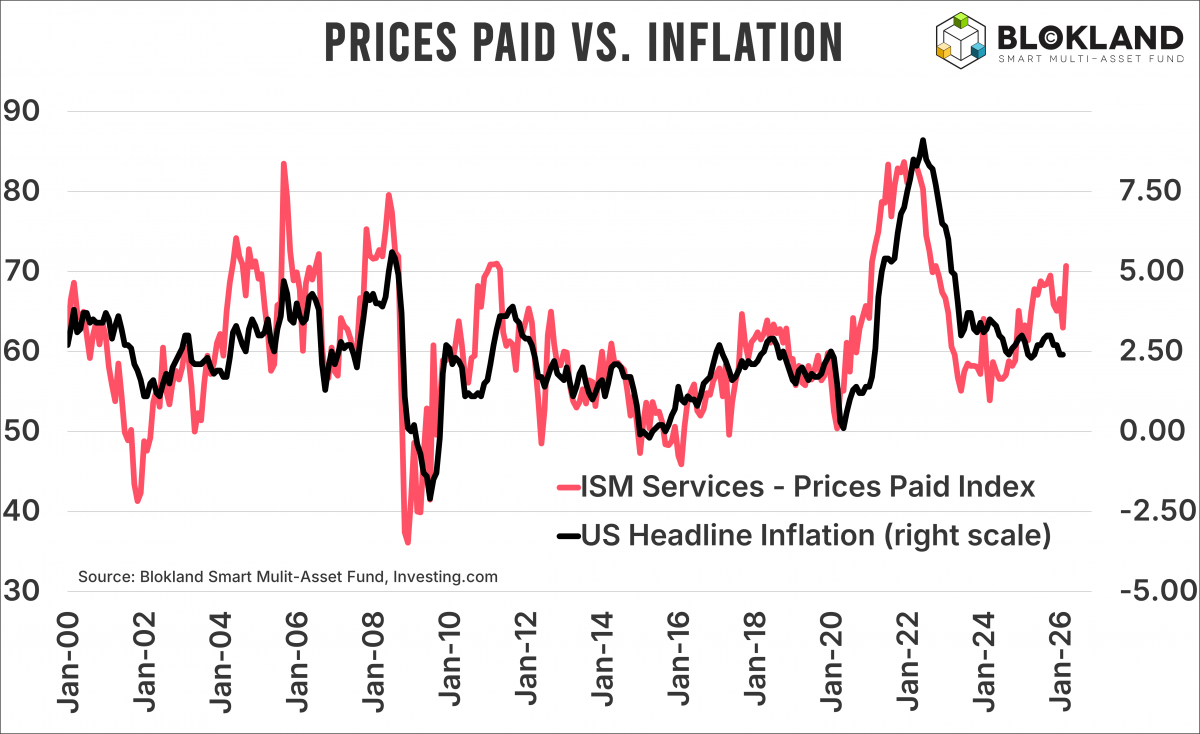

Hieronder zie je een grafiek met daarin de subindex voor (betaalde) prijzen van de ISM Services-index op de linkeras en de Amerikaanse inflatie op de rechteras. Hoewel de ISM Services (onterecht) nog altijd een ondergeschoven kindje is, vergeleken met de ISM Manufacturing, is de samenhang tussen beide macro-indicatoren op zijn zachtst gezegd stevig. En ook duidelijk steviger dan de relatie tussen de prijsindex van de ISM Manufacturing en de Amerikaanse inflatie.

Die subindex voor de prijzen van de ISM Services-index steeg in mei naar 70,7, het hoogste niveau sinds oktober 2022. Toen stond de Amerikaanse inflatie nog op een duizelingwekkende 8,2 procent als gevolg van de enorme Covid-stimulering, verstoorde toeleveringsketens en niet te vergeten centrale banken op fairytale island die stug volhielden dat de inflatie tijdelijk was.

Desondanks ontstaat er een redelijk onprettig beeld als je de twee lijntjes netjes op elkaar legt. Met die score van dik 70 zou de Amerikaanse inflatie zomaar eens richting de 5 procent op kunnen lopen. Op een paar extremen na zijn er maar weinig beleggers, consumenten en centrale bankiers die rekening houden met zo’n hoog inflatiepercentage.

Sociale onrust?

Die ISM-index is niet de enige indicator die wijst op hogere prijzen. Als je de prijs van stikstofhoudende kunstmest, grotendeels bepaald door de prijs van aardgas, naast die van de wereldvoedselprijzen legt, ontstaat er een meer dan onprettig beeld. Het is vrijwel zeker dat de voedselprijzen, die al aan het oplopen waren vóór de oorlog, ook verder gaan stijgen.

Dat is historisch gezien een bewezen recept voor sociale onrust. Als mensen minder te eten hebben, gaan ze extreme dingen doen, die je ze ook moeilijk kwalijk kunt nemen. Met de geopolitieke spanningen torenhoog en polarisatie op extreme niveaus wil je niet te lang stilstaan bij de mogelijke gevolgen.

De money machine

En dan is er nog de geldhoeveelheid. De financiële markten hadden al extreem veel liquiditeit nodig. Onder meer vanwege al die schulden die nu, na corona, tegen een hogere rente moeten worden doorgerold. Met alles wat er in private debt (en equity) gebeurt, is een grote mate van liquiditeit geen sinecure.

Centrale banken zijn inmiddels gestopt met het verkleinen van hun balans, en de groei van de wereldwijde geldhoeveelheid versnelt. Tegelijkertijd kiezen diverse overheden ervoor om hun burgers tegemoet te komen door energiesubsidies te verschaffen, terwijl de oorlog van de Amerikanen zeker zichtbaar zal zijn in het begrotingstekort.

Hoewel inflatie tegenwoordig voor vrijwel iedereen gelijk staat aan de stijging van een arbitraire index van een mandje goederen en diensten, stond de term lange tijd gelijk aan geldgroei. Hoe meer die werd opgeblazen, hoe hoger de inflatie.

De inflatiebelegger

In mijn column twee weken geleden schreef ik over het einde van de traditionele macro-belegger. Wie zich nog uitsluitend doodstaart op gepubliceerde macrocijfers, mist een groot deel van de krachten die tegenwoordig de markten drijven.

Met de onzekere, maar desondanks hogere, inflatie in het vooruitzicht, moeten beleggers zich voor de zoveelste keer in enkele jaren een nieuwe techniek aanleren: die van inflatiebeschermer.

De tijd dat je zonder blikken en blozen louter nominale rendementen kon tonen en volhouden dat beleggen in inflatiegevoelige instrumenten zoals obligaties weinig risico’s met zich meebracht, ligt echt mijlenver achter ons. Gelukkig zijn er steeds meer beleggers die dit ook zien en ernaar handelen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.