Fed-voorzitter Powell heeft er geen geheim van gemaakt: hij en zijn collega’s willen de rente terugbrengen naar de magische, maar niet vast te stellen, neutral rate. En om dat verhaal kracht bij te zetten, vulden de FOMC-leden hun prognoses in met flink wat verwachte renteverlagingen. Maar de vraag dringt zich inmiddels op of de inflatie dit eigenlijk wel toelaat.

Wat mij in de inflatiediscussie opvalt, is dat hoewel de inflatie al drieënhalf jaar de 2 procent niet heeft weten te raken, de bijzondere inflatiemaatstaven die tijdens de piek in inflatie werden aangehaald om zogenaamd een beter beeld te geven, ineens niet meer belangrijk lijken te zijn.

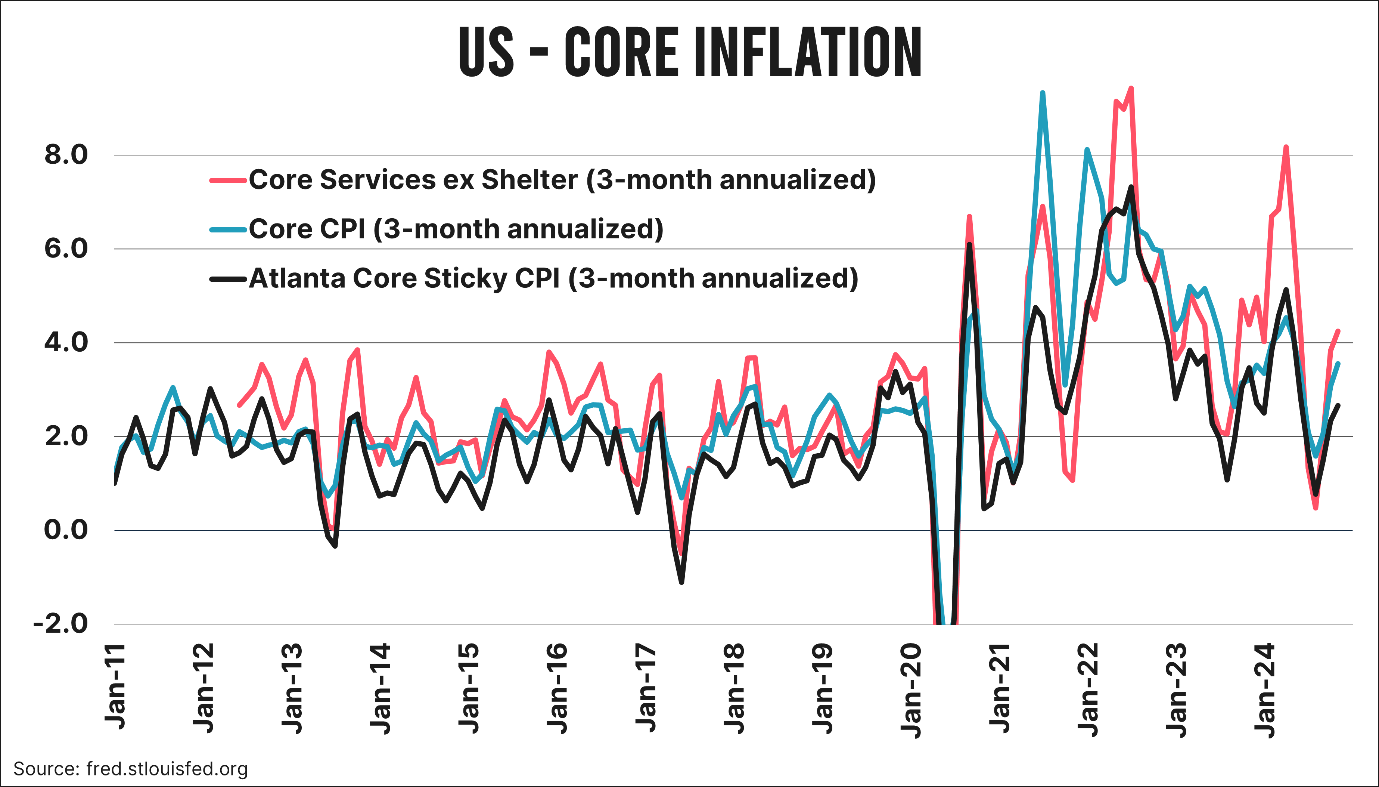

Wanneer hoor je Powell bijvoorbeeld nog over de driemaands geannualiseerde Core Services ex Shelter inflatie? Die werd tijdens een aanzienlijk deel van de inflatiecrisis gezien als dé maatstaf waarop de Fed zijn beleid probeerde te richten. En zo waren er nog een paar prijsindicatoren waarover nu zelden of nooit meer wordt gesproken. Gelukkig heb ik de plaatjes van die inflatie-indicatoren nog netjes paraat. In de grafiek hieronder staan de driemaands geannualiseerde Core Services ex Shelter, de Atlanta Fed Core Sticky Prices, en de reguliere kerninflatie afgebeeld.

In oktober kwam de inflatie op basis van deze drie indicatoren uit op respectievelijk 4,2 procent, 2,7 procent, en 3,6 procent. Allemaal ruim boven de Fed-doelstelling van 2 procent. Over de afgelopen twaalf maanden liggen de inflatieniveaus op 4,4 procent, 2,9 procent, en 3,3 procent. Ook hier geldt dat je nog een flink eind verwijderd bent van waar Powell en consorten willen zijn.

Voor gek verklaard

Nu is het natuurlijk zo dat je met een Fed Target Rate van 4,75 procent (bovenste bandbreedte) nog flink boven de neutral rate zit. Hoewel de meningen uiteenlopen, verwachten de meeste kenners dat die ergens tussen de 2,5 procent en 3,0 procent ligt.

Zelf denk ik dat die zelfs nog wat lager ligt, zodra je factoren zoals potentiële groei (trend omlaag) en de Amerikaanse schuldenlast (trend omhoog) meeneemt. Maar als je een paar jaar geleden had gezegd dat de Federal Reserve met een inflatiemaatstaf van boven de 4 procent de rente al vrolijk aan het verlagen was, hadden diezelfde kenners je waarschijnlijk voor gek verklaard.

De hamvraag

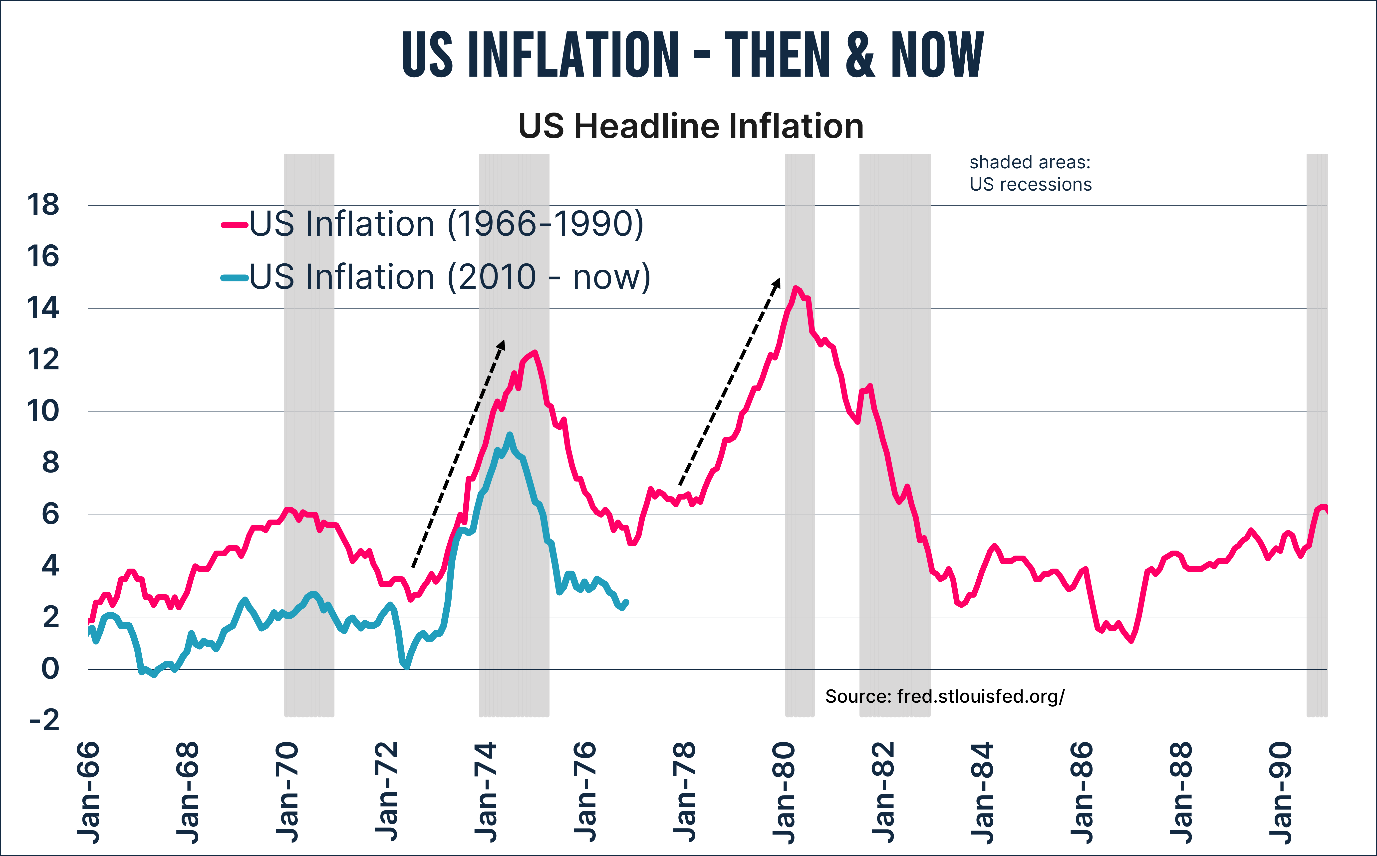

De hamvraag is nu of we een herhaling krijgen van wat zich in de jaren zeventig en tachtig voordeed. Toen volgde, na een uitzonderlijke inflatiepiek van meer dan 12 procent, een paar jaar later een nóg exorbitantere piek van bijna 15 procent. Die prijsexplosie bracht toenmalig Fed-voorzitter Volcker voorgoed in de geschiedenisboeken, toen hij de rente gedwongen tot ver boven de 10 procent moest verhogen.

Uiteraard weet ik ook het antwoord op die vraag niet, behalve dat je een herhaling niet moet uitsluiten. Trump en Elon willen bijvoorbeeld 2.000 miljard dollar per jaar aan overheidsuitgaven bezuinigen, maar een simpele rekensom laat zien dat dit bij voorbaat kansloos lijkt. De “verplichte” uitgaven aan sociale voorzieningen en gezondheidszorg blijven in rap tempo toenemen. Tenzij Trump bereid is zijn clean sweep op te geven bij de Senaatsverkiezingen van 2026, lijkt het lastig om in deze uitgaven te snijden.

Nog een hamvraag

Met dit alles in het achterhoofd rijst nog een vraag: waarom wil Powell de rente nu al zo graag verlagen? Immers, de Amerikaanse economie lijkt niet in elkaar te zakken bij een rente van 4 procent en een beetje.

Mijn antwoord op die vraag is dat de Fed geen twee, maar drie mandaten heeft: prijsstabiliteit (lees: structurele geldontwaarding), maximale werkgelegenheid én schuldenhoudbaarheid. Powell heeft al meerdere malen aangegeven dat het fiscale beleid van zijn land onhoudbaar is. We zijn voorbij het punt dat ‘we should have an adult conversation about fiscal policies’, aldus Powell.

Door de rente vroeg te verlagen, kun je de zorgen over schuldenhoudbaarheid deels onder controle houden. Aangezien het “monetiseren” van schuld gemeengoed is geworden – waardoor de Verenigde Staten niet snel failliet zullen gaan – heeft de Fed altijd de vrijheid om de rente omlaag te drukken. Nu door renteverlagingen door te voeren, straks weer met Quantitative Easing.

Misschien is dat meteen de reden dat Powell die ooit zo belangrijke inflatiemaatstaven lijkt te zijn vergeten.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.