Met een nieuwe Fed-voorzitter in aantocht, mits goedgekeurd door de Amerikaanse Senaat, leek het mij een goed moment om nog eens naar ‘de’ inflatie te kijken. En dan vooral naar inflatieverwachtingen, omdat die in hoge mate het gedrag van consumenten, maar ook van beleggers, bepalen. Wat ik zie, stemt bepaald niet gerust.

Sinds de coronacrisis is het begrip inflatie sterk verwaterd. Nog los van het feit dat inflatie in essentie gelijk staat aan het opblazen van de geldhoeveelheid, iets wat veel beleggers nooit expliciet hebben geleerd (ik heb er ook even over gedaan), circuleren er inmiddels tientallen definities van prijsstijgingen, die met een zekere willekeur worden ingezet.

De Federal Reserve gaf daarin zelf het slechte voorbeeld. De reeks inflatiedefinities die zij ruim vijf jaar geleden introduceerde, en waar je tegenwoordig nauwelijks nog iets over hoort, heeft het speelveld flink vertroebeld. Zodra het Bureau of Labor Statistics de officiële inflatiecijfers publiceert, volgt steevast een explosie aan berichten op X en Linkedin, telkens met de nadruk op weer een andere inflatiemaatstaf of periode. Er is elke maand weer voor ieder wat wils.

Glazen bol

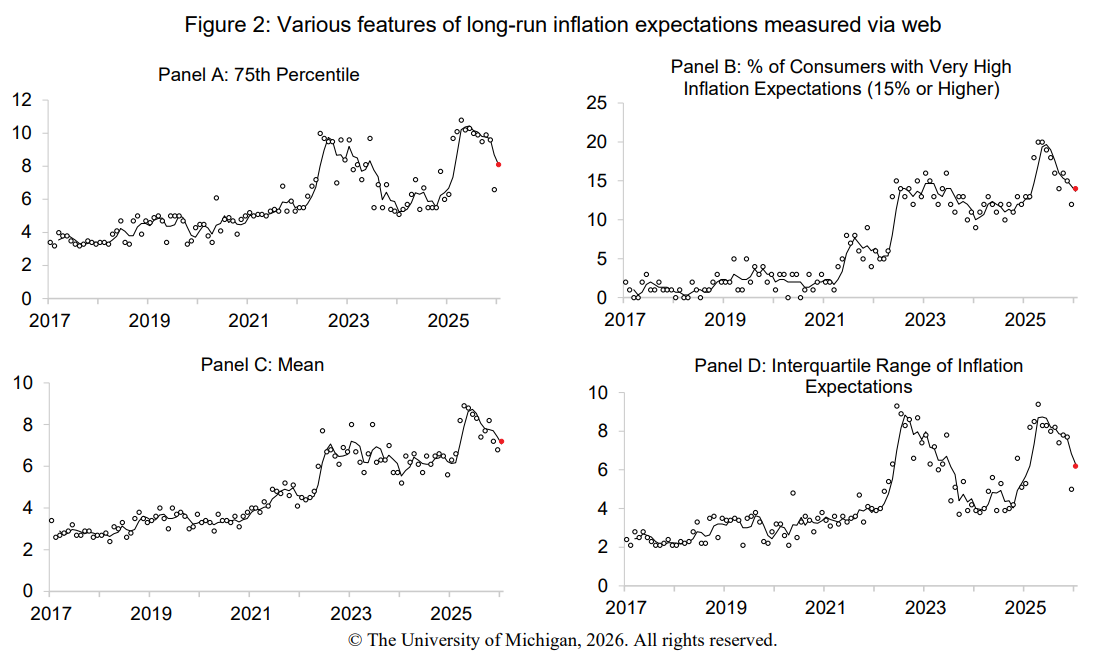

Ik ben zelf vooral geïnteresseerd in inflatieverwachtingen, simpelweg omdat die het overgrote deel van het gedrag van beleggers, centrale bankiers en consumenten bepalen. Ook de University of Michigan is zich bewust van de breuklijn die na corona is ontstaan. Elk kwartaal publiceert het instituut een update van zijn rapport Current versus Pre-Pandemic Long-Run Inflation Expectations, waarin expliciet wordt gekeken naar inflatieverwachtingen vóór en na de pandemie.

De belangrijkste conclusie is helder: de langetermijninflatieverwachtingen zijn geenszins genormaliseerd. De mediane verwachting ligt momenteel op 3,3 procent, aanzienlijk hoger dan vóór corona en vergelijkbaar met de niveaus van 2023. Dat leest u goed: 2023.

Extreem hoog

Hieronder zijn vier grafieken opgenomen uit de meest recente update van deze studie. Daaruit komen nog een aantal opvallende observaties naar voren. De gemiddelde (dus niet mediane) inflatieverwachting (Panel C) ligt zelfs boven de 7 procent, wat suggereert dat een grote groep Amerikaanse consumenten uitgaat van extreem hoge inflatie.

Panel B levert daar het bewijs voor. Net iets minder dan 15 procent van de respondenten, afgerond één op de zeven ondervraagden, verwacht een inflatie van 15 procent of hoger. Voor corona was dat nog amper 2 procent. Het lijkt mij evident dat mensen die 15 procent inflatie verwachten zich fundamenteel anders gedragen en anders beleggen dan mensen die uitgaan van een gematigd inflatieniveau.

De strekking van de cijfers van de University of Michigan is dan ook duidelijk: inflatieverwachtingen bevinden zich op het niveau van 2023, of zelfs daarboven. En dat terwijl we de afgelopen twee jaar onafgebroken het woord desinflatie hebben moeten aanhoren, vaak aangevoerd als argument om de rente fors te verlagen.

In een recente nieuwsbrief van mijn beleggingsfonds schreef ik al dat inflatie in Nederland is genormaliseerd. Bedrijven, kappers, restaurants, winkeliers, aan het einde van het jaar komen ze steevast met dezelfde boodschap: ‘De prijzen gaan omhoog, want “ja, de inflatie hé”.’ In de Verenigde Staten is dat dus niet anders. Prijsverhogingen zijn genormaliseerd, met extreem hoge inflatieverwachtingen als logisch gevolg.

Rookgordijn

Gelukkig is er voor centrale bankiers altijd wel een inflatiemaatstaf te vinden die past bij het gewenste narratief. Zo zie ik dat de driemaands geannualiseerde Atlanta Fed Core Sticky CPI excluding Shelter (klinkt bekend?) eind december uitkwam op slechts 1,15 procent. Eureka.

Als Kevin Warsh werkelijk zo’n uitgesproken inflatiebestrijder is, laat hem dan om te beginnen één duidelijke maatstaf kiezen waar we ons aan kunnen houden. En zelfs dan moet hij eerst nog afrekenen met de overige FOMC-leden, van wie de meesten er pas voor kozen de rente te verhogen, toen het reguliere inflatiecijfer al 8 procent aantikte.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.