Meer dan tien jaar schrijf ik al stukjes voor beleggers, economen en iedereen die maar enige interesse heeft in de financiële markten. Vooral extreem negatieve verhalen, verhalen over de waan van de dag of verhalen met een overdreven titel doen het goed. Hoewel ik zo nu en dan in categorie één word gestopt, ben ik meestal niet zo goed in zulke verhalen. Maar vandaag heb ik een onderwerp dat elke dag bovenaan de hitlijsten staat: Artificial Intelligence.

Iedereen gebruikt tegenwoordig AI. Om teksten te verbeteren (of gewoon volledig te laten schrijven), om mooie plaatjes te creëren en natuurlijk om heel veel vragen te stellen. Wie ‘googelt’ er tegenwoordig nog?

Dat waren ook mijn belangrijkste vormen van ‘samenwerking’ met AI. Maar sinds een paar weken pak ik het wat grootser aan. En met resultaat, durf ik te zeggen.

Zo bouwden we een database van alle mensen die ooit met mijn beleggingsfonds in aanraking zijn geweest en wie er mogelijk interesse zou kunnen hebben om alsnog deel te nemen. Creëerden we een html-tool waar beleggers op basis van objectieve data kunnen nagaan hoeveel impact inflatie heeft gehad op hun spaargeld en vermogen. Lieten we op basis van diezelfde objectieve data een optimalisatiemodel ontwikkelen waaruit blijkt dat bitcoin en goud wél in de optimale mix terugkomen, terwijl er geen plaats meer is voor obligaties. En gebruikten we AI om een volledig videoscript te schrijven over centrale banken, de rol van geld in onze schuldgedreven economie en hoe schaarse activa een cruciale rol spelen om je vermogen te beschermen.

En nog steeds kwalificeer ik mezelf als een redelijke AI-amateur, bij wie nog een hoop te winnen is.

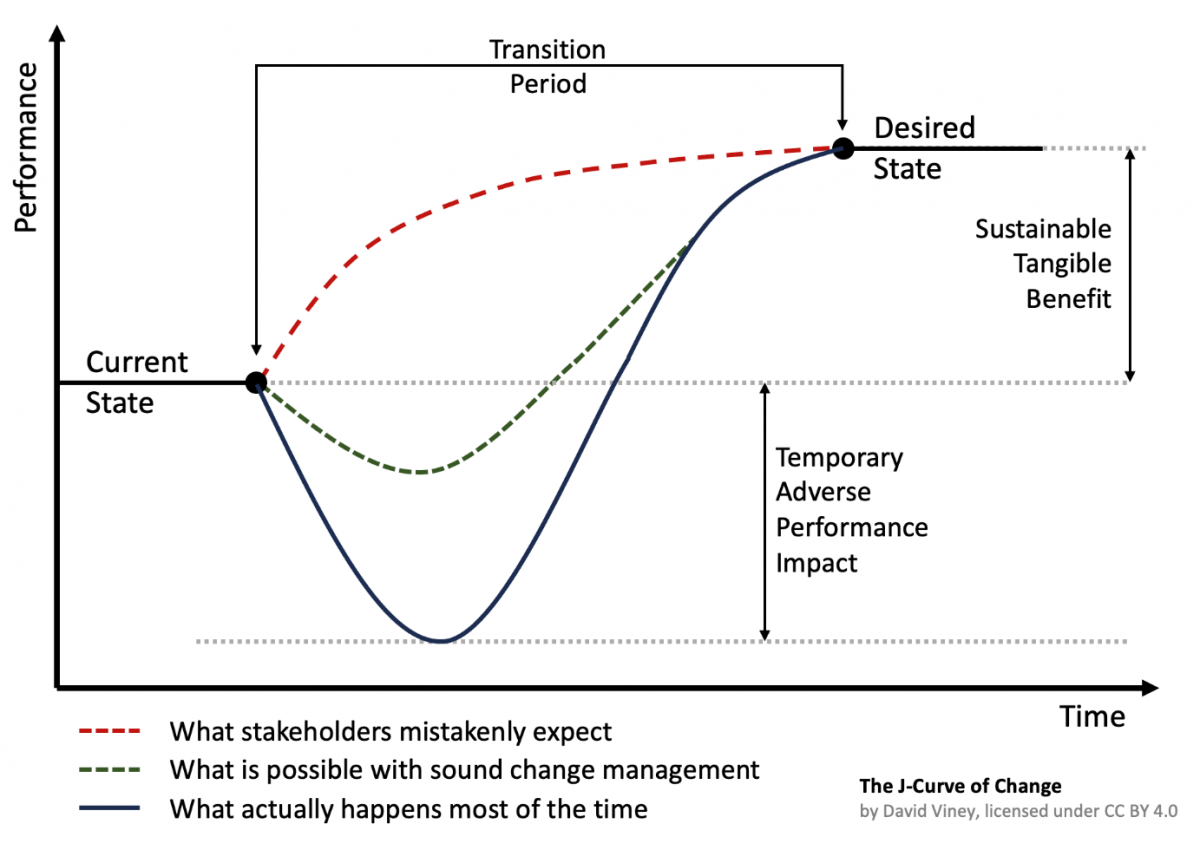

De J-curve

Deze ervaringen doen me denken aan het werk van Erik Brynjolfsson, hoogleraar aan Stanford University en prominent aanwezig in mijn boek De Grote Herbalancering, waarin centraal staat dat technologische vooruitgang, en AI in het bijzonder, voor een ongekende productiviteitsboom gaat zorgen.

Zijn punt is onder meer dat het altijd langer duurt dan menigeen verwacht voordat de echte vruchten van vooruitgang kunnen worden geplukt. Simpelweg omdat mensen en de bedrijven waar die mensen werken, tijd nodig hebben om al die veranderingen en mogelijkheden te verwerken. Om optimaal gebruik te maken van AI moeten bedrijven, en dus ook het personeel van die bedrijven, zich aanpassen. En dat kost tijd.

Dat betekent dat de productiviteitsgroei tijdelijk zelfs kan dalen, voordat die, gedreven door de integratie van de nieuwe technologie, exponentieel versnelt.

Dit principe wordt heel mooi uitgebeeld in de J-curve van David Viney, een toonaangevende naam op het gebied van digitale en technologische transities. Zelfs met een realistisch veranderingsproces zal de productiviteit in de meeste gevallen eerst dalen, alvorens het hogere niveau wordt bereikt.

Laaghangend fruit

Zoals ik al eens eerder naar voren bracht, is er ook een stroming die iets minder uitbundig is over de mogelijkheden met AI. Zo beargumenteert Tyler Cowen, hoogleraar aan de George Mason University, dat het laaghangende fruit reeds is geplukt.

Bronnen van groei zoals de beschikbaarheid van vrij en onbenut land, de toegang tot goed onderwijs en massaal toepasbare industriële doorbraken liggen grotendeels achter ons.

Ook al verbazen we ons nu over wat we met AI mogelijk allemaal kunnen, de huidige technologische ontwikkelingen staan niet in verhouding tot de gloriedagen van ongebreidelde, technologiegedreven groei van weleer. Denk bijvoorbeeld aan de industriële revolutie.

U-bocht

Toch bestaat er ook een reëel risico. En dan bedoel ik niet dat iedereen morgen zijn baan kwijt is. Ik zit in het kamp dat AI, of welke nieuwe doorbraak dan ook, weer voor nieuwe banen zorgt, sommige die we nog niet eens kunnen bedenken.

Mijn risico zit hem in de combinatie van de extreme hoeveelheid investeringen in AI en vergrijzing. De reden dat de productiviteitsgroei lange tijd afnam of zelfs negatief werd, is ouderdom. Oudere werknemers werken langzamer en zijn minder goed in het omarmen van nieuwe technologieën.

Met oudere werknemers, maar ook steeds vaker een gebrek aan werknemers, denk aan leraren, huisartsen, installateurs en transporteurs, neemt de kans op het J-curve-effect af. En dus ook de kans dat al die investeringen op enig moment worden terugverdiend.

Sowieso is dat de vraag, aangezien AI zich niet netjes over alle bedrijven verdeelt. Net als met het internet zal er een selecte groep winnaars zijn en een hoop verliezers. De schulden die nu worden gemaakt, komen uiteindelijk bij beleggers op de radar wanneer er niet genoeg winsten volgen.

Al met al ben ik een klein beetje opgeschoven richting de J-curve-theorie. Nu is dat niet meteen luxe, aangezien de daling en veroudering van de beroepsbevolking zorgen voor een enorme druk op de potentiële bbp-groei. Maar laat ik het voor vandaag gezellig houden: geef mij maar meer AI.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.