Mooie vakantie of niet, sommige dingen veranderen nooit. Zoals het schijnbaar eindeloos broodtrommels vullen voor schoolgaande kinderen. Maar ook aan de politieke instabiliteit in Frankrijk komt geen einde. De simpele reden hiervoor is dat de onderliggende oorzaak, de begrotingstroep, niet meer op te ruimen valt.

Regelmatig krijg ik te horen een raspessimist of een doemdenker (en erger) te zijn. Zodra ik wijs op de extreme begrotingstekorten die overheden draaien om maar een beetje te kunnen blijven groeien of de grote gevolgen die de eis van schuldenhoudbaarheid heeft op het rendement van spaarders en obligatiebeleggers, zijn de reacties steevast dezelfde. Hordes MMT’ers (aanhangers van Modern Monetary Theory) vertellen mij dat landen niet failliet kunnen gaan (geloof me, dat weet ik en dat is onderdeel van het probleem), of traditionele beleggers die wijzen op de aantrekkelijke langetermijneigenschappen van obligaties.

Daar later meer over. Eerst terug naar Frankrijk, waar beleggers, economen en journalisten telkens weer hetzelfde liedje horen. Zodra iemand, hoe naïef ook, besluit om het begrotingstekort eens ‘even’ op te lossen, is het politieke hek van de dam. Om het tekort terug te brengen tot 3 procent van het bbp, ooit de heilige graal uit het Verdrag van Maastricht, zijn draconische maatregelen nodig. De verzorgingsstaat moet op de schop, de pensioenleeftijd verhoogd en de belastingen opgeschroefd. In Frankrijk moeten zelfs de nationale feestdagen eraan geloven.

Dat alles is politiek niet haalbaar. De krachten die tegenstemmen zijn te groot en met polarisatie overal zichtbaar in de Franse maatschappij staat echt bezuinigen tegenwoordig gelijk aan politieke zelfmoord. En dus komt straks rechts weer aan de macht, mag die het weer proberen, en weer falen, en begint het spel opnieuw.

Harde feiten

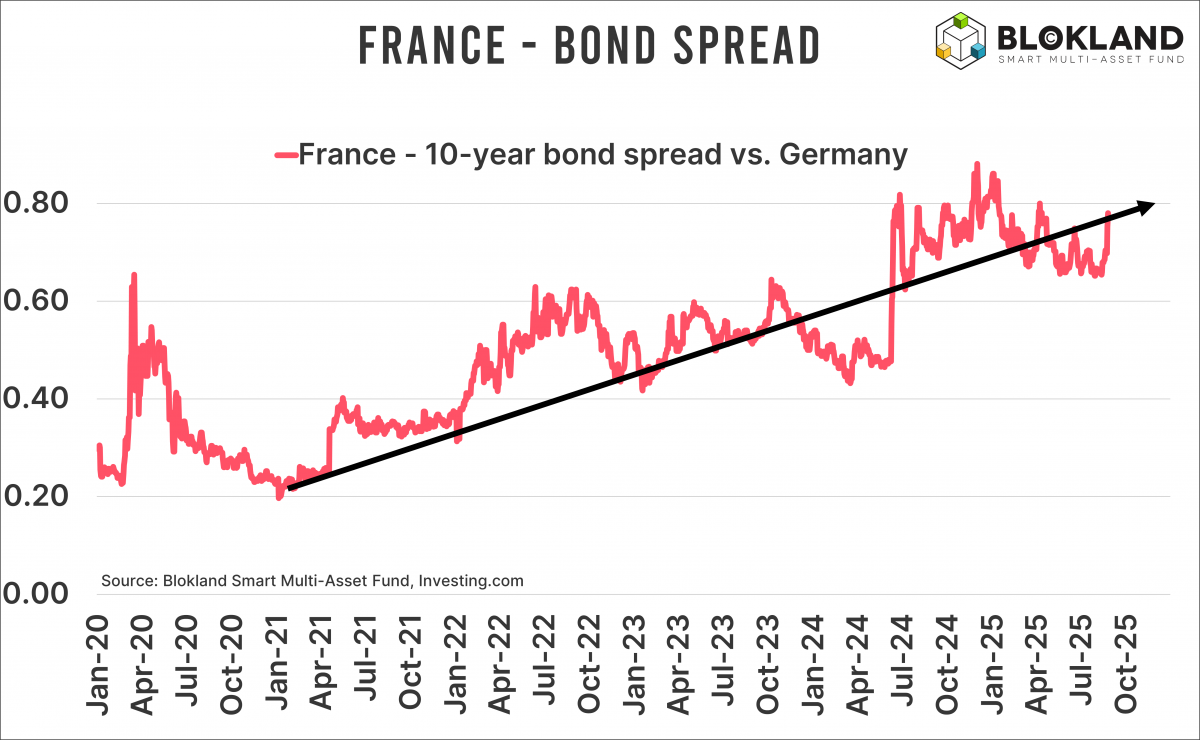

Ik vind het prima als beleggers dat willen ontkennen, maar de cijfers doen dat niet. De renteopslag op Franse staatsobligaties is de voorbije maanden gestaag opgelopen en ligt dicht bij de hoogste niveaus sinds 2012. Yup, toen zaten we in het staartje van de Europese schuldencrisis. Nu waren de spreads nog wel een stuk hoger, maar toch.

Dat is niet het enige, de volatiliteit van Franse obligaties neemt almaar verder toe. Je kunt niet meer spreken van een laag risico, het is meer gemiddeld, en dat is niet bepaald een fijne constatering voor een belegging die zijn aantrekkelijkheid vooral dankt aan risicoreductie. Over rendement heb ik het maar niet, want dat is er al jaren niet.

Dus hoewel ik zo nu en dan voor gek wordt uitgemaakt omdat ik mijn heil zoek in een belegging als goud dat, help, geen kasstromen oplevert, is prima, maar dat komt toch een beetje over als een volleerde ‘kop-in-het-zand’-strategie. Heb je trouwens de goudprijs nog gevolgd de laatste dagen? Die beweegt dezelfde kant op als de Franse bondspread, hetgeen geen toeval is.

Pensioendrama

Toen ik op X wees op de mogelijke invloed van het nieuwe Nederlandse pensioenstelsel, werd ik zelfs een keer beschreven als een brenger van misinformatie. Want ‘ja’, al die grafieken van mij, dat is uiteraard allemaal gebakken lucht. Stel je zit in een Nederlands pensioenbestuur en je moet het gewicht van staatsobligaties afbouwen omdat je eindelijk meeneemt dat heel veel mensen niets hebben aan die categorie in de opbouwfase, zou je dan ook niet even denken van: ‘tsja, van die Franse hebben we er wel heel veel’?

Ik vermoed dat mevrouw Lagarde, die de oplopende politieke instabiliteit in haar thuisland ongetwijfeld wel op waarde weet te schatten, niet kan wachten tot de inflatie weer onder de 2 procent zakt.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.