De financiële markten staan onder druk. Niet alleen aandelen, maar ook andere beleggingscategorieën bewegen vooral omlaag. Zijn het unieke factoren, of is er een overkoepelende boosdoener aan te wijzen?

Als je in bitcoin belegt, krijg je heel vaak de vraag wat precies de reden is waarom bitcoin (nu weer) 10 of 20 procent is gezakt. Op zich al opvallend, omdat je juist bij de meest volatiele categorie in het universum niet vreemd moet opkijken als er in korte tijd een stevig verlies op de borden staat. Ik verbaas me elke keer weer over de aanhoudende stilte rondom obligaties, die ook dit jaar – het vijfde jaar op rij – geen rendementspotten weten te breken. En die zitten nog wel gemiddeld voor 40 procent in die ‘goedgespreide’ portefeuilles.

Wijzende vinger

De waarheid is dat de voorbije weken zowel aandelen, goud, bitcoin als crypto niet al te best presteren. De prijs van olie zit bovendien al langer in een dalende trend. Dat roept de vraag op of al die ‘logische’ verklaringen per beleggingscategorie wel zo logisch zijn. Beleggers blijven stug in hokjes denken, waarbij ‘hun’ belegging altijd de beste is. Aandelen zijn te duur, goud is te ver doorgeslagen, bitcoin heeft last van verkopende walvissen, en van ‘crypto’ nemen steeds meer cryptobedrijven afstand (ze focussen uitsluitend op bitcoin, wat ik overigens kan begrijpen).

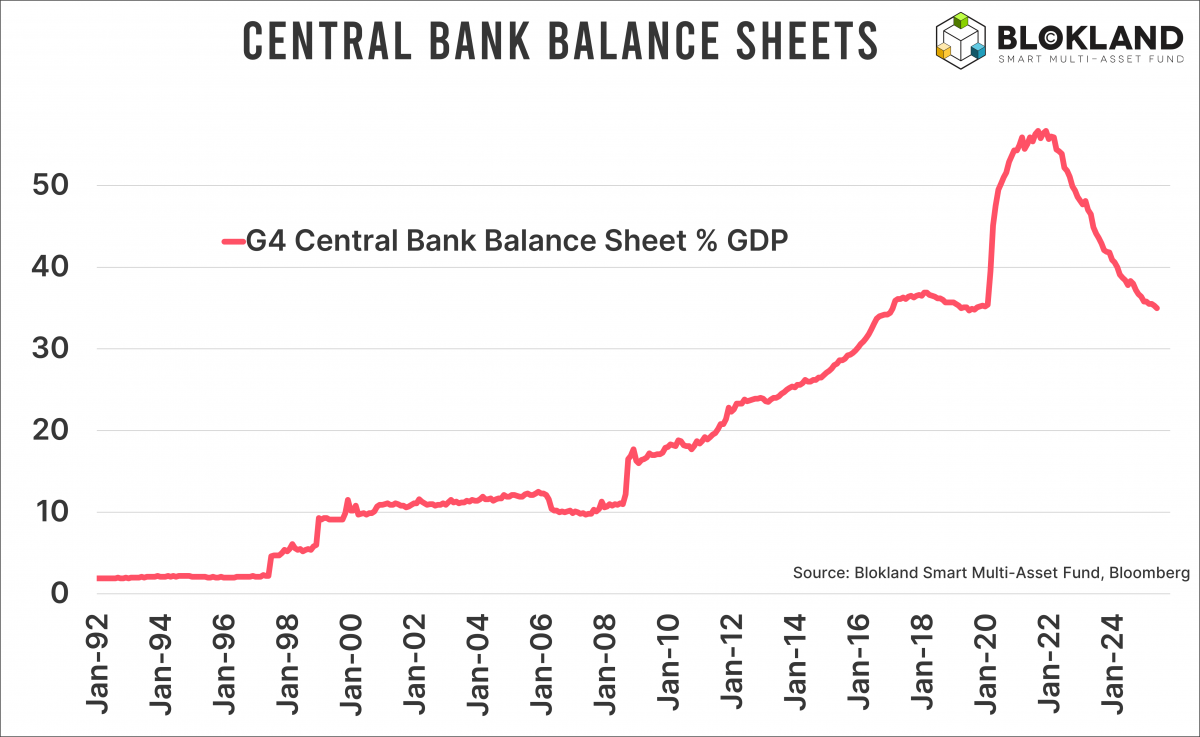

Wijzende vingers genoeg, maar het lijkt aannemelijk dat ze een overkoepelende factor over het hoofd zien, of in ieder geval niet op waarde schatten. Die factor is liquiditeit. Centrale banken die stoppen met het verkleinen van hun balans, ook al ligt de inflatie nog altijd (ruim) boven de doelstelling van 2 procent. Centrale bankiers die en masse naar voren worden geschoven om te vertellen dat een overvloed aan geld in het systeem moet blijven om dat systeem goed te laten functioneren.

Kakkerlakken

Dit zijn pas twee voorbeelden van de almaar luidere roep om meer liquiditeit. Die geweldige private-debtfondsjes waarbij de ene kakkerlak – dat is nu het buzzword – na de andere uit de kast valt. Fondsmanagers van private debt zijn er als de kippen bij om te vertellen dat het allemaal wel meevalt. Nog maar eens een voorbeeld van hoe de liefde van assetmanagers voor hun eigen beleggingscategorie hen totaal blind maakt. Maar het tegenovergestelde is waar. Waar gaat het mis bij zulke leningen? Juist wanneer ze niet kunnen worden doorgerold of geherfinancierd. En wat is daar voor nodig? Heel veel liquiditeit.

Toch best prettig dat precies voor al deze problemen de categorieën private equity en private debt zo ‘gedemocratiseerd’ zijn. Met andere woorden: de huis-tuin-en-keukenbelegger draait voor een deel van de verliezen op. Altijd fijn als je zo’n enorme informatievoorsprong kunt uitbuiten.

Herfinancieringsmachine

Laat ik niet te lang bij die twee ‘zeker niet zo geweldige beleggingen’ blijven hangen. Liquiditeitsproblemen steken tegenwoordig bij het minste of geringste de kop op, als gevolg van de almaar groter wordende schuldenberg die telkens opnieuw geherfinancierd moet worden.

Wanneer de liquiditeit uitbundig is, vindt een deel hiervan zijn weg naar andere beleggingen zoals aandelen en bitcoin. Die 1-dagsopties en hardcore bitcoinspeculanten moeten tenslotte iets hebben om mee te werken. Dat goud ook onder druk staat, bevestigt dat liquiditeit de hoofdverdachte is achter de daling van een groot aantal markten.

To the rescue

Gelukkig zijn centrale banken sinds de Grote Financiële Crisis volledig op de hoogte van deze dynamiek. Waarmee ze worstelen, is hoe ze dit hardop kunnen zeggen zonder toe te geven dat de inflatiedoelstelling minder belangrijk is geworden. Dat past uiteraard niet bij hun onafhankelijke status.

Ik houd rekening met een globale liquiditeitsimpuls van centrale banken in 2026. Dat maakt zaken als aandelenwaardering, verdwaalde walvissen, enzovoort toch net wat minder belangrijk. In een schuldgedreven economie is liquiditeit uiteindelijk het enige wat telt.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.