Staatsobligaties krijgen vrijwel altijd een speciale behandeling. Voor de meeste beleggers vormen ze een belangrijk fundament van hun portefeuille, en aan hun aantrekkelijkheid als veilige haven wordt zelden of nooit getornd. En dat terwijl de afgelopen jaren toch een heel ander verhaal vertellen.

In deze column ligt mijn focus op liquiditeit. Wie actief is in de financiële markten weet als geen ander dat liquiditeit een vrijwel allesbepalende factor is. Zowel op korte termijn – het ligt ten grondslag aan een groot deel van de marktvolatiliteit – als op lange termijn. Het wordt ons, overigens geheel terecht, met de paplepel ingegoten dat tegenover minder liquiditeit een hogere vergoeding moet staan.

Desondanks hoor ik maar weinig over liquiditeit als het gaat om (staats)obligaties. En dat is toch vreemd aangezien de liquiditeit in de obligatiemarkten al jarenlang gestaag aan het opdrogen is.

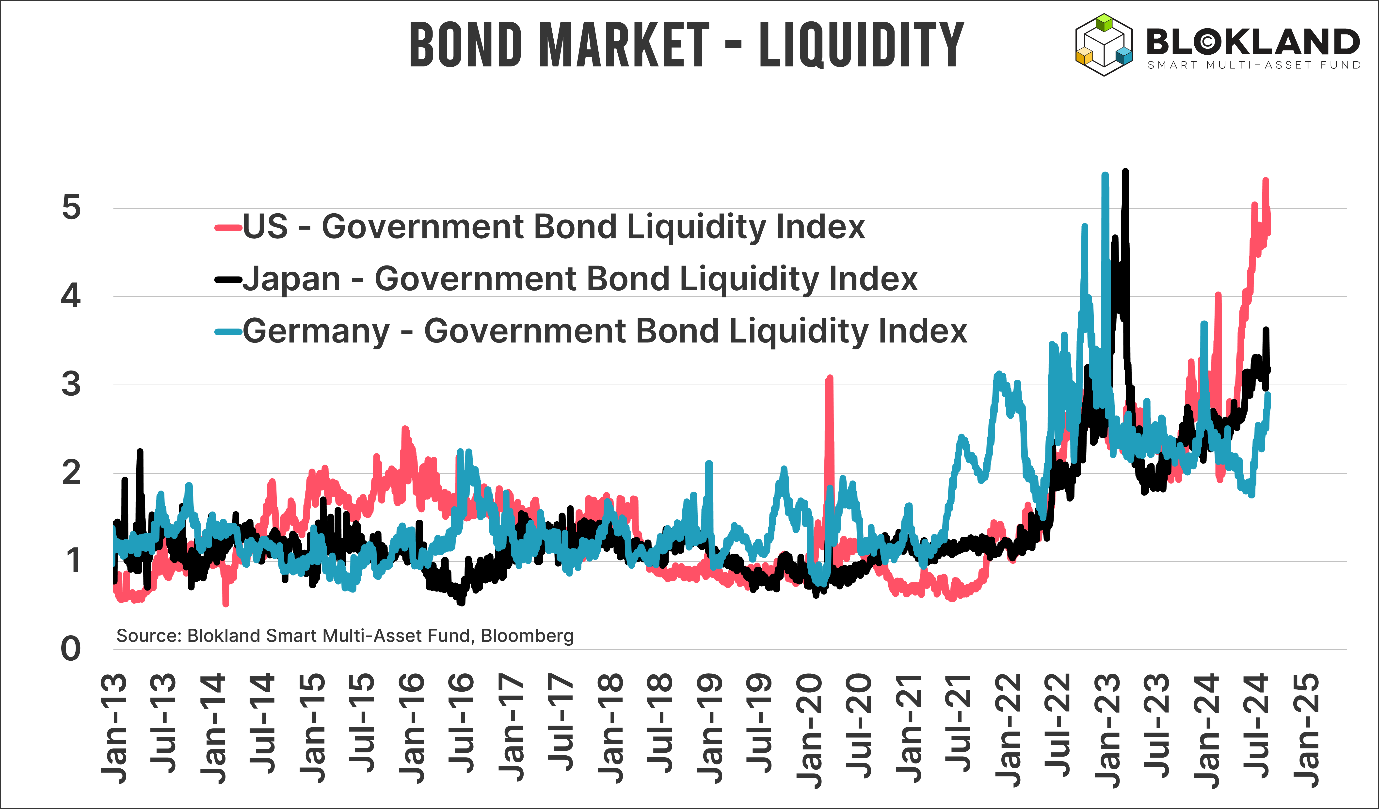

In de grafiek hieronder staat een liquiditeitsmaatstaf (er zijn er velen) afgebeeld voor Amerikaanse, Japanse en Duitse staatsobligaties. Wanneer de lijnen omhooggaan, neemt de liquiditeit af, en vice versa.

In de afgelopen drie jaar is de liquiditeit in de obligatiemarkten steevast afgenomen. Daar zijn allerlei redenen voor, en centrale banken die wereldwijd de rente hebben verhoogd en minder obligaties opkopen, staan zeker hoog op de lijst van oorzaken. Een snelle blik op de reverse repo-faciliteit van de Federal Reserve, waarop onder andere banken en geldmarktfondsen hun middelen tegen een doorgaans aantrekkelijke vergoeding plaatsen, is daarvan een voorbeeld. In de afgelopen twaalf maanden is de reverse repo met een slordige 2.000 miljard dollar gedaald.

Onrust

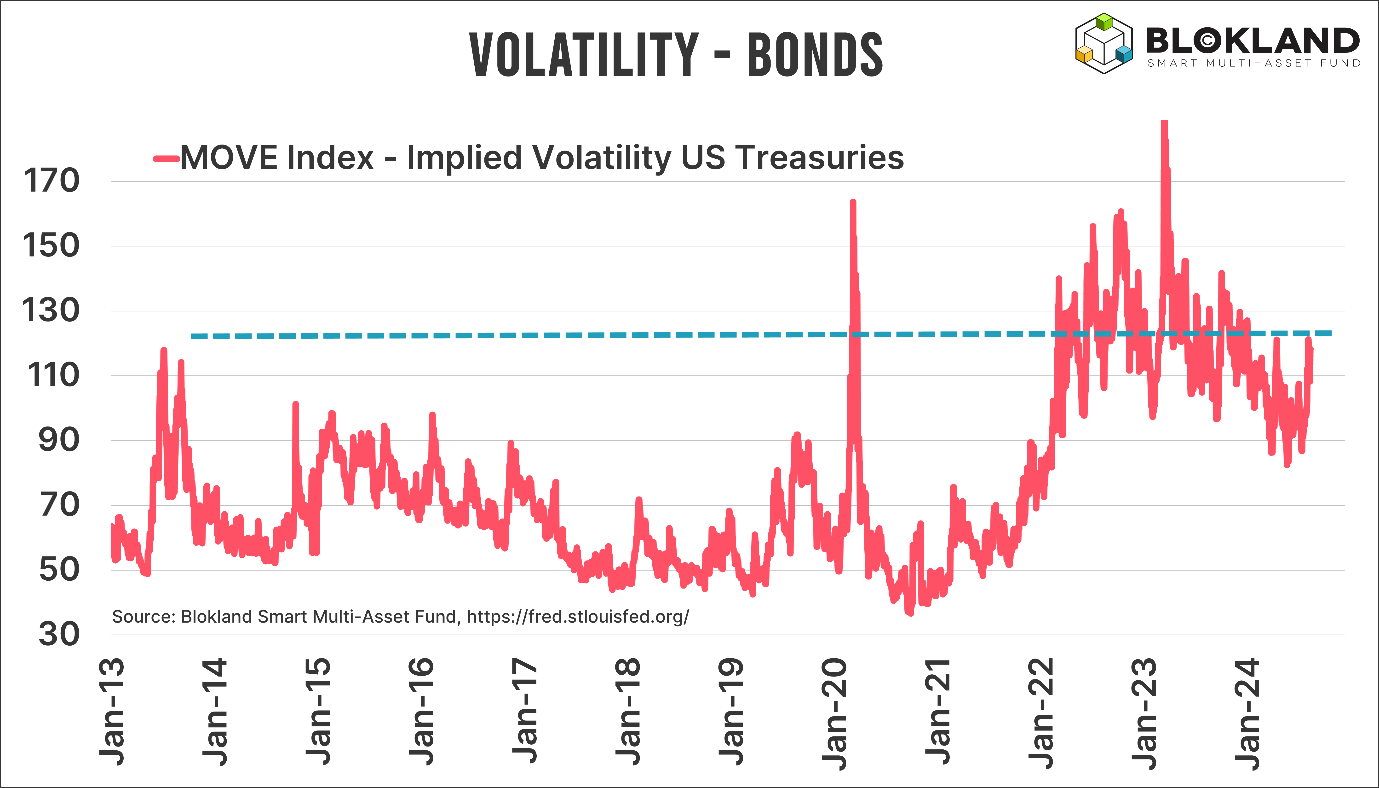

Het belangrijkste eindproduct van (een gebrek aan) liquiditeit is (een stijging van) de volatiliteit. De grafiek hieronder toont de MOVE Index, de implied volatility in de Amerikaanse staatsobligatiemarkt. Al jaren ligt de implied, en overigens ook de realized, volatility veel hoger dan het langetermijngemiddelde. De rendementen op obligaties zijn de afgelopen jaren niet alleen knalrood, maar ook knalvolatiel.

Achter de oren krabben

Nu komt het natuurlijk eens in de zoveel tijd voor dat de volatiliteit van een beleggingscategorie door wat voor reden dan ook tijdelijk de hoogte inschiet. Maar we hebben het hier niet over weken, maar jaren. En dat ga je terugzien in de langetermijn-input die veel (traditionele) beleggers gebruiken om hun strategische mix aan op te hangen. Daar komt nog bij dat de kans op aanhoudend hoge volatiliteit zienderogen toeneemt.

Zoals zojuist vermeld, vraagt minder liquiditeit om een hogere risicopremie. Dat effect wordt vergroot door de enorme begrotingstekorten die worden gerealiseerd, hetgeen de voor de hand liggende vraag oproept wie die schuld wil hebben. Maar omdat het schuldgedreven financiële systeem niet al te veel renteverhoging kan hebben, moeten centrale banken de rente steeds weer omlaag drukken. En dan heb ik het nog niet eens over de vereisten tijdens een recessie of crisis. Al dat getouwtrek tussen de markt en centrale banken zorgt per definitie voor (meer) volatiliteit.

“De Grote Herbalancering”

Hoe langer die hogere volatiliteit aanhoudt, hoe meer traditionele beleggers met hun mean-variance-gebaseerde optimalisatiemodellen zich in bochten moeten wringen om hun allocatie naar obligaties overeind te houden. En dan laat ik de twee andere bepalende factoren - rendement en correlatie - nog buiten beschouwing.

Hoe langer de karakteristieken van obligaties minder gunstig blijven dan in het verleden, hoe meer beleggers, mede door hun modellen, gedwongen worden om hun strategische mix te herzien. Dat is wat ik graag definieer als “De Grote Herbalancering”. Bent u al begonnen?

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.