Wat bijna geen verrassing meer kon zijn, werd er toch één. De jaarlijkse herziening van de Amerikaanse banengroei viel nog groter uit dan voorzien. Het resulteerde zoals verwacht in een stortvloed aan reacties. Maar wel vaak de verkeerde.

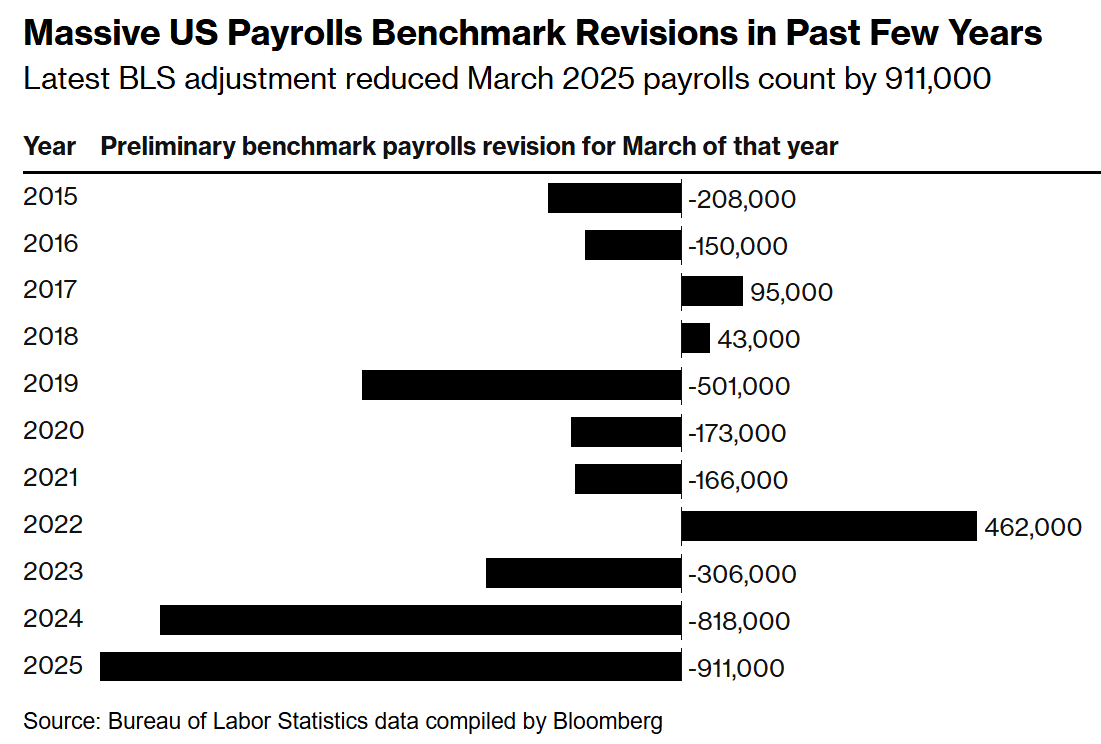

Kort de belangrijkste cijfers op een rij. Volgens de revisies van het Bureau of Labor Statistics waren de nonfarm payrolls tussen april 2024 en maart 2025 naar schatting 911.000 lager dan eerder gerapporteerd. Daarmee wordt het overgrote deel van de veronderstelde banengroei weggegumd. Het was, naast de grootste absolute bijstelling ooit, ook de grootste revisie in termen van de totale werkgelegenheid. Die bleek 0,6 procent lager dan gerapporteerd.

De conclusie

De conclusie is dat de Federal Reserve zowel gedurende de serie renteverlagingen als ook de periode waarin de rente onveranderd bleef voortdurend sprak over de veerkrachtige arbeidsmarkt. De werkelijkheid bleek echter een stuk minder rooskleurig.

Volgens schattingen kromp het aantal banen vorig jaar in twee maanden, augustus en oktober. Dit doet de alarmbellen rinkelen bij de NBER, de instantie die de Amerikaanse recessies mag vaststellen. De werkgelegenheid is naast het reële persoonlijke inkomen (exclusief bijdragen van de overheid) de belangrijkste factor om een recessie te duiden.

De reactie

En dus schoten de recessieverhalen overal uit de grond. De insteek van die verhalen is daarbij toch vooral dat de Fed er volledig naast zat en de verkeerde beslissing heeft genomen door de rente zo lang op die 4,50 procent te houden.

Met dat eerste ben ik het eens, maar je kunt het ze ook weer niet helemaal kwalijk nemen. Je moet toch ergens op afgaan, al heeft het banenrapport de laatste jaren al meerdere malen laten zien dat het niet bestand is tegen demografische veranderingen. Sowieso is het een verontrustende trend dat ook in de Verenigde Staten – toch het walhalla van de macrocijfers – de betrouwbaarheid van de gerapporteerde data afneemt.

Of de Fed nu keihard de rente zou moeten verlagen omdat de banengroei vrijwel gestagneerd is, waag ik te betwijfelen. Laat duidelijk zijn, ik denk dat de Fed-leden dit als een geschenk uit de statistiekhemel verwelkomen, omdat ze met hun dubbele mandaat nu de rente vrolijk kunnen verlagen. Dat heeft veel meer met schulden en liquiditeit te maken dan met de werkgelegenheid, maar dat terzijde.

Wat sommige analisten en economen terecht opmerken, is dat de ‘stille recessie’, om het zo maar even te noemen, juist al voorbij is. Het patroon van de bijstellingen lijkt erop te wijzen dat de klad er vooral in kwam toen duidelijk werd dat de Fed de rente niet meer zou verlagen.

Mocht dit een relatief milde recessie zijn, zoals die van tijd tot tijd voorkomt, en de Fed verlaagt de rente opnieuw, terwijl de ergste handelsoorlog-onzekerheid achter ons ligt. Dan zou dit zomaar het begin van een nieuwe cyclus kunnen zijn. En dan zie ik aan de aandelenrally niet meteen een definitief einde komen. Tenzij de inflatie weer snel begint op te lopen natuurlijk. Misschien kunnen ze die ook ‘even’ naar beneden bijstellen?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.