Beleggen is zelden eenvoudig. En met een onvoorspelbaar persoon aan het roer van het belangrijkste land ter wereld wordt het er niet makkelijker op. Maar om de man steevast weg te zetten als ‘dom’ als copingstrategie, is echt te makkelijk. Je kunt veel (lelijke) dingen zeggen over Donald Trump, maar ‘dom’ valt daar niet meteen onder.

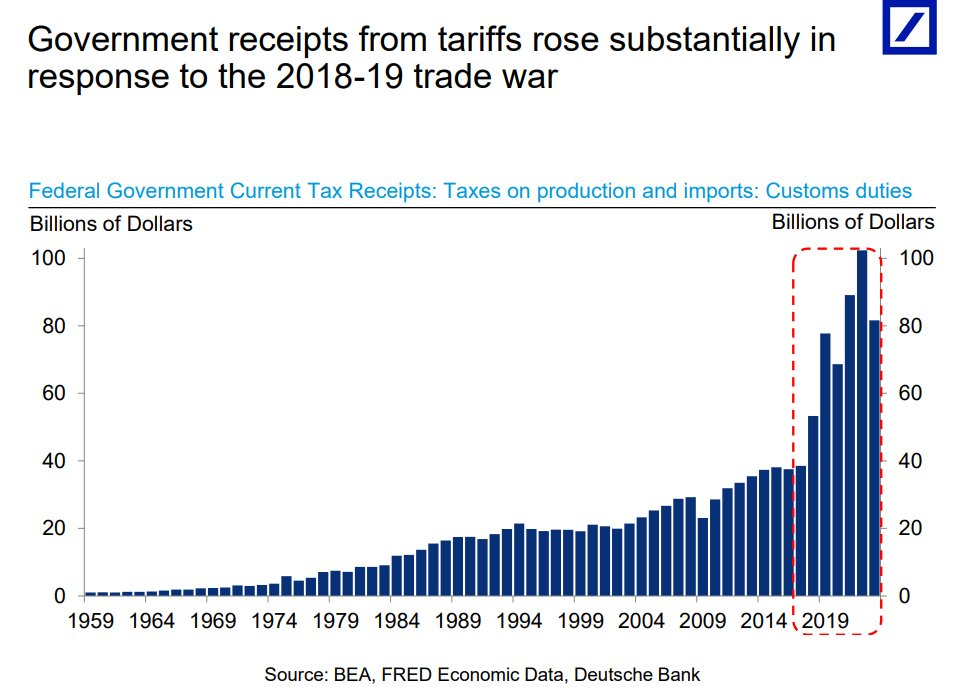

Hieronder staat een grafiek van Deutsche Bank met daarin de inkomsten uit importtarieven. Hoewel het geen verrassing zou moeten zijn, vermoed ik dat deze grafiek niet bij iedereen op het netvlies staat.

Na de vorige ‘Trump-tarieven’-ronde liep de Amerikaanse schatkist flink vol dankzij de heffingen op vooral Chinese goederen. Trump is zich hier terdege van bewust, wat simpel verklaart waarom hij zo vaak roept dat andere landen, die volgens hem vrijwel niets van de Verenigde Staten kopen, flink moeten betalen. Vanuit het perspectief van de Amerikaanse schatkist werkt dit uitstekend.

Andere invalshoek

Dit is vaak het moment waarop critici en economen hun betoog beginnen over hoe schadelijk deze importtarieven zijn voor de Amerikaanse consument. En uiteraard is dat deels waar. Vooral voor goederen waarvoor de Verenigde Staten niet zomaar een aantrekkelijk alternatief hebben, krijgt de Amerikaan vaak de rekening gepresenteerd. Overigens is dat niet per definitie hetzelfde als een onvermijdelijke inflatiegolf, zoals veel media beweren. De Amerikaanse consument kan immers zijn geld maar één keer uitgeven.

Maar er is een andere invalshoek die veel minder vaak wordt belicht. Vrijwel alle grote economieën kampen met explosief stijgende schulden, nodig om het toenemende gebrek aan groei (vergrijzing) te compenseren. Dat roept de vraag op hoe deze schulden houdbaar blijven.

Eén van de fundamenten onder schuldenhoudbaarheid is dat een soevereine natie met een eigen valuta én het vermogen om belastingen te heffen, niet snel failliet gaat. En daar wringt meteen de schoen. In de meeste landen is de rek om belastingen te verhogen er wel zo’n beetje uit. Zelfs als ze nog verder omhoog zouden kunnen, is dat verre van voldoende om de enorme stijging van de verplichte overheidsuitgaven te dekken.

In de Verenigde Staten gaan deze stijgende uitgaven met name naar gezondheidszorg en sociale voorzieningen, die totaal de pan uit rijzen. Tel daarbij de oplopende defensie-uitgaven en rentelasten op, en je ziet waarom een structureel begrotingstekort van ‘slechts’ 3 procent van het bbp onmogelijk is.

Nieuwe bron

Geen van deze zaken is Trump vreemd. Als fervent voorstander van lagere belastingen weet hij dat de Verenigde Staten het begrotingstekort niet gaan dichten met binnenlandse belastinginkomsten. Dus kijkt hij verder. Door het buitenland massaal te belasten met importheffingen, kan hij ook het begrotingstekort verkleinen. En zoals de Deutsche Bank-grafiek laat zien, kan dat bijzonder hard gaan als je deze heffingen maar op grote schaal toepast.

Dat is nu precies wat de Verenigde Staten als grootste economie ter wereld wél kunnen doen, terwijl kleinere landen als Panama, Mexico en zelfs Canada dat niet kunnen.

Nieuw fonds

Maar daarmee is het verhaal nog niet af. Het is geen toeval dat Trump, precies op het moment dat hij de eerste serie importheffingen invoert, ook een decreet tekent om een ‘Sovereign Wealth Fund’ op te richten.

Dit sluit naadloos aan bij Trump’s tweede grote prioriteit: het behoud van de dollar als ’s werelds reservemunt. Zoals hij onlangs liet optekenen: landen die actief af willen van de dollar, mogen zich verheugen op een importheffing van 100 procent. Met als gevolg – je raadt het al – een nóg vollere Amerikaanse schatkist.

Zo’n enorm overheidsfonds, waarvoor je al snel 500 miljard dollar nodig hebt om mee te spelen in de wereld van Sovereign Wealth Funds, zou een extra verdediging van de dollar betekenen. Hoe ideaal is het als je je eigen koffers laat vullen door anderen, om ze vervolgens nog meer te dwingen uitsluitend met jouw munt te werken?

Diversificatie

Tot slot, en hier hoor je vrijwel niemand over, is de grote vraag: waar gaat dat Sovereign Wealth Fund dan in beleggen? Een snelle blik op de bitcoingrafiek laat zien dat bitcoinbeleggers het wel denken te weten. En eerlijk gezegd zou het me niet verbazen als bitcoin inderdaad een onderdeel van het fonds wordt. TikTok schijnt ook op de radar te staan, dus het kan echt alle kanten op.

Daarnaast zal het fonds waarschijnlijk ook flink wat Amerikaanse staatsobligaties bezitten. Zo kunnen het fonds en Fed-voorzitter Jay Powell elkaar aflossen in de opkoop van schulden.

Of Trump’s acties uiteindelijk het beste zijn voor de wereldbevolking, daar mag je aan twijfelen. Maar zijn beleid afdoen als ‘dom’ is te simplistisch en naïef. Misschien iets om ter harte te nemen voor de beleidsmakers in Brussel, die ‘dom’ ergens een kompas proberen te vinden dat de concurrentiekracht op magische wijze moet herstellen, terwijl de rest van de wereld er met de buit vandoor gaat.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.