De Britse inflatie is veel te hoog en de beleidsrente veel te laag. Dat klinkt misschien vreemd, maar als je ziet in welk regime we al meer dan zeventien jaar zitten, is deze bewering volstrekt logisch. Laat me uitleggen waarom.

De ‘headline’-inflatie in het Verenigd Koninkrijk kwam in augustus uit op 3,8 procent. Daarmee bleef het inflatieniveau op het hoogste niveau in ruim anderhalf jaar. En dus bleef de inflatie ook bijna twee keer zo hoog als wat de Bank of England als officiële doelstelling heeft. De laatste keer dat de inflatie in de buurt lag van die doelstelling was alweer bijna een jaar geleden, oktober 2024.

Kijk je naar de inflatie inclusief de ‘huisvestingskosten van huiseigenaren en -bewoners’, dan was er zelfs sprake van meer dan het dubbele van de doelstelling. Met 4,1 procent kwam deze inflatiemaatstaf voor de zoveelste keer veel te hoog uit. De laatste keer dat deze inflatiemaatstaf in de buurt kwam van de doelstelling van de Bank of England was in juli 2021 (2,1 procent). Meer dan vier jaar geleden dus.

Wat hoog

Toch houden veel beleggers en economen stug vol dat de Britse centrale bankrente hoog is. Maar ze hebben daarin alleen gelijk als ze daarbij aangeven dat ze accepteren dat we in een nieuw regime zitten waarin nieuwe spelregels gelden. Dat doen ze dan vaak weer niet.

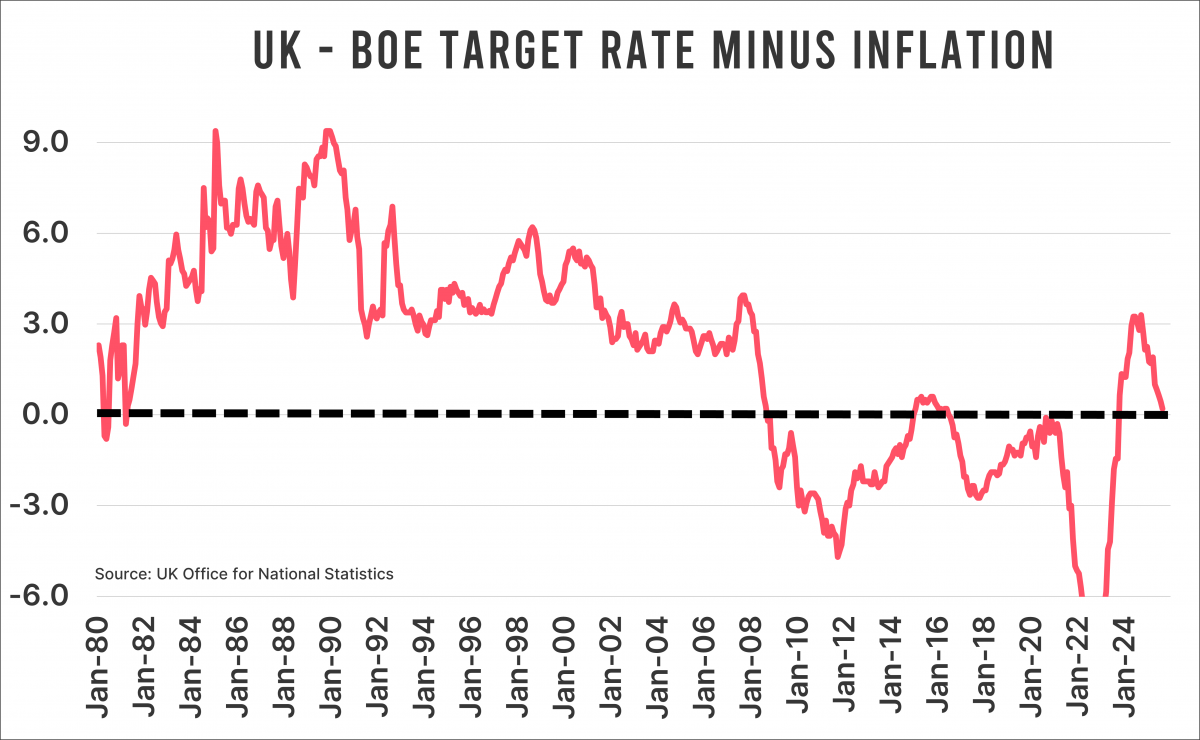

Hieronder zie je een grafiek met daarin het verschil tussen de gerapporteerde Bank of England-beleidsrente (nu 4 procent) en de headline-inflatie. Dat verschil was in augustus slechts 0,2 procent, ondanks het feit dat de inflatie dus veel te hoog is. 0,2 procent verschil geeft nou niet meteen aan dat de Bank of England hard aan het duwen is om die inflatie omlaag te krijgen.

Regimeshift

Door de rente direct te koppelen aan de inflatie krijg je een goed beeld van de regimeshift die is opgetreden sinds de Grote Financiële Crisis. Voordat die uitbrak lag de Britse beleidsrente significant hoger dan de inflatie. Waarschijnlijk zoals de meeste klassieke economen zouden verwachten. Maar na 2008 veranderde alles.

Het tijdperk van oneindige ‘financiële innovaties’, laat ik ze eufemistisch beschrijven, ongebreidelde schuldenopbouw in de private sector (denk nog even aan al die mooie hypotheekleningen en hun nog mooiere verpakkingen) en overdreven gebruik van leverage kwam in 2008 abrupt ten einde.

Overheden waren er als de kippen bij om dat ‘gat’ te vullen en sindsdien zijn het diezelfde overheden die massaal groei kopen door schulden uit te geven. Dit is precies de reden dat je niet wegkomt met een eenzijdige observatie dat de schulden van de private sector zijn gedaald als percentage van het bbp. Die schuld is verplaatst. Het zijn andere gevolgen, maar nog steeds ingrijpende gevolgen.

Kijk daarom nogmaals naar de grafiek. Sinds de GFC is de beleidsrente van de Bank of England bijna altijd lager dan de inflatie. Als dat geen verschuiving bewijst, weet ik het ook niet. En dus mag je vanuit het perspectief vanaf 2008, het moment waarop centrale banken de inflatiebestrijding toch net iets minder serieus lijken te nemen, zeker stellen dat de Britse beleidsrente te hoog is. Maar als je dat doet, moet je ook zeggen dat rentegevoelige beleggingen structureel minder aantrekkelijk zijn geworden op de lange termijn. Dat hoor ik dan weer wat minder vaak.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.