Een gunstig bijkomend aspect van president Trump is dat we alle binnenkomende macrocijfers zonder verdere analyse in de prullenbak kunnen gooien. Dat scheelt tijd en biedt ruimte om te focussen op wat vrijwel zeker een titanenstrijd wordt: Powell vs. Trump.

Hoewel meerdere empirische studies aantonen dat importtarieven niet per definitie leiden tot meer inflatie – omdat het volume-effect van heffingen juist tot lagere prijzen kan leiden en bedrijven vaak een deel van de tarieven absorberen via hun winstmarges juist om het volume-effect te beperken – is dat niet wat de markt op dit moment verwacht.

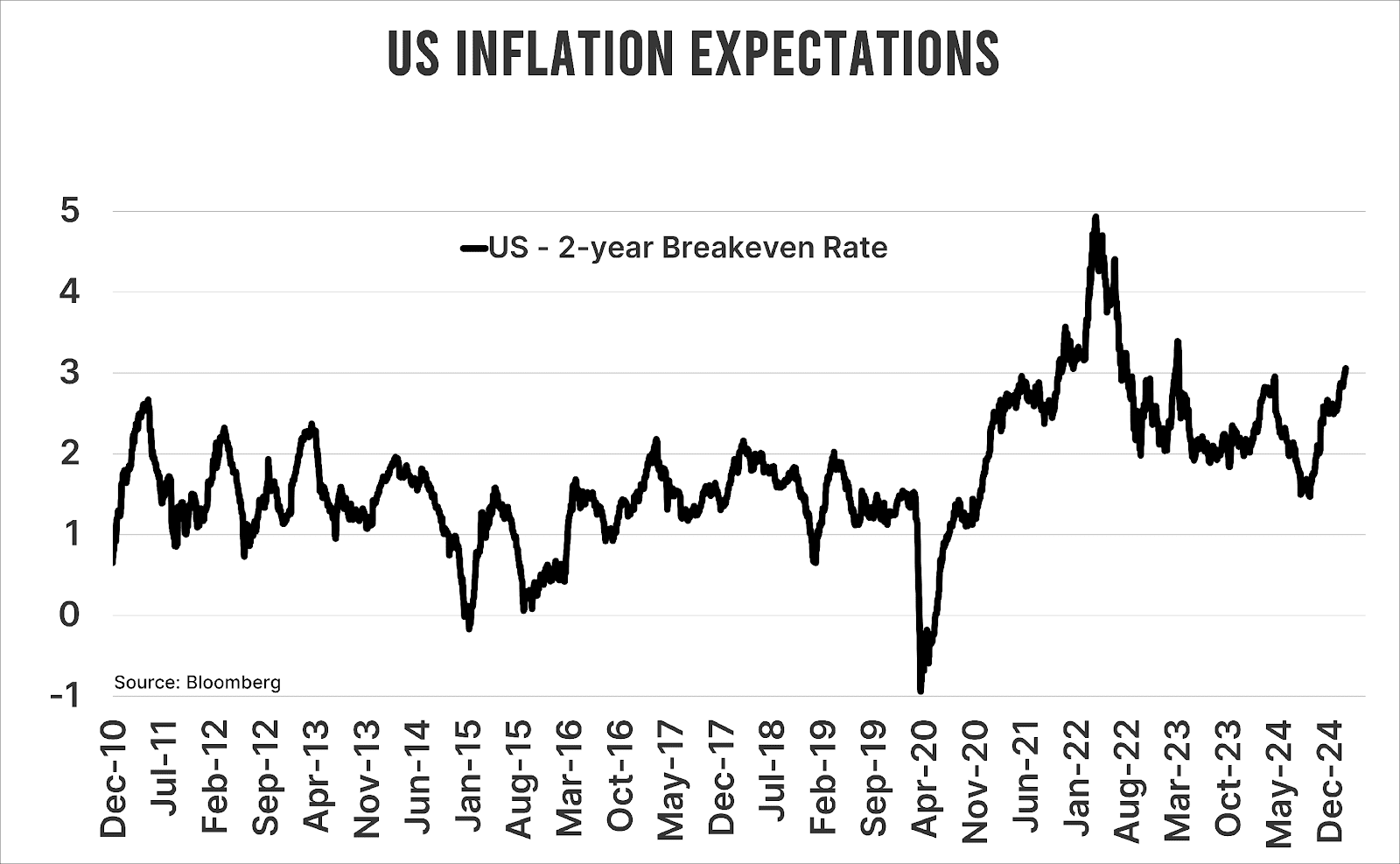

De grafiek hierboven toont de 2-jaars breakeven rate in de Verenigde Staten, oftewel het verschil tussen de rente op nominale en inflatie-geïndexeerde obligaties (TIPS). In minder dan vijf maanden is deze verdubbeld en ligt nu boven de 3,0 procent. Geen verrassing: de correlatie met Trumps tarievenretoriek is hoog. Na de eerste tarievenronde – waarvan de heffingen voor Canada en Mexico direct met een maand werden opgeschort – is de breakeven rate gestegen tot het hoogste niveau in bijna twee jaar.

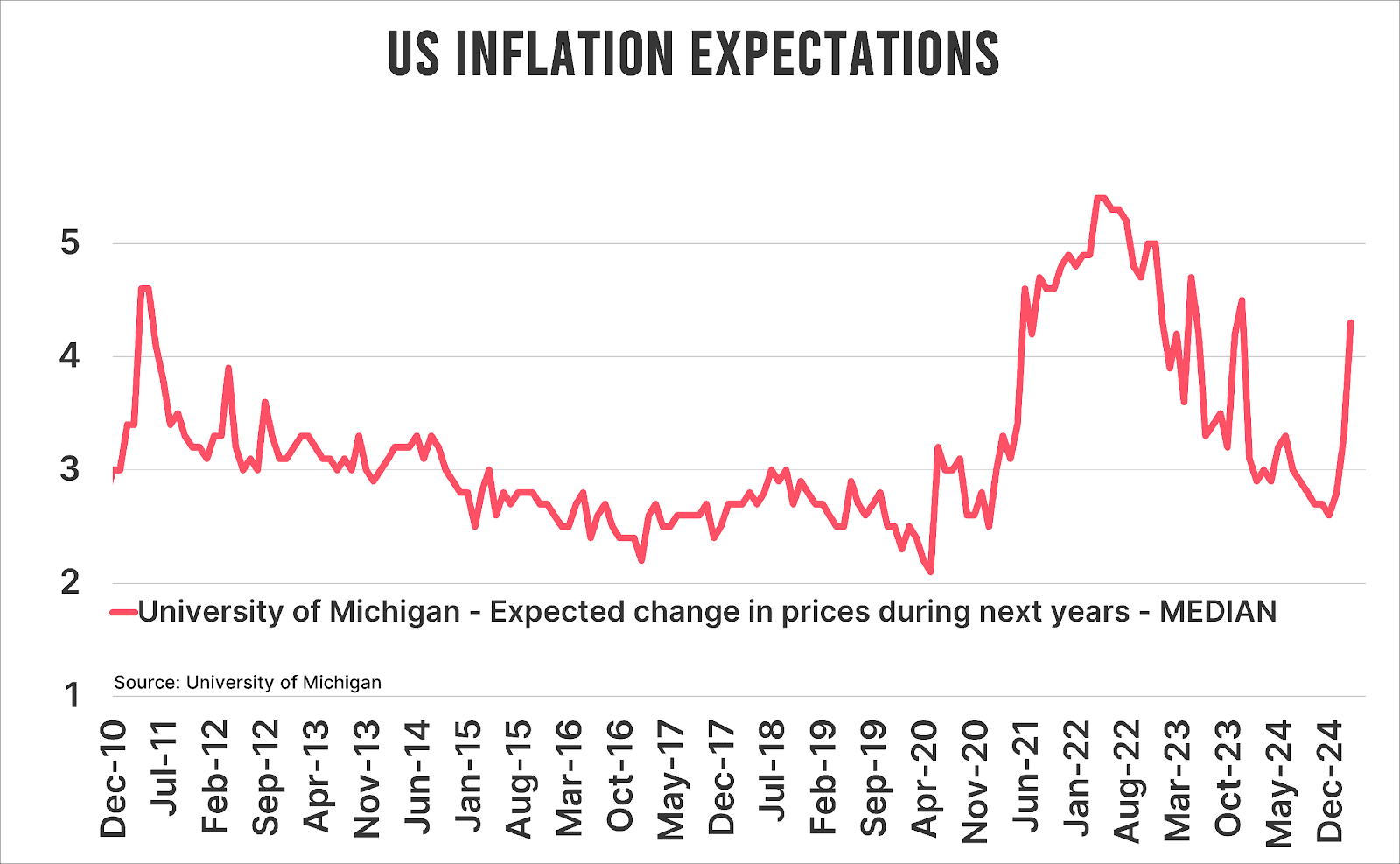

Maar dat is peanuts vergeleken met de volgende grafiek. Hier zien we de inflatieverwachtingen van Amerikaanse consumenten voor de komende twaalf maanden. Die steeg deze maand met een vol procentpunt naar 4,3 procent, simpelweg omdat Amerikanen continu worden bestookt met clickbait over importtarieven.

Powell geparkeerd

De Federal Reserve neemt het niet zo nauw met welke inflatiedefinitie wordt gehanteerd – Fed-toiletten hangen ongetwijfeld vol tegeltjes met ‘het doel heiligt de middelen’ – maar inflatieverwachtingen spelen altijd een rol in het beleid.

Met andere woorden: nu markten en consumenten ervan overtuigd zijn dat Trump de koopkracht onderuit haalt, zit Powell vast. De Fed moest al een pauze inlassen vanwege aanhoudende inflatierisico’s, en nu Trump de transparantie naar een absoluut nulpunt heeft geduwd, is het voor Powell en zijn collega’s schier onmogelijk om iets anders te doen dan afwachten.

Overigens verwacht ik dat de Amerikaanse inflatie structureel boven de 2 procent blijft, maar dat terzijde.

Het gaat knetteren

Uit Trumps vorige ambtstermijn weten we dat hij en de Fed-baas niet bepaald goed samengaan. Powell was er dan ook snel bij om tijdens een van de FOMC-vergaderingen duidelijk te maken dat de president hem niet zomaar kan ontslaan.

Frappant genoeg heeft Trump zich tot nu toe relatief koest gehouden. Zijn minister van Financiën liet optekenen dat het Trump niet om renteverlagingen gaat, maar om een daling van de 10-jaars rente.

Zonder Powells hulp heeft Trump grofweg twee manieren om dat voor elkaar te krijgen:

- Lagere inflatie

- Een recessie

Je voelt hem al aankomen: het is slechts een kwestie van tijd voordat Trumps focus verschuift naar amper één kilometer verderop: het Fed-hoofdkantoor. Afgaand op de karakters van beide mannen kan dat flink gaan knetteren. Helemaal als blijkt dat al die gekkigheid van USAID slechts druppels op een gloeiende plaat zijn. Immers, om echt een deuk te slaan in het almaar uitdijende begrotingstekort moet de Doge-baas naar heilige huisjes kijken zoals gezondheidszorg en sociale voorzieningen. Maar laat Elon daar zelf maar achter komen.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.