Ik zal de eerste zijn die bevestigt dat beleggers hun portefeuille moeten spreiden. Maar dan wel over beleggingscategorieën waarvan objectief kan worden vastgesteld dat ze bijdragen aan diversificatie. Helaas geloven (professionele) beleggers te vaak in sprookjes. In geval van private equity heet dat sprookje “De Nieuwe Kleren van de Keizer”.

Private equity heeft als alternatieve beleggingscategorie een enorme vlucht gemaakt. En hoewel ik niet meteen wil concluderen dat deze asset geen toegevoegde waarde kan hebben, is de vaak exorbitant grote allocatie voor een groot deel gestoeld op fabeltjes.

Veel asset managers hebben private equity toegevoegd op basis van de verondersteld superieure Sharpe-ratio. Je ontvangt een relatief hoog rendement met een beperkt risico. Dat dit hogere rendement gerelateerd is aan het feit dat je veelal in jongere, kleinere bedrijven belegt met soms hoge schulden en dat je je geld voor meerdere jaren moet parkeren, lees: zeer beperkte liquiditeit, wordt nog wel beaamd. Maar dat het zogenaamd beperkte risico wordt veroorzaakt door een statistisch foefje, daar wordt doorgaans minder over gesproken.

Desmoothen

Private equity portefeuilles worden in de regel infrequent en slechts in gedeeltes ge(her)waardeerd. Met als gevolg dat de risicomaatstaf waarmee het meest wordt gewerkt, volatiliteit, kunstmatig lager uitkomt dan die in werkelijkheid is. Gelukkig zijn er eenvoudige manieren om te corrigeren voor de plakkerigheid van officieel gerapporteerde private-equityrendementen. In de meeste gevallen van “desmoothen” gaat het daarbij om een correctie op basis van de relatie tussen rendementen van twee opeenvolgende perioden.

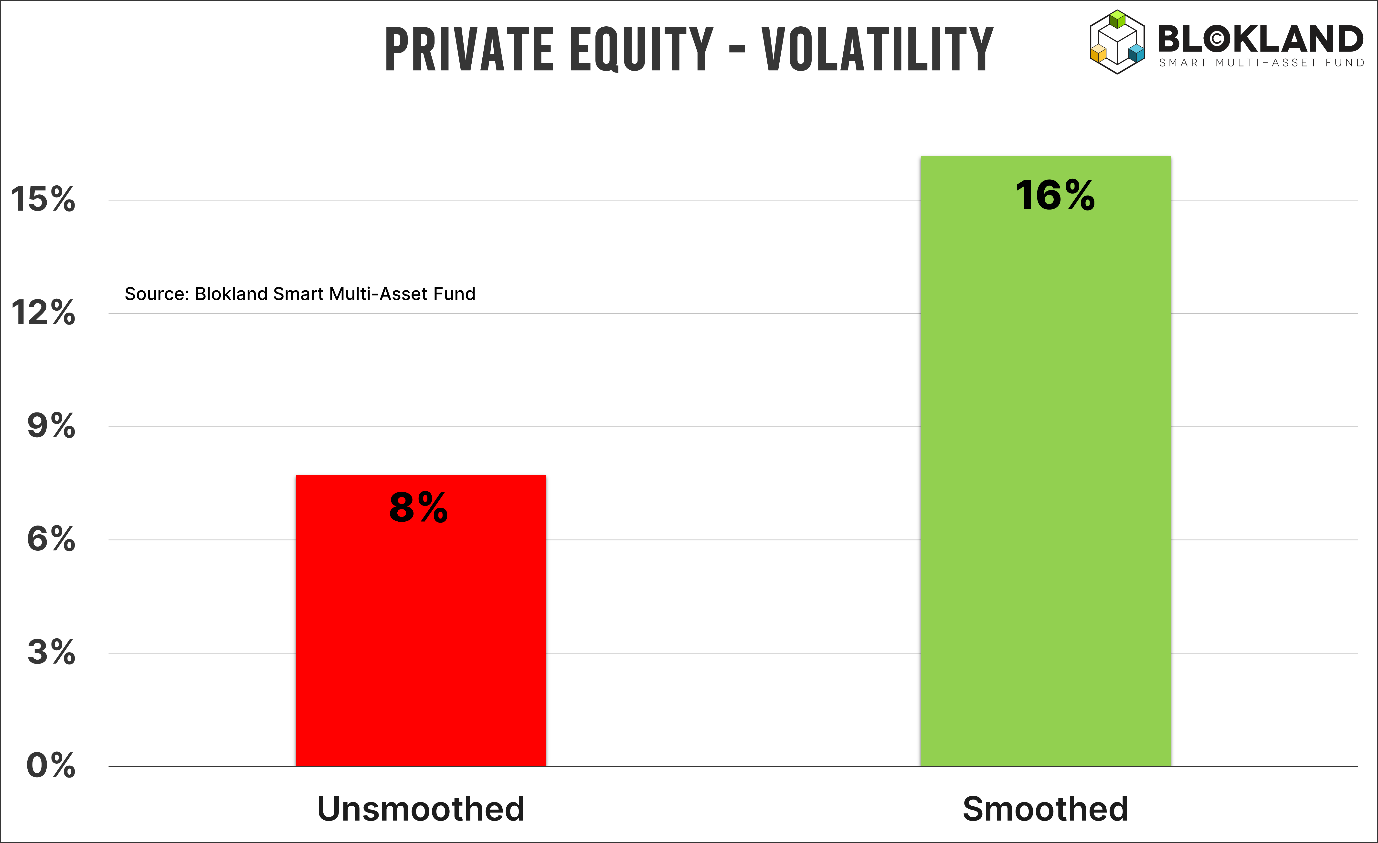

Hieronder staat een voorbeeld van hoe dat eruit ziet. Op basis van de gerapporteerde, niet gecorrigeerde cijfers heeft een bekende fund of fund private equity index een gerealiseerde volatiliteit van 8 procent. Door met een simpele regressietechniek de rendementen te “desmoothen” kom je uit op een volatiliteit van 16 procent. Twee keer zo hoog dus!

Bord voor hun kop

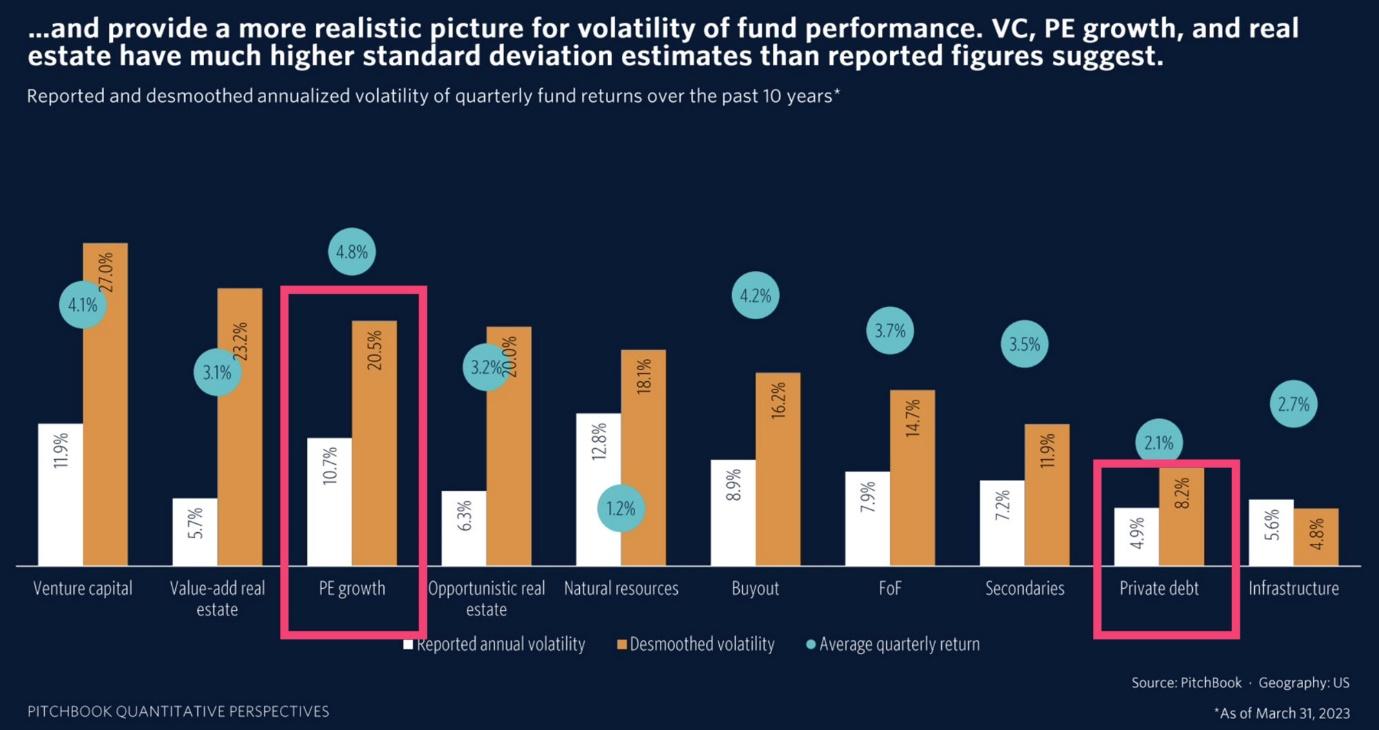

Wat ik vooral frappant vind, is dat de kunstmatig lage volatiliteit van private equity al lang en breed bekend is. Hieronder staat een grafiek van Pitchbook met een smoothed en unsmoothed volatility van een reeks private assets die vergelijkbare karakteristieken vertonen met private equity. Ook hierin zijn volatiliteiten te zien die dubbel zo hoog (of hoger) zijn dan hetgeen is gerapporteerd.

Ook al heeft de private equity in ieder geval minder kleren aan dan wordt gesuggereerd, blijkbaar heeft dat professionele beleggers er niet van weerhouden massaal in private equity te beleggen. Neem het gemiddelde family office, dat zit voor bijna een kwart(!) in private equity.

Daar komt nog bij dat inmiddels ook veelvuldig is aangetoond dat private-equityrendementen sterk overeenkomen met die van small caps. Gaan de alarmbellen al af? De Russell 2000 index heeft over de afgelopen drie jaar een negatief rendement gehaald van bijna 10 procent tegen een stijging van meer dan 30 procent van de S&P 500 Index.

Carrousel

Ik verwacht dat asset managers hun allocatie naar private equity in ieder geval gaan ‘evalueren’. En ik vrees dat als er veranderingen gaan plaatsvinden, we weer de gebruikelijke carrousel zullen zien.

Een batterij consultants wordt ingehuurd om te bepalen wat dan wel een goede invulling is. Terwijl je met een beetje gezond verstand en goed rekenwerk ook een heel eind komt. Dan zouden ze misschien ook zien dat goud een beleggingscategorie is die de statistiektoetsen wel doorstaat. Maar dat terzijde.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds, dat ook in goud belegt. Eerder was Blokland hoofd multi-asset bij Robeco.