Hoewel Biden-opvolger Kamala Harris flink omhoogschiet, staat Donald Trump nog altijd ruim voor in de peilingen voor de Amerikaanse presidentsverkiezingen. En dus schieten de voorgestelde ‘Trump trades’ als paddenstoelen uit de grond.

Maar afgezien van een draai van ‘sustainable’ naar banken en een inhaalslag van Amerikaanse smallcaps, die vooral werd geïnitieerd door Fed-voorzitter Powell, is er nog niet bijster veel gebeurd. Bitcoin is de enige asset class die echt heeft bewogen sinds de aanslag op Trump op 13 juli. Echter, waar veel te weinig aandacht voor is, is de torenhoge kans dat ook onder nog een keer president Trump de begrotingstekorten de pan uit rijzen.

Bizar

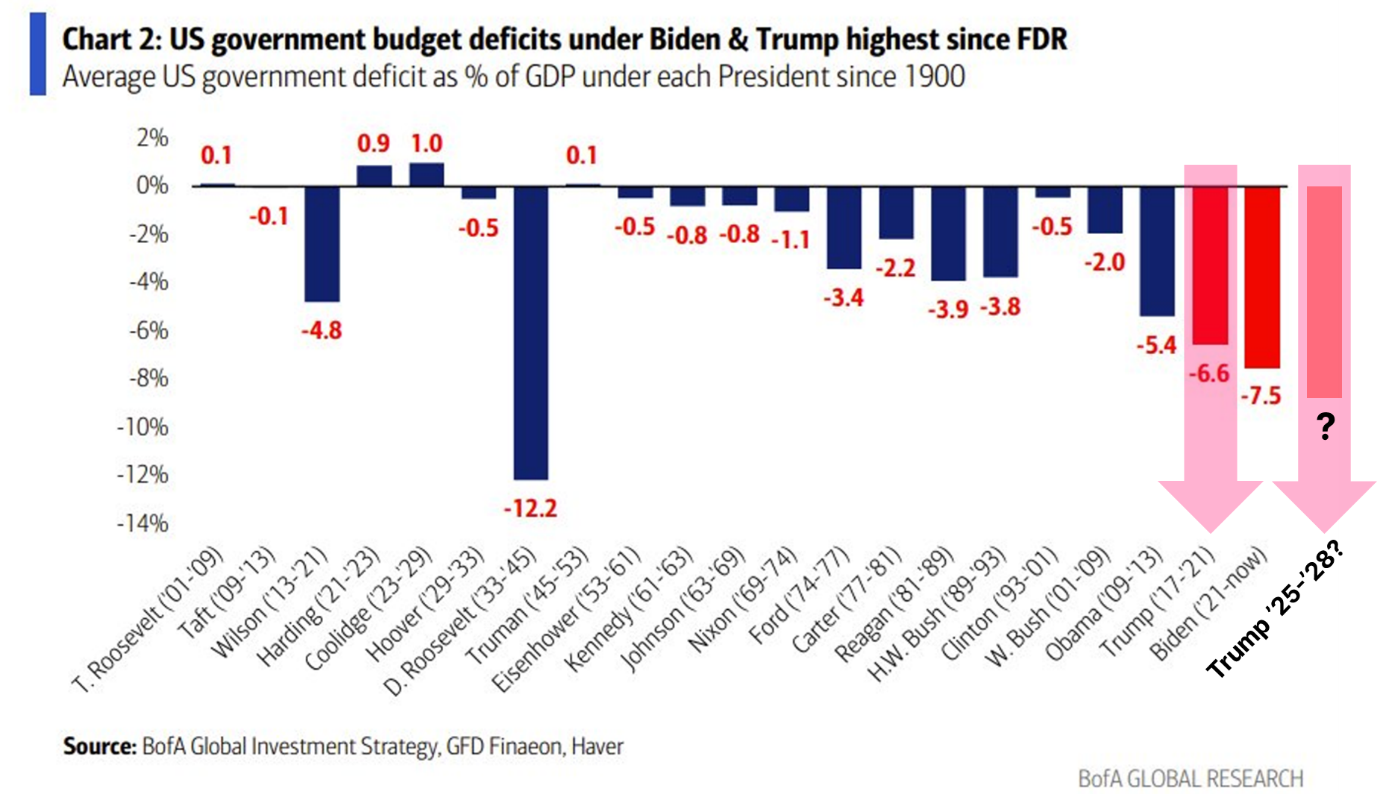

Onderstaande, enigszins door mij bewerkte, grafiek van Bank of America is wat mij betreft een van de belangrijkste van de afgelopen jaren, met bovendien een extreem grote impact op de komende jaren. De grafiek toont de (gemiddelde) begrotingstekorten per Amerikaanse president.

Waar het uiteraard om gaat, zijn de disproportionele begrotingstekorten onder zowel Trump als Biden. Die zijn vergelijkbaar, of erger, met perioden van oorlog. Uiteraard speelt Covid een rol, maar wetende dat de Amerikaanse economie inmiddels een stuk groter is dan voor de uitbraak, roepen de exorbitante tekorten terecht veel vragen op.

En op die vragen komen mijns inziens de komende jaren geen bevredigende antwoorden. Sterker nog, de kans is groot dat we nog veel meer grote tekorten gaan zien, ook als Trump weer president wordt.

Afbraakpolitiek

Voordat ik een aantal concrete redenen geef waarom de Amerikaanse overheid stelselmatig teveel geld blijft uitgeven, eerst kort aandacht voor wat ik ‘afbraakpolitiek’ noem.

In een polariserend maatschappelijk en politiek klimaat stemmen kiezers niet en maken politici geen beleid op inhoud. Dat betekent dat verkiezingsuitslagen binairder worden waarbij letterlijk alles wat de weggestemde overheid heeft opgebouwd, wordt afgebroken. Dat kost per definitie een hoop geld. En waar ik vroeger met verbazing keek naar Amerika, is het niveau in Nederland inmiddels net zo bedroevend.

It’s the economy, stupid

Toen Trump in 2017 aan zijn termijn als president begon, zag de economie er behoorlijk robuust uit. Dusdanig robuust dat de Federal Reserve voor het eerst sinds de Grote Financiële Crisis, zowat tien jaar later dus, begon aan een serie renteverhogingen. Die begon op een half procent en kwam alweer ten einde op een bijzonder vriendelijke 2,50 procent. Ter vergelijking, we staan nu drie procentpunten hoger.

Daar komt bij dat tijdens de laatste serie renteverhogingen de Amerikaanse economie minder rentegevoelig is gebleken dan verwacht. Dat is fijn op de weg omhoog, maar levert dus ook minder ‘voordeel’ op de weg omlaag op. Helemaal omdat de kans, nu althans, klein is dat we snel weer in de buurt zullen komen van die extreem lage rentes van weleer.

Rentelasten

Die hogere rentes hebben uiteraard ook een direct effect op de begroting. Het kan je onmogelijk ontgaan zijn, maar de rentelasten als percentage van het bbp, maar ook ten opzichte van de overheidsinkomsten, zijn geëxplodeerd.

Protectionisme

‘Trade wars are good, and easy to win.’ Een fameus naïeve uitspraak van wat binnenkort weer de machtigste man van de wereld kan zijn. Waar Biden de vele handelsrestricties en -tarieven wel prima vond omdat hij geen verantwoordelijkheid hoefde te nemen, is de kans aanwezig dat Trump nog weer een stapje verder gaat.

En dat is nog maar één kant van de medaille. Inmiddels is de houding van China, niet geheel onbegrijpelijk, ook flink wat agressiever geworden. De mogelijkheid op ‘retaliation’ is groot. Iets waar ook onze enige echte beurskampioen, ASML, niet bepaald vrolijk van zal worden.

Belastingen

Trump is ook fan gebleken van belastingverlagingen. Die hebben de winsten van Amerikaanse bedrijven een enorme impuls gegeven, waardoor die wereldwijd nog dominanter zijn geworden dan ze al waren. Het blijft bijzonder hoe (westerse) overheden zonder blikken of blozen naar China wijzen als de opperbaas van oneerlijke concurrentie, terwijl ze zelf overduidelijk vals spelen.

Anyway, in 2026 lopen veel van die belastingen af. Maar als Trump ze doorzet, en ‘why the hell not’, tel dan nog maar een USD drie tot vijf biljoen aan tekort erbij op.

Defensie, gezondheidszorg, sociale voorzieningen

En dan zijn er natuurlijk nog de usual suspects die drukken op de begroting. Denk aan defensiekosten, gezondheidszorg en sociale voorzieningen. Deze drie grote uitgavenposten zitten in een sneller opgaande trend dan de verwachte inkomsten. En ook al is het Amerika, het zijn posten waar je eigenlijk niet of nauwelijks op kunt bezuinigen.

Ook nog groeien

Als Trump wordt gekozen, dan komt hij allerminst in een gespreid bedje terecht. En daarmee neemt de druk om (nog) meer uit te geven toe. En dan heb ik het nog niet gehad over schuld als magisch ingrediënt om te kunnen groeien. Immers, door vergrijzing neemt de groei van de beroepsbevolking af.

Kortom, de kans op nog meer excessieve begrotingstekorten is levensgroot. En pas als je ook de vraag stelt wie die schulden uiteindelijk wil hebben, zie je de enorme impact die dit op traditionele 60-40 portefeuilles en alles wat daarop lijkt, gaat hebben. Lage rentes, meer volatiliteit en hogere inflatie nodigen niet bepaald uit om in obligaties te beleggen.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds. Eerder was Blokland hoofd multi-asset bij Robeco.