Het kan je bijna niet ontgaan zijn: goud is hot! De goudprijs breekt momenteel record na record, en zelfs de ‘mainstream’ financiële media kunnen niet meer om het gele metaal heen. Maar als ik die verhalen lees, roepen ze vooral veel vragen bij me op. Zijn traditionele beleggers nu echt zo naïef, of kijken ze bewust de andere kant op?

Eigenlijk is goud helemaal niet ‘hot’. De afgelopen twee weken heb ik een tiental beleggers gesproken die werkzaam zijn bij grote vermogensbeheerders in Nederland en daarbuiten. Als ik hen vraag naar hun allocatie naar goud, is het overwegende antwoord: ‘wij beleggen niet in goud’, of zelfs ‘beleggen in goud is een no-go’.

De redenen die worden gegeven om niet te beleggen in goud zijn bovendien niet bepaald overtuigend. Argumenten als ‘goud heeft geen kasstroom’, ‘goud is te volatiel’ en ‘onze klanten vragen er niet naar’ zijn veelgehoorde motivaties.

Drie-eenheid

Wat betreft de kernkarakteristieken – rendement, risico en diversificatie – die doorgaans bepalen of iets een interessante beleggingscategorie is, hoor ik weinig. Waarschijnlijk omdat goud, zeker met de laatste jaren meegerekend, op alle drie de gebieden goed scoort.

De goudprijs is sinds afgelopen oktober met zo’n 45 procent gestegen, waarmee het de meeste aandelenbeurzen achter zich heeft gelaten. Hoewel dit door veel beleggers wordt afgedaan als een kortetermijn-rally, zorgt die stijging er wel voor dat goud, zonder kasstromen dus, obligaties over de laatste vijftig(!) jaar heeft verslagen.

Daar komt bij dat de volatiliteit van goud significant is afgenomen ten opzichte van obligaties, of beter het risico van obligaties juist is toegenomen. Het resultaat: de Sharpe-ratio van goud over dezelfde vijftig jaar is nu vergelijkbaar met die van obligaties, en zelfs hoger over recentere perioden.

Ook op het gebied van diversificatie hebben obligaties terrein verloren. De correlatie tussen aandelen en goud, en aandelen en obligaties, is de afgelopen jaren laag maar positief. Die van obligaties was zelfs iets hoger en minder stabiel. Van de veronderstelde negatieve correlatie is al een tijd geen sprake meer, en een lange geschiedenis laat zien dat dit eerder de uitzondering is dan de regel.

Spreiden

Dit roept de vraag op waarom (traditionele) beleggers niet ‘echt’ spreiden door in ieder geval iets van goud op te nemen. Wanneer twee beleggingscategorieën zorgen voor spreiding ten opzichte van aandelen, zou elke ‘SAA-specialist’ aanraden om alle drie de categorieën in een portefeuille op te nemen.

Toekomstmuziek

Tot nu toe heb ik me alleen gericht op harde historische data, waar veel allocators zich maar wat graag achter verschuilen. Maar als je het aandurft om ook een beetje naar de toekomst te kijken, is de afwezigheid van goud in portefeuilles nog veel absurder. Nu moet ik oppassen dat ik niet word weggezet als een ‘goudgekkie’, maar er is een redelijk objectieve redenering die ik hier kan schetsen.

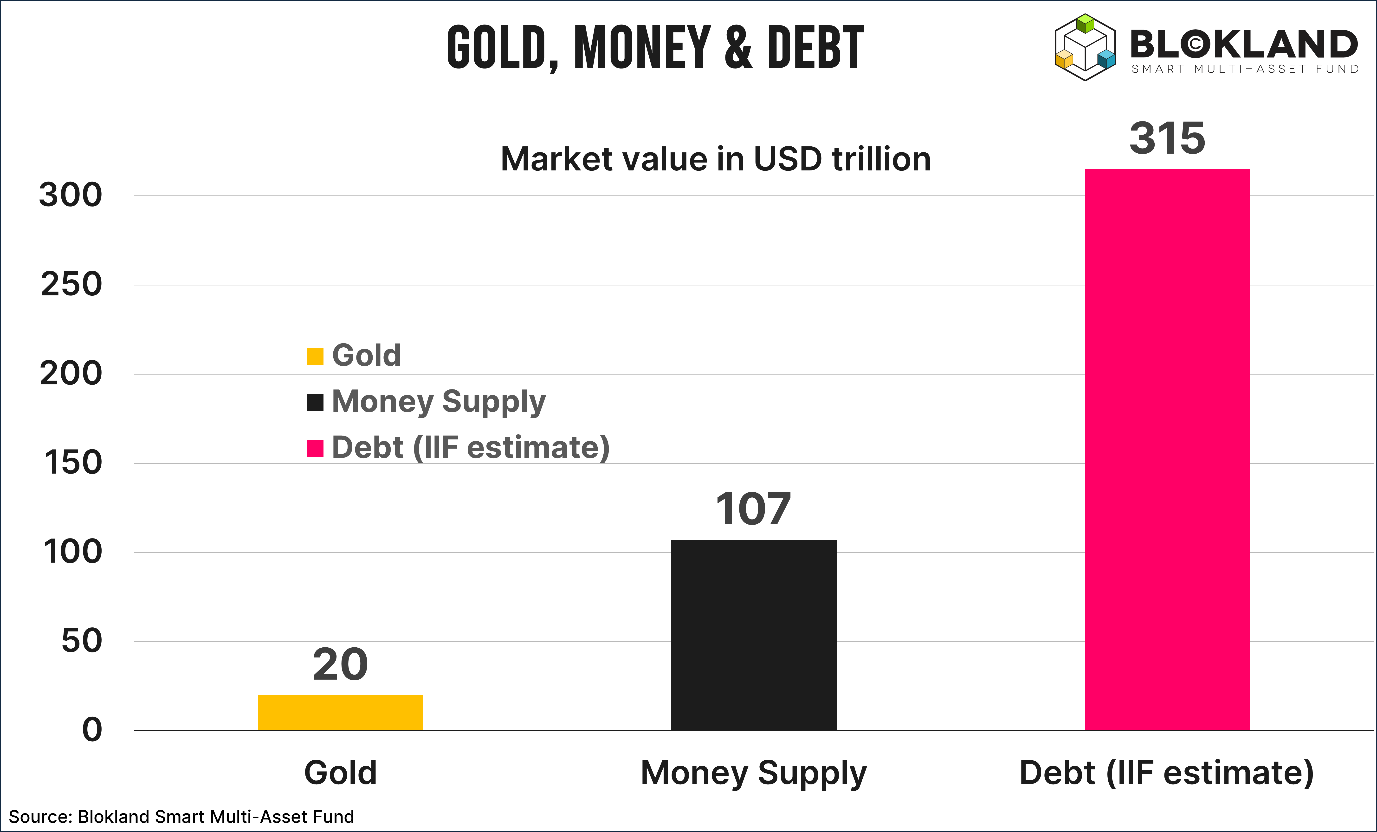

Vergelijk bijvoorbeeld de totale marktwaarde van goud met de globale geldhoeveelheid en schuld. Ten opzichte van elke dollar in M2-geldhoeveelheid staan minder dan twintig dollarcenten aan goud. En ten opzichte van alle schuld in de wereld zijn dat er amper zes. Ooit hadden we de filosofie dat er onder onze schulden of tegenover ons geld iets van waarde moest staan. Sinds de opkomst van centrale banken was dat goud in de kluizen, wat vertrouwen gaf dat ons geld was gedekt.

Het lijkt me evident dat wanneer je op grote schaal geld bijdrukt en schulden uitgeeft, er vragen gaan komen over het vertrouwen in dat systeem. En dat is nog los van de landen of regimes die dat ‘westerse’ geld niet willen.

Als je deze gedachten combineert met de objectieve regels over spreiding en portefeuilleconstructie die op grote schaal worden toegepast om tot een SAA (Strategic Asset Allocation) te komen, dan moet je vraagtekens zetten bij de houding van traditionele beleggers ten aanzien van goud.

Helemaal als je ziet dat wanneer iemand met een ‘geweldig’ marketingverhaal komt over private equity en debt – waarvan alleen de naam al onthult dat het hier om dezelfde beleggingscategorieën gaat waar menig portefeuille al vol mee zit – beleggers niet weten hoeveel geld ze moeten alloceren.

Ik vrees dat veel van mijn vragen de komende jaren nog onbeantwoord zullen blijven.

* Het Blokland Smart Multi-Asset Fund heeft 25 procent goud opgenomen in de strategische assetallocatie.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.