Aandelen zijn extreem duur, en het is dus wachten tot de markten instorten. De volgende mega-beurscrisis heeft ook al een naam: het knappen van de AI-zeepbel.

Nu is het 100 procent zeker dat de koersen nog een keertje volledig in elkaar zakken (om daarna waarschijnlijk gewoon weer op te krabbelen), maar of de waardering daar nu de trigger voor is, weet ik zo net nog niet.

Een troebele glazen bol

In het algemeen geldt dat de waardering van de aandelenmarkten vaak niet de oorzaak is van een aandelencrash. Uiteraard staat het barsten van de dotcom-bubbel hier tegenover, maar vaker wordt de waardering een handige stok om de hond mee te slaan als het sentiment al is verslechterd door andere factoren.

Het resultaat is dat talloze beursexperts maanden, vaak zelfs jaren roepen dat de waardering van aandelen de volgende bearmarket zal veroorzaken, maar daar in de praktijk weinig van terechtkomt. Ook dit keer zijn er weer de nodige goeroes die al minstens een jaar voorspellen dat de uitzonderlijk dure aandelen hard moeten corrigeren.

Perspectief

Naast dat de waardering van aandelen nou niet bepaald de beste voorspeller van beurscrashes is, roept het huidige economische landschap bij mij de vraag op of aandelen gemiddeld genomen wel zo duur zijn.

Neem bijvoorbeeld de dotcom-bubbel aan het begin van dit millennium. Het ligt er een beetje aan welke maatstaf je neemt, maar in flink wat gevallen zijn aandelen nu niet duurder dan toen. Wat bovendien heel vaak wordt vergeten is dat aandelen niet in een vacuüm bewegen. Net voor de tech-zeepbel in 2000 uiteenspatte lag de Amerikaanse 10-jaars rente net boven de 6 procent. We zitten nu op 4 procent en daarvan roept iedereen dat ie zo hoog is. De Duitse 10-jaars rente was ruim 5 procent terwijl we nu tegen een percentage van ruim onder de 3 procent aankijken. Met simpel kasstromen verdisconteren komt de waardering nu toch echt een stukje lager uit.

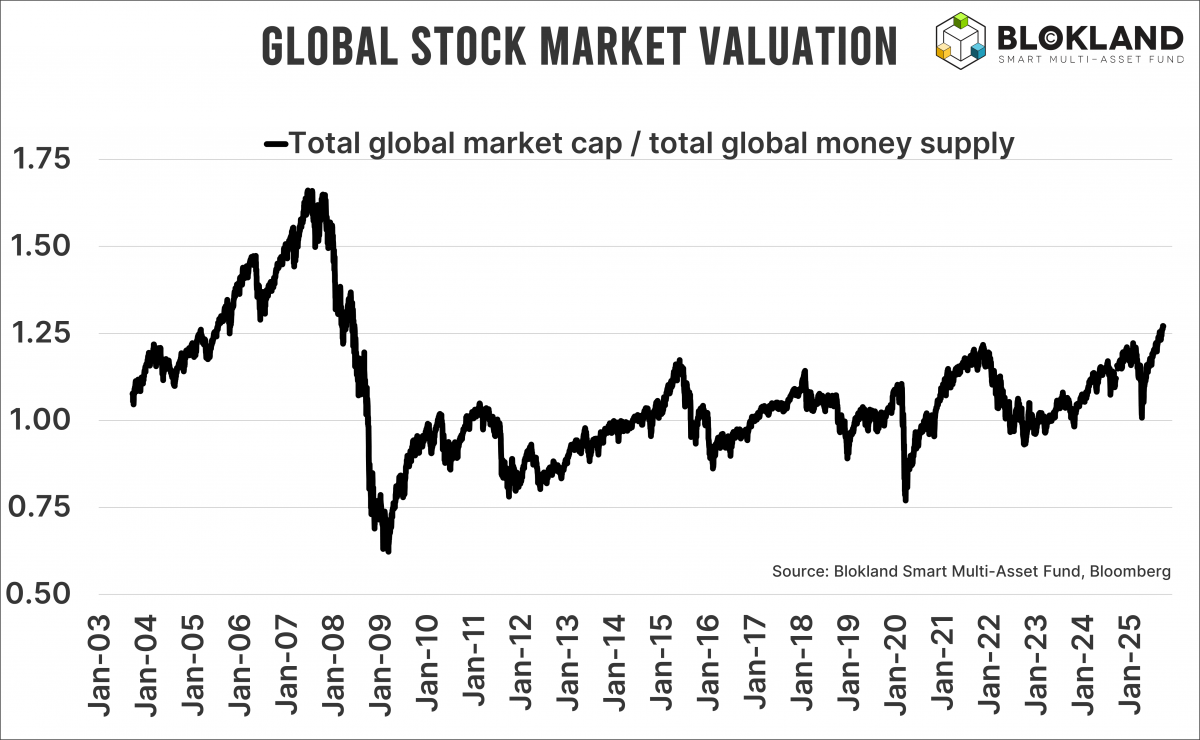

Uiteraard houd ik ook rekening met CAPE-ratio’s, boekwaarden, en andere traditionele karakteristieken, maar er is nog een waarderingsmaatstaf waar ik graag naar kijk en die vaak onderbelicht blijft: de totale marktkapitalisatie ten opzichte van de totale geldhoeveelheid. In de grafiek is dat voor aandelen wereldwijd gedaan.

Monetaire context

De maatstaf werkt net een beetje anders dan traditionele waarderingsindicatoren. Met koers-winstverhoudingen of kasstroommultiples kijk je vooral naar wat je voor de winst, omzet of kasstroom van een bedrijf betaalt. De verhouding tussen marktkapitalisatie en geldhoeveelheid laat juist op macroniveau zien hoe waarde wordt gecreëerd, behouden of vernietigd. Beursgenoteerde aandelen, die als het goed is winst maken, vormen een alternatief om waarde in op te slaan terwijl een enorme geldhoeveelheid de ‘waarde’ van dat geld almaar verder verwatert.

Traditionele waarderingsmaatstaven zoals de koers-winstverhouding focussen uitsluitend op bedrijfsfundamenten, en kunnen de bredere monetaire context niet meenemen. Dus ook niet wanneer centrale banken onophoudelijk geld in de economie pompen, wat leidt tot monetaire inflatie, waardoor de prijzen van aandelen omhoog gaan en daarmee dus ook de traditionele prijs-gerelateerde waarderingsmaatstaven. Door juist die excessieve geldhoeveelheid mee te nemen, corrigeer je de waardering van aandelen voor het monetaire en koersopdrijvende regime. Je krijgt zo een betere verhouding van aandelenkapitaal als schaarse asset ten opzichte van een oneindige hoeveelheid liquiditeit.

De grafiek laat zien dat volgens deze maatstaf de waardering van beursgenoteerde bedrijven wereldwijd zeker niet laag is, maar tegelijkertijd ook niet zo excessief als sommige marktcommentatoren ons doen geloven. Uiteraard is het diezelfde combinatie van monetaire context en enorme geldhoeveelheid die ervoor zorgt dat de rente helemaal niet zo hoog is, en in ieder geval aanzienlijk lager is dan in 2000.

Crashen kan altijd

Aandelenbeurzen kunnen zowat op elk moment in elkaar zakken, zelfs als er uiteindelijk niet zo veel aan de hand is. Hoe vaak hebben aandelen al niet een recessie voorspeld die uiteindelijk uitbleef? Maar om de komende crash puur te koppelen aan de huidige waardering gaat mij een tikkeltje ver, zeker als je je realiseert dat de grafieken meer op 1998 lijken dan op 2000.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.