Nu het einde van de oorlog met Iran voorlopig niet in zicht is, steken recessieverhalen weer de kop op. Toch wijzen andere indicatoren erop dat de bullmarkt nog lang niet ten einde is.

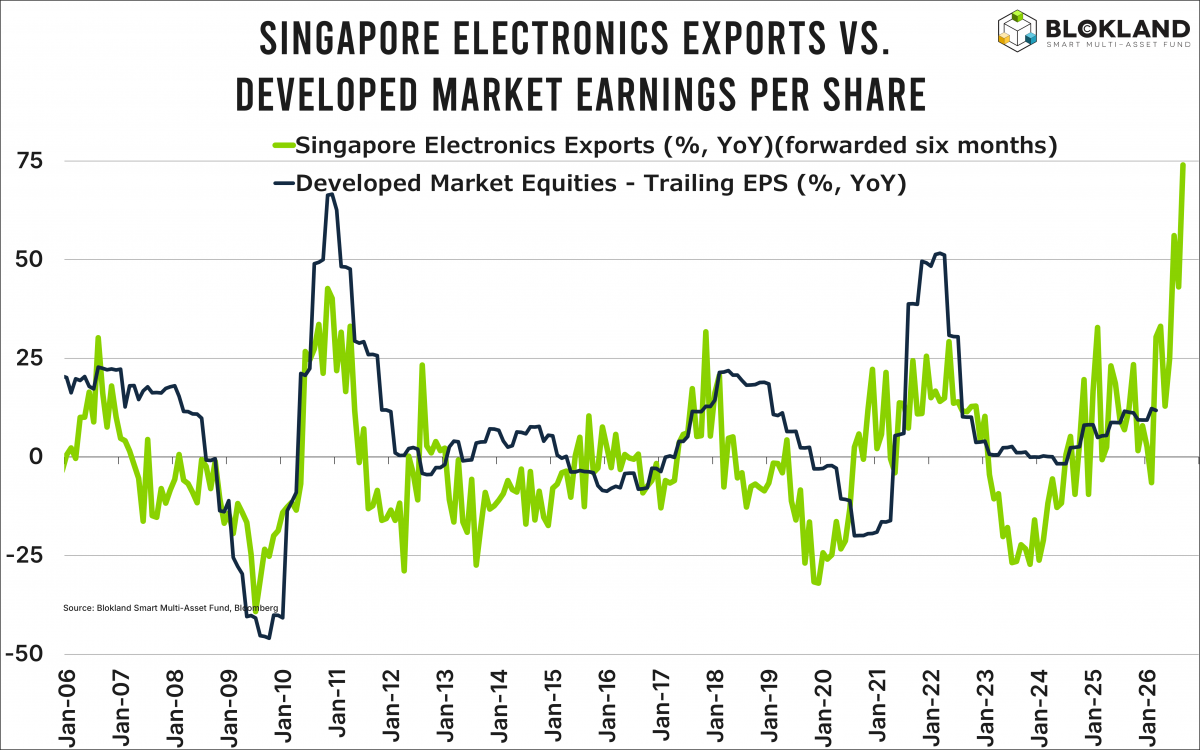

Om dat te begrijpen, reizen we naar Singapore, waar de winsten in elektronica-exporten de lucht in zijn geschoten. In onderstaande grafiek zijn de jaar-op-jaar-elektronica-exporten van Singapore afgezet tegen de winstgroei op jaarbasis van de bedrijven in de MSCI Wereldindex. Elektronica-exporten zijn een slordige 75 procent hoger zijn dan een jaar geleden. Dat is een grotere stijging dan het herstel dat volgde op de Grote Financiële Crisis van 2008.

De grafiek laat zien dat elektronica-exporten een redelijk goede voorspeller zijn van hoe de winsten van de MSCI Wereldindex zich zullen ontwikkelen. Als de grafieklijnen ook maar een beetje doen wat ze in het verleden deden, we een winstgroei van toch zeker 50 procent op jaarbasis te zien zouden moeten krijgen.

Sterker nog, na twee van de drie exportpieken stegen de wereldwijde bedrijfswinsten zelf nog harder dan je op basis van die pieken mocht verwachten. Het mag duidelijk zijn, als de relatie maar een beetje houdt, kun je lastig een case maken dat aandelen zo duur zijn.

De boom is real

Het is niet lastig te raden waar die extreme exporttoename vandaan komt. Helemaal niet als je weet dat een grafiek met Koreaanse of Taiwanese exportcijfers een identiek beeld laat zien. Alle drie de landen zijn immers een cruciale schakel in de halfgeleiderketen, of eigenlijk: de AI-investeringsboom.

Dat verklaart ook waarom een wereldwijde winstgroei van meer dan 50 procent over alle sectoren heen waarschijnlijk te ambitieus is. Niet alle sectoren profiteren immers in gelijke mate van de AI-boom; vooral softwarebedrijven blijven achter. Daar staat tegenover dat energie-aandelen, tankerbedrijven en andere sectoren juist profiteren van de aanhoudende onrust in het Midden-Oosten.

De stier loopt fier

Een exportenzwaluw maakt natuurlijk nog geen zomer, maar drie waarschijnlijk wel. Als de winstgroei de komende maanden niet versnelt, zou dat een duidelijke trendbreuk zijn – een scenario dat moeilijk voor te stellen is zonder plotse, forse crisis of een andere externe schok.

Als de geschiedenis zich herhaalt en ‘ditmaal is alles anders’ opnieuw een hardnekkig maar onwaar cliché blijkt, is de kans op hogere aandelenkoersen groot. Dalende waarderingen als gevolg van stevige winstgroei zijn belangrijke ingrediënten om de rally nog flink wat te verlengen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.