Nu Trump het de laatste weken iets rustiger aandoet, is de waardering van aandelen hét onderwerp dat de markten bezighoudt. Beursexperts struikelen zowat over elkaar om te vertellen hoe extreem vooral die grote techbedrijven gewaardeerd zijn. Het is een hoop gepapegaai, terwijl de cijfers toch echt een genuanceerder beeld geven.

Meteen een dikke disclaimer: je zult van mij niet horen dat aandelen goedkoop zijn. Dat deed ik in mijn column van een week of zes geleden ook niet. Wel zeg ik er nog even bij dat waardering sowieso een slechte markttimer is.

Magnificently expensive

In de discussies over de waardering van de aandelenmarkt gaat het negen van de tien keer over de zogenaamde astronomische waardering van de ‘Magnificent 7’, of hoe ze tegenwoordig ook mogen heten. Nvidia, waarvan veel analisten het al meer dan een jaar ‘weten’, knalde er in de afgelopen vier maanden een triljoen aan market cap bij. Dat is, met een beetje grof afronden, een hele AEX erbij en een halve bitcoin market cap. Als die analisten de daad bij het woord hebben gevoegd, dan hebben ze zelfs met de recente correctie dik 20 procent aan rendement gemist.

Keynes

Zoals Keynes het ooit zo mooi verwoordde: ‘Markets can remain irrational longer than you can remain solvent.’ Als de animal spirits volledig bezit nemen van de markt, kan zo’n aandelenbubbel langer aanhouden dan menig belegger denkt.

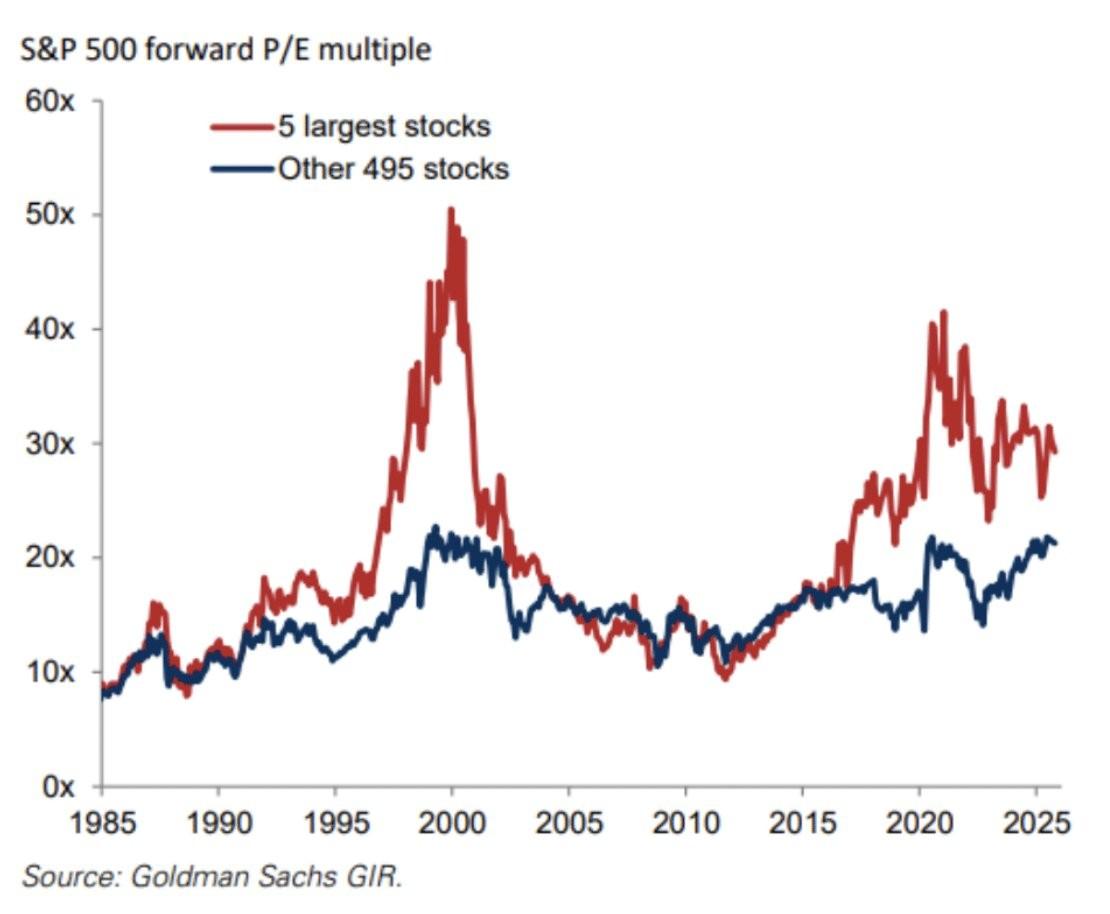

Maar hier zit de crux: is de aandelenmarkt wel echt een bubbel? De vraag stellen is hem beantwoorden. Ik heb zo mijn twijfels, en er zijn heel wat grafieken die die twijfel voeden. Neem die hieronder van Goldman Sachs.

Hierin wordt de waardering van de vijf grootste aandelen in de S&P500 vergeleken met de 495 andere in de index. Die vijf aandelen zijn, wederom wat stevig afgerond, de helft goedkoper dan tijdens de dotcom-bubbel. Hun waardering is bovendien de laatste jaren gedaald, wat betekent dat hun winsten harder zijn gestegen dan de koersen.

Let op de kleintjes

Als je even naar de blauwe lijn in de grafiek kijkt, zou je moeten concluderen dat het vooral de kleintjes zijn die duur zijn. De waardering van de 495 overige aandelen in de index is gelijk aan die tijdens de dotcom-bubbel. Maar ja, een waardering van ruim 20 keer de winst is natuurlijk niet genoeg om de headlines mee te vullen. En die 30 keer winst voor de grootste vijf valt ook nog best mee.

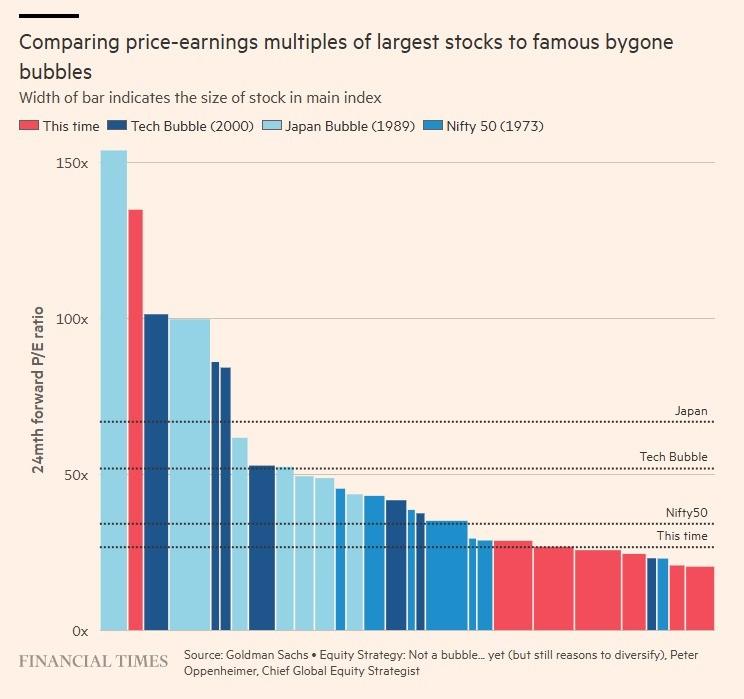

Goldman Sachs heeft wat met bubbels. Ook de volgende grafiek, gepubliceerd door de Financial Times, komt bij de zakenbank vandaan. Zelfde idee: hoe duur zijn de grootste aandelen, maar dan in een bredere context. Het resultaat is, uiteraard niet geheel verrassend, vergelijkbaar: als dit een bubbel is, dan toch eerder een bubbeltje.

Rente-premie

Tot slot: aandelen bewegen niet in een vacuüm. Ten opzichte van de dotcom-bubbel ligt de rente momenteel aanzienlijk lager. Dat betekent dat alle discounted cashflowmodellen er nu gunstiger uitzien dan toen. Bovendien, en dit zal ook niet meer als een verrassing klinken, is de kans nu vele malen groter dat de rentes structureel laag blijven. En ik verwacht dat ook Trump dat zo ziet.

Aandelenkapitaal is schaars vergeleken met vreemd vermogen, en zaken die schaars zijn (en nut hebben) worden duurder ten opzichte van zaken die in overvloed zijn. Dat is economieles 1.0. Tel je alles bij elkaar op, dan is waardering, hoe hard de experts ook schreeuwen, zeer waarschijnlijk niet de katalysator van de volgende correctie, die ongetwijfeld een keer gaat komen.

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.