Met de terugval van de dollar en de daling van de (korte) rente dit jaar zijn opkomende markten eindelijk weer in zwang gekomen. Diep onder de radar genieten frontier markets echter al langer populariteit onder een select publiek.

Voor grote beleggers is de markt vaak te klein. Tegelijk zijn er wellicht twijfels over de ‘investment case’, zeg maar gerust de bèta van dit beleggingssegment. Hieronder ziet u de grafiek met de performance van de aandelenindices van MSCI World, MSCI EM en MSCI FM.

MSCI Frontier Markets (FM) scoort daarbij gemiddeld 5,7 procent over de afgelopen tien jaar, tegen 6,5 procent voor Emerging Markets en 11,7 procent voor MSCI World, inclusief dividend. Wie wil er nu nog in FM beleggen?

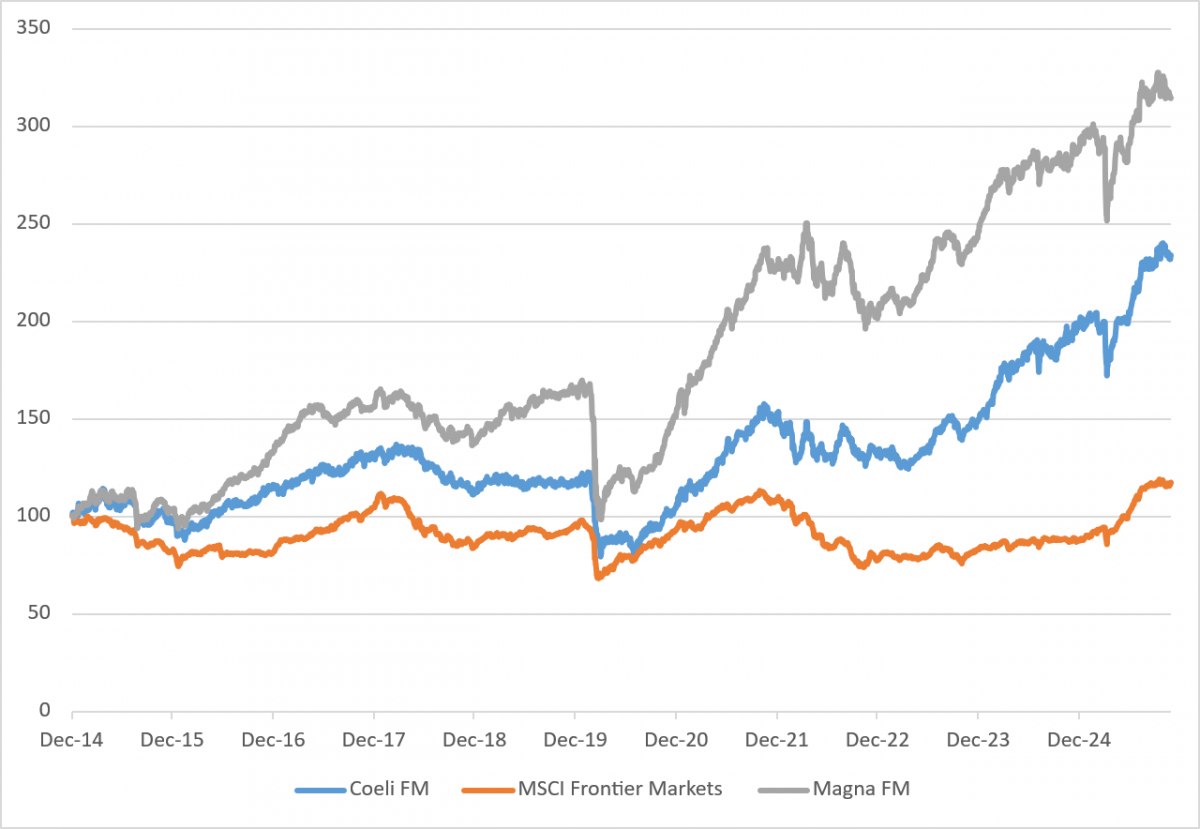

Tegelijk zijn er diverse actieve managers met een jaarlijkse alfa van gemiddeld 3, 4 of 5 procent. Hieronder ziet u de netto performance van Coeli en Magna, twee actief beheerde Frontier Market fondsen: Coeli behaalt 8,1 procent over de laatste 10 jaar, Magna maar liefst 11,2 procent. Dit zijn cijfers van eind 2014 tot 20 november 2025.

Wat is hier aan de hand? Alfa of beta?

Bron: Bloomberg.

Allereerst de bèta: die heeft last van wat ik ‘bèta-drift’ noem. De samenstelling van de MSCI Frontier Market index wijzigt vaak en wordt maanden van tevoren aangekondigd. De aandelen, die er dan bij gaan komen, maken dan meteen al een flinke rally. Maar tegen de tijd dat ze ook echt in de index zijn opgenomen, is de performance al grotendeels gemaakt.

De actieve manager heeft in dit kleine universum niet alleen een voorsprong, maar ook flinke impact op de markt. In een grote benchmark als de S&P 500 heeft zo’n aankondiging veel minder effect. Bovendien is de research-coverage daar zoveel breder, dat de hele markt zo’n opname in de index al lang ziet aankomen. Arbitrage of beter gezegd ‘benchmark front-running’ lijkt daar nauwelijks mogelijk. EM en FM opereren minder efficiënt, minder perfect.

Zo vertelde een leidinggevende van MSCI mij ooit hoe sterk men door landen onder druk werd gezet om tot de index te worden toegelaten. Daarbij vormt zoiets ook een toegangspoort tot buitenlands kapitaal. Het resultaat hiervan beschouw ik dan ook als een (on)zekere vorm van ‘bèta-drift’.

De succesvolle IPO’s, die uit zo’n ‘promotie tot FM’ kunnen voortvloeien, zijn dan weer een bron van alpha voor de actieve FM-manager. Want aan wie worden die IPO’s vaak toegewezen? Allereerst aan de binnenlandse institutionele en retailbeleggers. Maar soms ook aan actieve fondsmanagers, die het land al vele jaren volgen en de lokale markt goed kennen. Ook hier is het Midden-Oosten een goed voorbeeld van de extra alfa, die met IPO’s werd behaald. Al gold dit ook in landen als Georgië en Kazachstan, die opbloeiden als vluchthaven, ook handelstechnisch, voor de Russische oorlog.

Een andere bron van alfa of bèta (u mag het zeggen) is de ruimte die menig FM-manager heeft om buiten FM, dus ook in EM, te beleggen. Het mijns inziens terechte argument daarbij is dat je ook niet precies kunt voorspellen wanneer Pakistan of Bangladesh bijvoorbeeld weer in of uit de index zullen gaan. Om over landen als Kenia en Nigeria nog maar te zwijgen. Niemand van de managers wil immers gedwongen worden hun aandelen te verkopen als er weer eens kapitaalrestricties door zo’n land worden aangekondigd. Sterker nog, dan kan je ook vrijwel niets meer doen.

Overigens ging de meeste belangstelling van FM-managers uit naar Azië, waar Vietnam al jarenlang 25 tot 30 procent van de index uitmaakt. Inmiddels is dat al zo’n ontwikkeld FM-land, dat opname in de EM-index eerder een kwestie van tijd lijkt. Maar goed, dan zijn er nog genoeg landen in Zuidoost-Azië over, zoals Laos en Cambodja, die dat stokje kunnen overnemen. Tenminste, als zij net zo’n aantrekkelijk offshore alternatief worden voor China als Vietnam nu is.

De meest verrassende niet FM-opname in de portefeuille vond ik re-emerging Griekenland. Terwijl wij in Europa dit land jarenlang schuwden, maar wel financieel overeind hielden, zag ik een FM-manager volop IPO’s inslaan de laatste jaren. En daar veel geld mee verdienen.

Is het nu alfa of bèta in FM-land? Het meest blijft toch alfa, denk ik. De succesvolle beheerders claimen een portefeuille te hebben gebouwd met een lager dan gemiddelde koerswinstverhouding (circa 7 tot 9 x) en een vrijwel constante winstgroei van 20 tot 25 procent.

Tegelijk wordt de bèta kunstmatig onderschat door diverse soorten ‘drift’. Dus passief kan dit beleggingssegment niet goed worden bespeeld. Frontier markets vereisen echt actieve managers.

Wouter Weijand werkte van 1983 tot 2025 in assetmanagement, onder meer als (lead) portfoliomanager in obligaties, aandelen, vastgoed, illiquide beleggingen en uiteindelijk ook als CIO.