Net als enkele jaren geleden stellen assetmanagers de traditionele 60/40-mix tussen aandelen en obligaties ter discussie, omdat de activaklassen niet meer in tegenovergestelde, maar in dezelfde richting reageren op marktschokken. Behoort de ‘veilige’ 60/40-standaardportefeuille stilaan tot het verleden?

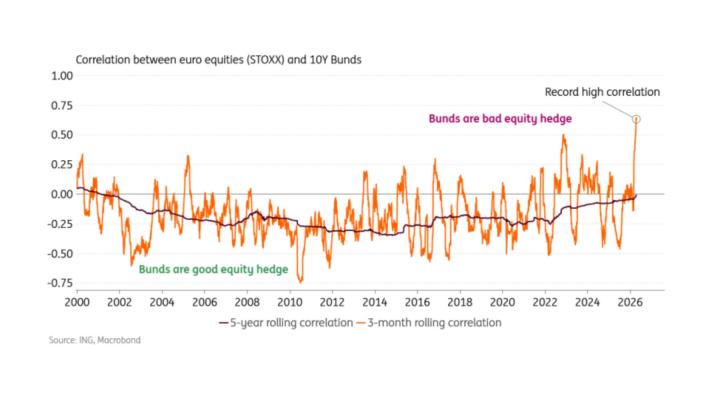

Een grafiek van ING geeft aan hoe uitzonderlijk de recente weken waren. Europese aandelen en Duits staatspapier correleren meestal negatief: als de ene categorie stijgt, daalt de andere en omgekeerd. Maar sinds kort evolueren ze in dezelfde richting. Met een positieve correlatie boven 0,5 gaat het zelfs om een record dat we deze eeuw nog niet meemaakten.

Grafiek: correlatie aandelen en obligaties (ING)

De uitzonderlijke piek is maar een deel van het verhaal. De correlatie gemeten over vijf jaar, die de langetermijntrend meet, wordt almaar minder negatief en ligt nu dicht bij nul. Dat hebben we de voorbije twee decennia niet meegemaakt. Er lijkt dus ook een structurele verandering aan de gang.

‘Obligaties verliezen hun meerwaarde als afdekking tegen aandelen in een portefeuille’, concluderen de ING-strategen. ‘De inflatiezorgen zullen blijven aanhouden, zelfs als de olieprijzen weer dalen, terwijl ook de impact van AI op de inflatie op korte termijn onderwerp van discussie blijft. Daardoor kunnen obligaties vanuit portefeuilleperspectief onaantrekkelijk blijven.’

Naar de prullenmand?

Dat alles zet, net als drie à vier jaar geleden, de klassieke 60/40-portfolio zwaar onder druk. Zo’n standaardportefeuille gaat uit van 60 procent aandelen om mee te surfen op de economische groei en 40 procent obligaties als buffer bij beursdalingen.

‘Kijk, wat was het nut van 60/40? Het gaf een defensieve component, een soort bescherming of schild, bij marktstress via de staatsobligaties die bescherming boden. En wanneer alles goed ging op de aandelenbeurzen, kreeg je in het algemeen nog steeds wat rendement binnen via dat staatspapier. Vandaag werkt dat systeem veel minder goed door de hoge volatiliteit en de inflatie, het verhaal is bekend’, analyseert Mabrouk Chetouane, hoofdstrateeg bij fondshuis Natixis.

‘We kunnen 60/40 nog niet begraven, omdat dat model nog altijd veel mensen aanspreekt’

Mabrouk Chetouane, hoofdstrateeg Natixis

Is de beschermende kracht van de mix dan definitief verdwenen? Volgens fondshuis Carmignac luidde het financiële rampjaar 2022, toen zowel aandelen als obligaties zware klappen kregen, eigenlijk al het einde in van 60/40. Sindsdien kwam het nooit meer echt goed met het allocatiemodel.

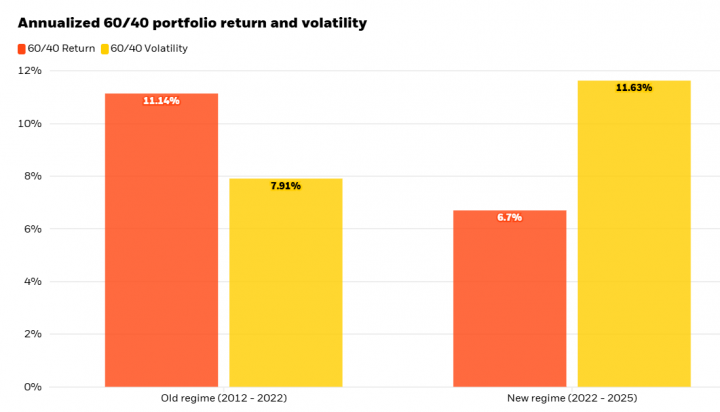

Een recente analyse door Blackrock toont dat het rendement van een 60/40-portefeuille de voorbije jaren lager lag dan voorheen, terwijl de volatiliteit hoger lag.

Grafiek: rendement en volatiliteit van een 60/40 portefeuille (Blackrock)

The New 60/40

Verscheidene fondsbeheerders pleiten voor een aangepaste versie met een derde assetklasse, bijvoorbeeld private beleggingen, grondstoffen, zeldzame metalen of alternatieve liquide beleggingen. Maar dan verlies je natuurlijk wel de eenvoud van de binaire formule, die nog steeds commerciële aantrekkingskracht heeft bij de beleggers.

Nog anderen, zoals Nomura-strateeg Charlie McElligott gaan op zoek naar ‘The New 60/40’. Het gaat om allocatiemodellen met nog steeds een risk-on en een risk-off component, maar dan zonder staatsobligaties. McElligott stelt de aandelencombinatie tech (risicovol) en energie (risico-arm) voor.

Natixis behoudt vooralsnog de klassieke 60/40 in het aanbod, maar met naar eigen zeggen een ‘slimme’ invulling. ‘Die 60/40 is nog altijd een kader dat voor veel mensen herkenbaar blijft. We gaan daarom een “slimme” 60/40 implementeren, waarbij we onze aandelenblootstelling boven 60 procent kunnen verhogen. Momenteel zitten we zelfs boven 80 procent. We kunnen 60/40 nog niet begraven, omdat dat model nog altijd veel mensen aanspreekt. We maken het wel dynamischer, in plaats van vast te houden aan een statische allocatie’, legt Chetouane uit.

Maar is het dan wel nog zeker dat het gemiddelde op lange termijn weer op de verhouding 60/40 komt? ‘We zijn ermee gestart midden 2025, dus we hebben nog niet genoeg historiek om te zeggen wat de gemiddelde blootstelling precies zal zijn’, antwoordt de Natixis-strateeg.

Kortom: het debat rond de mogelijke heruitvinding van 60/40 is nog lang niet beslecht. De komende maanden zullen meer duidelijkheid scheppen over hoe fundamenteel de correlatie tussen aandelen en (staats-)obligaties veranderd is. Dat kan zich dan weer vertalen in nieuwe defensieve multi-assetstrategieën.