Geopolitieke onrust dwingt beleggers hun portefeuilles te herzien. Waar obligaties aan kracht verliezen, keren volatiele beleggingscategorieën terug als alternatief voor diversificatie, zegt Jitzes Noorman, gedelegeerd CIO en beleggingsstrateeg bij Columbia Threadneedle Investments.

Beleggers zoeken hun toevlucht tot grondstoffen en opkomende markten om schommelingen in de portefeuille op te vangen. Dat is opvallend, omdat deze categorieën in klassieke portefeuilleconstructie lange tijd als risicovoller golden vanwege hun structureel hogere volatiliteit.

Dat beleggers nu weer terugkeren naar die categorieën komt volgens Noorman omdat ‘obligaties hun rol als schokdemper voor aandelen momenteel niet goed vervullen. ‘Door de hogere inflatie is er juist een positieve correlatie ontstaan’, aldus Noorman.

In hun zoektocht naar diversificatie accepteren beleggers nu meer volatiliteit op individueel niveau, merkt hij, zolang beleggingen zich maar anders gedragen dan de rest van de portefeuille. Niet de standaarddeviatie van een afzonderlijke belegging staat daarbij centraal, maar de correlatie binnen de totale portefeuilledynamiek.

Doomsday Clock

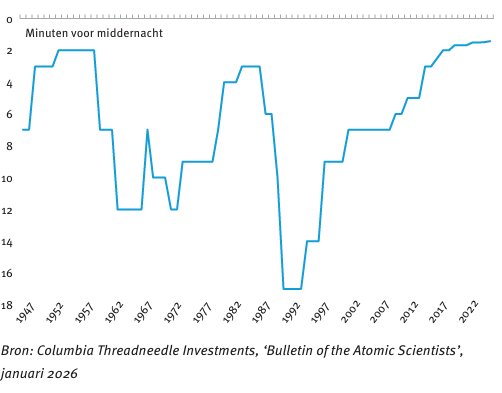

Geopolitieke risico’s bevinden zich inmiddels op historisch hoge niveaus, wat onder meer zichtbaar is in de zogenoemde Doomsday Clock. Deze symbolische klok, in 1947 geïntroduceerd door onder anderen Albert Einstein en sindsdien beheerd door het Bulletin of the Atomic Scientists, geeft aan hoe dicht de mensheid volgens experts bij een wereldwijde catastrofe staat: hoe korter voor middernacht, hoe groter het risico. Waar de klok kort na de Koude Oorlog in 1991 nog op 17 minuten voor middernacht stond, staat hij in 2026 op 85 seconden voor middernacht. Dat is het hoogste waarschuwingsniveau ooit, gevoed door nucleaire, klimaat- en technologische risico’s.

Doomsday Clock

Oorlog en herbewapening gaan vrijwel altijd gepaard met hogere overheidsuitgaven, die zelden volledig via belastingen worden gefinancierd. In de praktijk leidt dat tot meer schulduitgifte en in sommige gevallen tot monetaire financiering.

Noorman verwacht dan ook dat de huidige spanningen de opwaartse druk op staatsschulden verder zullen versterken. ‘Waar staatsobligaties van ontwikkelde landen vroeger als ankerpunt in de portefeuille dienden, is dat tegenwicht door inflatie gedeeltelijk verdwenen. Bovendien worden ze niet langer als risicovrij gezien’, zegt hij. ‘In een wereld waarin schuldniveaus al historisch hoog zijn en verder oplopen, neemt het inflatierisico toe en daarmee de kans dat obligaties hun stabiliserende rol in de portefeuille verder verliezen.’

Ontwikkelde markten volatieler

Opkomende markten kunnen die rol van obligaties wellicht overnemen. Waar deze lange tijd werden gezien als het meest volatiele deel van de portefeuille, verschuiven ze steeds meer naar een rol als diversificatie-instrument.

Volgens Noorman is de volatiliteit van aandelen in opkomende landen de afgelopen jaren niet langer structureel hoger dan die van ontwikkelde markten. Dat komt onder meer doordat de volatiliteit in ontwikkelde markten zelf is toegenomen, onder invloed van Trump, het onvoorspelbare beleid van centrale banken en schokken rond technologie en AI, waar westerse markten relatief zwaar in belegd zijn. Tegelijkertijd is de correlatie tussen opkomende en ontwikkelde markten afgenomen, wat hun waarde als diversifieerder vergroot.

‘Opkomende markten maakten altijd al deel uit van de portefeuille, maar vaak in beperkte mate. De discussie verschuift nu naar de vraag of die allocatie niet verder moet worden vergroot’, aldus Noorman.

Grondstoffen

Ook alternatieve beleggingen krijgen meer aandacht. Nederlandse pensioenfondsen bouwen hun grondstoffenallocaties weer op, na jaren van afbouw. ‘Grondstoffen vinden hun weg terug in de portefeuille, ook bij institutionele partijen’, merkt Noorman. ‘Dat pensioenfondsen deze allocaties weer opbouwen, wijst op een structurele trend.’

De recente geschiedenis onderstreept die beweging. Tijdens de stagflatie na de Russische inval in Oekraïne stegen grondstoffen — een brede mand met onder meer olie, gas, industriële metalen en agrarische producten — met 12 procent, terwijl aandelen uit ontwikkelde markten 23 procent verloren en euro-staatsobligaties 17 procent daalden. In een omgeving van oplopende inflatie en stijgende rentes boden commodities daarmee bescherming.

Dat wil niet zeggen dat grondstoffen die functie altijd kunnen vervullen tijdens een crisis. Tijdens de Lehman-crisis in 2008 en de coronaschok daalden grondstoffen immers juist fors, terwijl staatsobligaties toen nog als veilige haven fungeerden. Welke assetklasse bescherming biedt, hangt af van het type schok, zegt Noorman. ‘Beleggers staan daarmee voor de keuze welke crisis zij meer vrezen: een economische of een inflatiecrisis. Grondstoffen werken bij inflatie, maar niet bij een groeischok of liquiditeitscrisis.’

Performance in % tijdens crisis in recente jaren