Na een decennium in de schaduw, zoeken global macro hedgefondsen hun weg terug naar een plek in de spotlights. Nu de marktvolatiliteit weer oplaait, kijken professionele vermogensbeheerders weer naar deze fondsen.

Historisch gezien hebben global macro-strategieën moeite gehad om consistente rendementen te leveren in periodes van lage volatiliteit, en de jaren 2010 waren niet gunstig voor hen. Nu volatiliteit terug op de agenda staat, geloven beleggers dat dit type hedgefondsen weer relevant is.

In tegenstelling tot traditionele stock pickers, die een bottom-up aanpak hanteren gericht op individuele bedrijven, richten macro-beheerders zich op bredere economische en politieke trends. Door te handelen in meerdere activaklassen, waaronder aandelen, obligaties, valuta en grondstoffen, kunnen zij profiteren van grote marktverschuivingen.

‘De nieuwe regimes en beleidswijzigingen in de VS en Europa creëren volatiliteit en handelsmogelijkheden’, aldus Tom Wrobel, directeur bij de prime brokerage-afdeling van Société Générale. Hogere rentes en aanhoudende inflatie bieden vruchtbare grond voor deze strategieën, zei hij in een interview met Investment Officer.

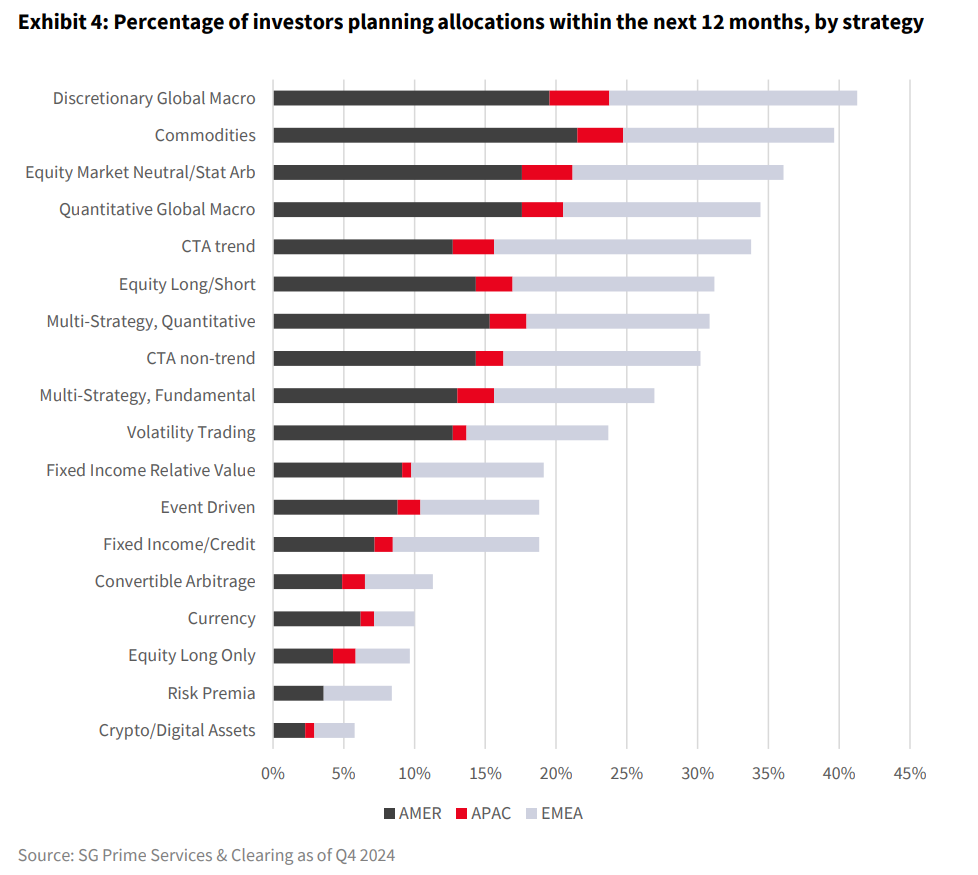

Uit een onlangs gepubliceerde enquête van Société Générale onder 239 beleggers blijkt dat global macrostrategieën op de eerste plaats staan, als gevraagd wordt welke hedgefondsstrategie ze in 2025 willen toepassen. Tot de ondervraagde partijen horen onder meer fund of funds, beleggingsconsultants en family offices.

Macrobeheerders richten zich op drie kerngebieden: geopolitieke verstoringen, hoge rentetarieven en inflatie. Macro-strategieën zijn bijzonder geschikt voor de huidige marktomstandigheden, volgens Wrobel. ‘Ze speculeren niet alleen op koersrichtingen, maar benutten ook relatieve waardekansen tussen verschillende activaklassen.’

Institutionele heroverwegingen

De portefeuilles van institutionele beleggers zijn momenteel sterk gericht op Amerikaanse aandelen. Met een geannualiseerde winst van meer dan 10 procent voor de S&P500 in het afgelopen decennium, is de aantrekkingskracht van deze bewezen presteerder moeilijk te weerstaan.

Maar, de waarderingen zijn hoog. Met een koers-winstverhouding van ongeveer 22 is de S&P500 duur in historisch perspectief. De Nasdaq, gedomineerd door techgiganten, noteert zelfs nog hogere multiples. Dit roept twijfels op over de houdbaarheid van het sterke track record van Amerikaanse aandelen. En over bijvoorbeeld andere aandelenmarkten, zoals die in Europa, is vooralsnog weinig enthousiasme.

‘Beleggers realiseren zich de noodzaak van meer veerkrachtige portefeuilles die zich kunnen aanpassen aan een veranderende marktdynamiek’, aldus Wrobel. De ooit zo betrouwbare 60/40-portefeuille, een standaard in institutioneel beleggen, staat onder druk. Obligaties, traditioneel gezien als tegenwicht voor aandelen, hebben de afgelopen jaren negatieve rendementen opgeleverd en hun historisch negatieve correlatie met aandelen is verzwakt. ‘Deze verschuiving is een uitdaging voor hun rol als hedge in een gebalanceerde portefeuille’, merkte Wrobel op.

Nieuwe spelers

In het aanbod is eveneens wat beweging. In Nederland is begin januari Palinuro Capital geopend, een nieuw global macro hedgefonds met bijna 100 miljoen dollar aan investeerdersverplichtingen. Oprichter Alfonso Peccatiello is schrijver van de nieuwsbrief The Macro Compass en beheerde eerder een portefeuille van 20 miljard dollar bij ING.

Ook Lombard Odier lanceerde dit jaar een nieuwe Global Macro-strategie. Traditionele diversificatie kent zijn beperkingen in volatiele markten, aldus Didier Anthamatten, portefeuillebeheerder bij Lombard Odier Investment Managers. ‘Onze DOM Global Macro-strategie streeft ernaar om stabiele rendementen te leveren door minder afhankelijk te zijn van aandelen en obligaties, en zo stabiliteit te bieden in onzekere tijden’, schreef hij in een e-mail aan Investment Officer.

Kritiek

Critici van macro-strategieën wijzen op de complexiteit ervan, en op rendementen die te laag zouden zijn om hoge vergoedingen te rechtvaardigen. Global macro behoort samen met statistical arbitrage tot de duurste categorieën in de hedgefondsindustrie, volgens Aurum’s Hedge Fund Data Engine.

De factoren die hen aantrekkelijk maken, zoals volatiliteit, onzekerheid en geopolitieke spanningen, maken ze bovendien ook risicovol. Fondsen die “aan de verkeerde kant” van grote marktbewegingen staan, kunnen zware verliezen lijden.

Tijdens de Russische invasie van Oekraïne in 2022 bijvoorbeeld, waren veel macro-fondsen zwaar blootgesteld aan Russische en Oekraïense activa. Deze posities, gebaseerd op sterke fundamenten en een positieve outlook voor grondstoffen, werden uiteindelijk rampzalig door geopolitieke omwentelingen. Ook de ineenstorting van Silicon Valley Bank in maart 2023 verraste meerdere macro-beheerders, zoals Graham Capital Management. Weinig fondsen bleken voorbereid op de onverwachte impact van dergelijke gebeurtenissen.

Prestaties

Ondanks de uitdagingen was 2024 een topjaar voor verschillende macro-georiënteerde hedgefondsen. Discovery Capital, een toonaangevend global macro-fonds, behaalde vorig jaar bijvoorbeeld een winst van 52 procent. Dit succes was volgens een rapport van Reuters te danken aan strategische posities in meerdere activaklassen in zowel opkomende als ontwikkelde markten.

Bridgewater Associates, ’s werelds grootste hedgefonds, kende ook een comeback. Het vlaggenschipfonds Pure Alpha 18 percent Volatility boekte een rendement van 11 procent, een duidelijke verbetering ten opzichte van de tegenvallende resultaten in voorgaande jaren.

Bij D.E. Shaw & Co., bekend om zijn kwantitatieve strategieën, haalde het vlaggenschip Composite-fonds een rendement van 18 procent. Het meer macro-georiënteerde Oculus-fonds won 36 procent, het beste jaarresultaat tot nu toe.

Uit het eerder genoemde rapport van Société Générale blijkt dat grondstoffen-hedgefondsen en Equity market neutral-hedgefondsen respectievelijk de tweede en derde plaats innemen qua investeringsinteresse. Dit weerspiegelt een groeiend begrip van de noodzaak om, zoals Wrobel het noemt, ‘stormbestendige’ portefeuilles op te bouwen.