De carry trade is een bekende valutahandelsstrategie die de afgelopen jaren enorm aan populariteit heeft gewonnen onder beleggers en handelaren. Bij een carry trade leent een belegger geld in een valuta met een lage rente, zoals de Japanse yen, om dit vervolgens te investeren in activa in een valuta met een hogere rente. Het idee is om te profiteren van het renteverschil tussen de twee valuta’s.

Traditionele veilige havens, zoals de Japanse yen of de Zwitserse frank, stegen maandag fors in waarde, wat speculatie voedde dat sommige beleggers de winstgevende carry trades probeerden af te bouwen om hun verliezen elders te dekken. Maar wat als we ons academisch petje opzetten? Wat is de mening over deze trade?

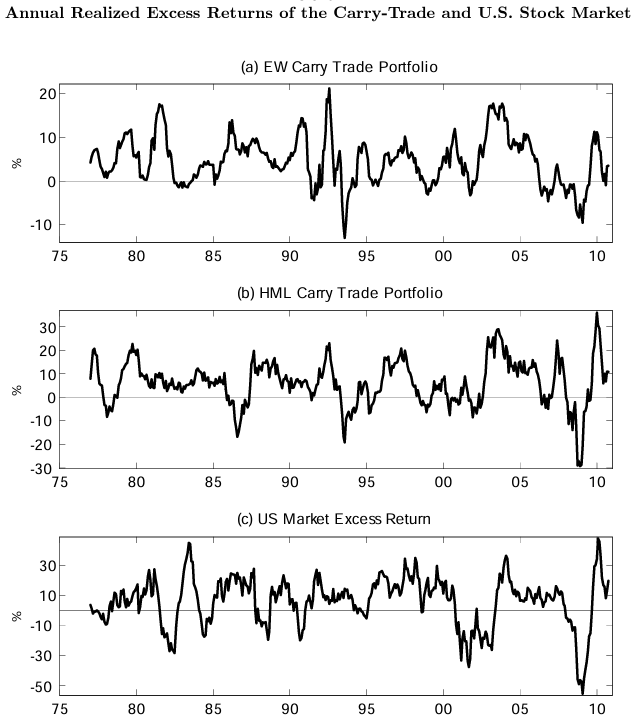

Figuur 1: (A) de EW carry trade is een gelijkgewogen portefeuille met 20 wisselkoersen tegenover de Dollar. (B) de HML-carry is wanneer je weegt op basis van de rente en (C) is het excess marktrendement

Er zijn verschillende redenen waarom de carry trade zo geliefd is onder beleggers. In een omgeving van lage rentes kan de carry trade erg aantrekkelijke rendementen opleveren. De strategie is relatief simpel te begrijpen en uit te voeren. Bovendien versterkt het zichzelf: als veel beleggers carry trades aangaan, versterkt dit de trend, wat weer meer beleggers aantrekt. Door te lenen kan met een relatief kleine inleg een grote positie worden ingenomen.

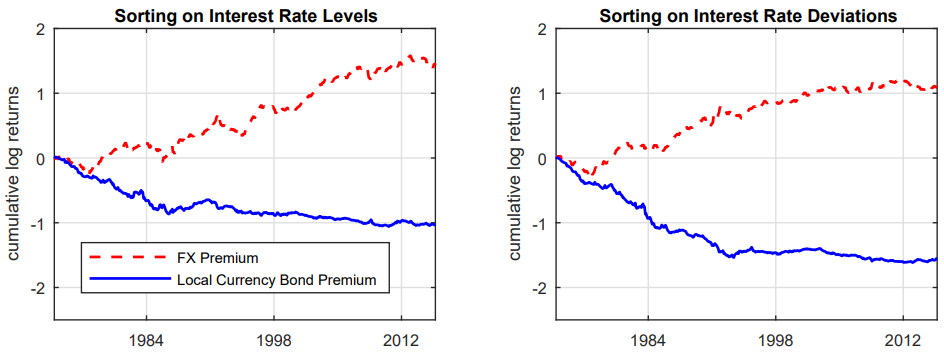

Figuur 2: rendement wanneer je sorteert op renteniveau en renteverschil

Ondanks de aantrekkelijke kanten kent het ook belangrijke risico’s:

- Het valutarisico is aanzienlijk: als de valuta waarin geleend wordt in waarde stijgt ten opzichte van de investeringsvaluta, kan dit de winst tenietdoen (of zelfs tot verlies leiden).

- Wijzigingen in renteverschillen tussen valuta’s kunnen de winstgevendheid beïnvloeden.

- Bij onrust op de markten kan het moeilijk zijn posities snel af te wikkelen. Als te veel beleggers dezelfde strategie volgen, kan dit leiden tot plotselinge, grote koersbewegingen.

Dit hebben we ook deze week gezien. De Japanse Nikkei had zijn grootste daling sinds 1987.

In periodes van marktrust en lage volatiliteit kan de carry trade zeer winstgevend zijn, maar in tijden van onzekerheid of crisis kan het snel misgaan. We zagen dit bijvoorbeeld tijdens de financiële crisis van 2008, tijdens de coronacrisis in 2020 en ook deze week. Op momenten van paniek op de financiële markten zien we vaak een “vlucht naar veiligheid” (flight to safety). Beleggers trekken dan massaal hun geld terug uit risicovolle beleggingen en zoeken hun toevlucht in veilige havens zoals de Japanse yen of de Zwitserse frank. Dit leidt tot een snelle waardestijging van deze “funding valuta’s”, wat desastreus kan zijn voor openstaande carry trades.

Figuur 3: VIX

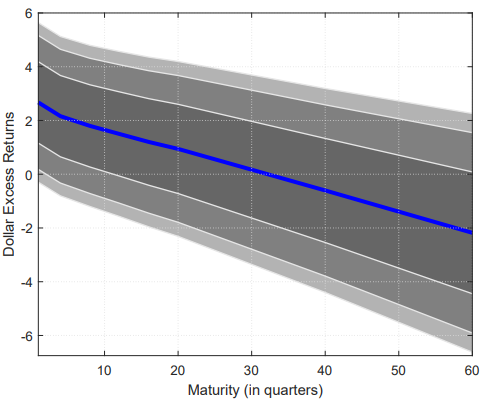

Recent onderzoek toont echter aan dat de winstgevendheid van de carry trade afneemt naarmate de looptijd van de obligaties toeneemt (zie Figuur 4). Terwijl de strategie met kortlopende staatsobligaties significante winsten oplevert, verdwijnen deze bij langlopende obligaties. Dit komt doordat de lokale valuta-obligatiepremies de valutarisicopremies compenseren.

Figuur 4: carry trade wanneer je rekening houdt met de looptijd van de obligaties.

Conclusie

De carry trade is een fascinerende strategie die de aandacht trekt van zowel handelaren als academici. Hoewel de potentiële rendementen aantrekkelijk zijn, moeten beleggers zich bewust zijn van de aanzienlijke risico’s, vooral in tijden van marktvolatiliteit.

Voor de gemiddelde retailbelegger is de carry trade waarschijnlijk te risicovol. Professionele handelaren met een goed risicomanagement kunnen er echter nog steeds van profiteren, mits ze de gevaren onderkennen en hun posities zorgvuldig beheren. Het blijft een gebied van actief onderzoek, waarbij nieuwe inzichten ons begrip van valutamarkten en internationale financiën blijven verdiepen.

Gertjan Verdickt is assistent professor in Finance bij KU Leuven en columnist bij Investment Officer.