De dominantie van Chinese aandelen onder opkomende landen kende een ongekende stijging in de jaren voor 2020. Op het hoogtepunt vertegenwoordigden ze circa 40 procent van de opkomende landenindex. De corona pandemie, overheidsingrijpen in de technologiesector, het knappen van de vastgoedbubbel en een terugval in de economische groei hebben een zware wissel getrokken op de aandelenmarkt en inmiddels is het gewicht van China bijna gehalveerd.

China staat vaak centraal als het gaat over beleggen in opkomende landen. Dat is niet vreemd, want jarenlang stond het land symbool voor de krachtige groei en ontwikkeling die een land kan doormaken. En met een gewicht van meer dan 23 procent is de aandelenmarkt een zwaargewicht in opkomende landen-indices, zoals de Morningstar EM TME index. Daarmee loopt het net voor op landen als India en Taiwan, die respectievelijk voor bijna 22 procent en 19 procent wegen in de index.

Desondanks was het belang van Chinese aandelen enkele jaren geleden nog veel groter. Eind 2020 bedroeg het gewicht van China in de emerging market index namelijk nog 40 procent. Daarmee vertegenwoordigde het land een gewicht dat gelijkstond aan dat van India, Taiwan, Zuid-Korea en Brazilië gezamenlijk.

De weging van China was in de jaren daarvoor flink opgelopen, onder meer omdat index-samenstellers over de periode 2017 tot en met 2019 meer plek begonnen in te ruimen voor de zogenaamde A-shares. Tot dan toe waren beleggers vooral aangewezen op de H-shares die op de beurs van Hong Kong worden verhandeld, maar beleggers kregen steeds meer en betere toegang tot de aandelen die zijn genoteerd aan beurzen op het Chinese vasteland, zoals Shanghai en Shenzen, en noteren in Renminbi.

De uitstekende prestatie van Chinese aandelen droeg echter ook in belangrijke mate bij aan de toegenomen dominantie van het land in opkomende landen-indices. Van 2013 tot en met 2020 waren er slechts twee kalenderjaren waarin de Morningstar China TME index achterbleef bij de Morningstar EM TME index. De outperformance voor de Chinese aandelenmarkt bedroeg over deze periode 5 procentpunten per jaar ten opzichte van andere opkomende landen.

Ondanks dat de corona pandemie uiteindelijk het omslagpunt zou markeren, is 2020 de boeken ingegaan als het beste jaar voor Chinese aandelen met een rendement van 19 procent. In absolute termen was dat niet het hoogste rendement, maar het betekende wel een sterke outperformance versus de opkomende landenindex (8 procent) en de Morningstar Global TME index (6 procent).

De strikte en langdurige lockdown tijdens de corona pandemie zou uiteindelijk een zware wissel trekken op de Chinese economie. Weliswaar groeide de economie in 2020 nog met 2,24 procent maar dat was ver onder het niveau van de jaren daarvoor toen groeipercentages van meer dan 5 procent werden behaald.

De jaren van dergelijke bovengemiddelde groei lijken inmiddels ver verwijderd voor China, onder meer omdat de vastgoedbubbel knapte. Jarenlang was de vastgoedmarkt een drijvende kracht achter de onstuimige economische groei, maar door de terugval bleek deze ontwikkeling niet houdbaar en zorgden de te hoge schuldenlasten voor het omvallen van verschillende grote vastgoedontwikkelaars, met Evergrande als meest beruchte voorbeeld.

De economische onzekerheid heeft de consumentenbestedingen hard geraakt en de overheid krijgt deze maar moeilijk weer op gang, ook nadat het land uit de corona lockdown kwam. Daarnaast heeft de overheid beleggers huiverig gemaakt om in het land te investeren met diverse nieuwe wet- en regelgeving die zich spitst op de technologiesector. Zo is een in het oog springende maatregel de limiet van drie uur per week dat kinderen mogen gamen. Dit heeft de sector hard geraakt en de aandelenkoersen van toonaangevende bedrijven als Tencent, Alibaba, NetEase en Baidu hebben hier significant onder geleden.

Sinds 2020 hebben Chinese aandelen in ieder kalenderjaar een underperformance laten zien ten opzichte van zowel opkomende landen als mede-ontwikkelde landen. Tot en met eind juli 2024 staan Chinese aandelen op een verlies van 11 procent per jaar, terwijl opkomende landen nog een plus van 2 procent realiseerden en wereldwijde aandelen zelfs een winst van ruim 12 procent boekten.

Opvallend genoeg bleven beleggers sinds de uitbraak van corona lange tijd vertrouwen houden in de Chinese aandelenmarkt. Van 2020 tot en met 2022 stroomde er in totaal ruim 19 miljard euro aan nieuw beleggersgeld naar Chinese aandelenfondsen die in Europa worden verkocht. Echter, na het eerste kwartaal van 2023 keerde deze trend en registreerden deze fondsen gezamenlijk een uitstroom van 7,5 miljard euro.

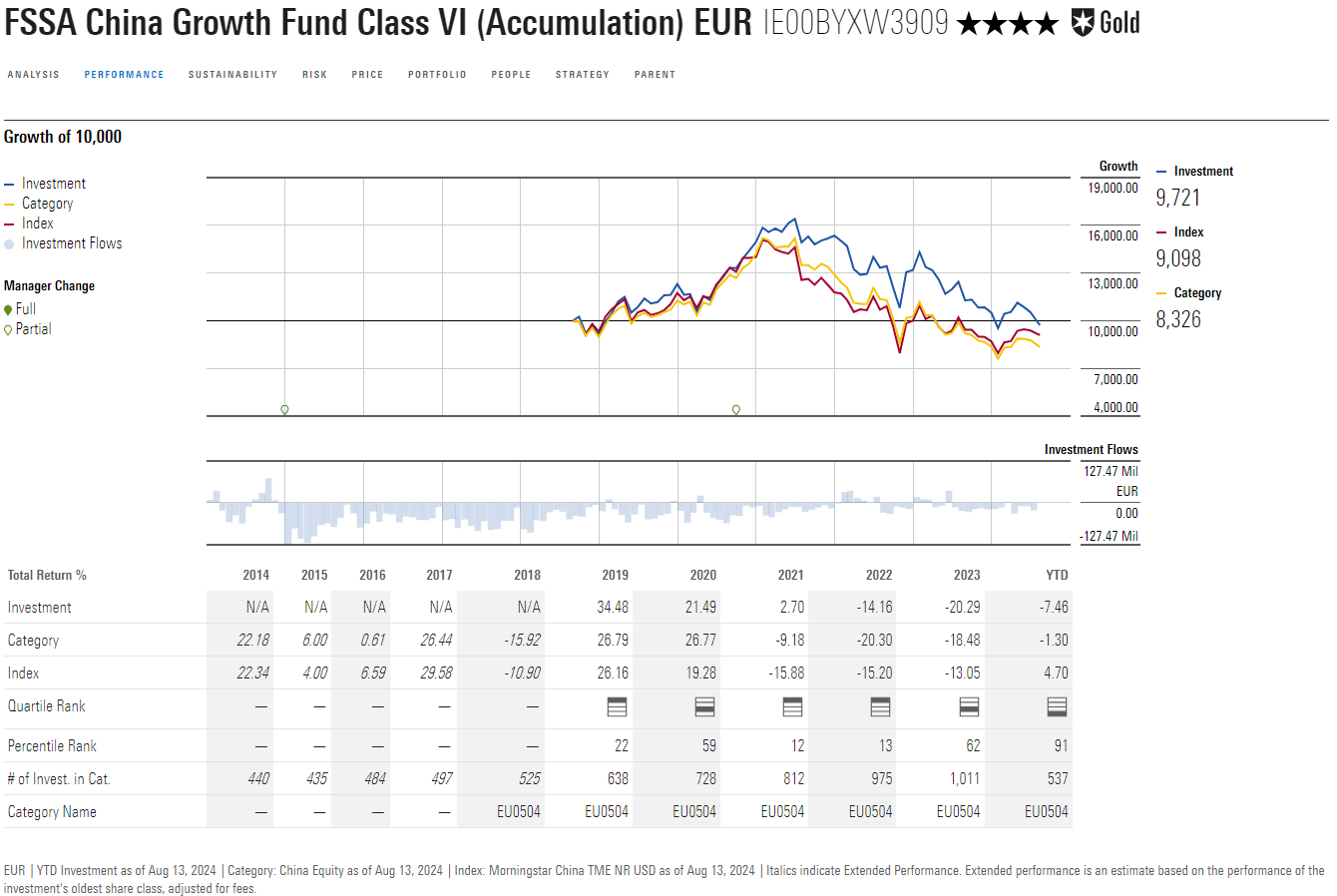

De strategieën die prominent op Morningstar’s radar verschijnen beschikken naar het kwalitatieve oordeel van de fondsanalisten over een solide beheerteam en een gedegen beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk als de fondsanalisten. In deze editie belichten we een fonds dat voldoet aan al deze criteria. FSSA China Growth krijgt van Morningstar’s analisten op zowel de People als de Process Pillars de hoogst haalbare rating, oftewel High. Dit resulteert in een Morningstar Medalist Rating van Gold.

Een belangrijke reden die de hoge overtuiging in het team van deze strategie verklaart, is de aanwezigheid van hoofdbeheerder Martin Lau. Hij heeft bijna drie decennia aan ervaring in beleggen in China en staat sinds 2002 aan het roer van dit fonds. Hij is een gepassioneerd belegger en een bewezen outperformer, die uitzonderlijke langetermijnrendementen heeft behaald.

Hij geeft leiding aan en wordt ondersteund door een team van 22 beleggingsprofessionals met gemiddeld dertien jaar beleggingservaring en zeven jaar bij het bedrijf. Het team hanteert een generalistische aanpak bij het uitvoeren van onderzoek, en hoewel de teamleden verantwoordelijk zijn voor het volgen van Aziatische markten in de brede zin, wordt circa 50 procent van hun tijd besteed aan onderzoek naar Chinese aandelen.

Lau past een beproefde benadering toe die zich richt op bedrijven van hoge kwaliteit die duurzame en voorspelbare groei realiseren en waarvan de aandelen tegen redelijke waarderingen noteren. De kwaliteit van het management is van het allergrootste belang voor het team bij het identificeren van dergelijke bedrijven. Daarnaast wordt veel aandacht besteed aan het bedrijfsmodel en de sterkte van de balans. Lau belegt met een focus op absolute prestaties in plaats van relatieve prestaties ten opzichte van de benchmark en sectorgenoten.

De portefeuille constructie is daarom volledig bottom-up. De 40 tot 70 namen tellende portefeuille kan daardoor significant afwijken ten aanzien van sectorblootstellingen. Zo is hij per eind juni 2024 sterk overwogen in aandelen uit de sectoren gezondheidszorg en industrie, terwijl de sectoren cyclische consumentengoederen en financiële dienstverlening sterk zijn onderwogen.

Ronald van Genderen is senior manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is een van de kennispartners van Investment Officer.