Hoogrentende obligaties blijven in trek onder beleggers die vooral oog hebben voor de absolute rendementen. Na een rally in vastrentende obligaties in het laatste kwartaal van 2023 presteerden de meer defensieve obligaties, zoals die uitgegeven door overheden of met een langere looptijd, minder goed dan de kredietsector, inclusief high yield.

Dit is vooral te wijten aan de langdurige onzekerheid rond de timing van toekomstige renteverlagingen, terwijl het verwachtte risico op wanbetalingen voor hoogrentende obligaties wel stijgt, maar toch beperkt blijft. Eerdere zorgen dat hogere rentetarieven de particuliere sector zwaar zouden aantasten, waren dus grotendeels misplaatst.

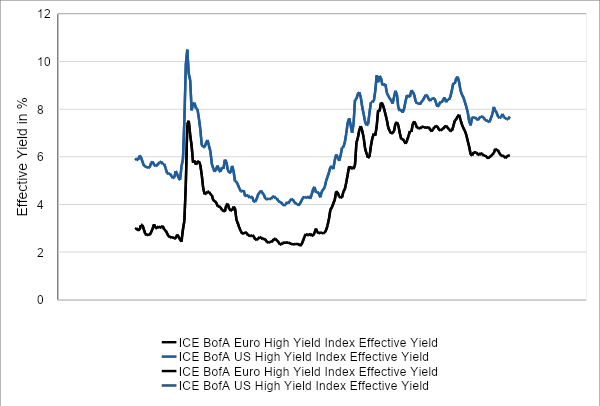

De Morningstar Global High Yield Bond index noteert een positief year to date rendement van 5,2 procent in euro (12,2 procent over de voorbije twaalf maanden) terwijl euro en dollar investment-grade obligaties met een looptijd van tien jaar of lager corrigeerden. De activaklasse blijft populair onder Europese beleggers en dat heeft vooral te maken met het aanvangsrendement. Immers, de ICE BofA Euro High Yield Option-Adjusted Spread, de compensatie voor het kredietrisico bij high yield obligaties is in dalende trend sinds oktober 2023 (493 basispunten) toen obligaties omhoog gestuwd werden door de verwachting dat de Federal Reserve in 2024 zou overgaan tot renteverlagingen.

Begin juni werd opnieuw een dieptepunt (313 basispunten) bereikt om het kwartaal af te sluiten op 353 basispunten. Eenzelfde beweging vond plaats in de VS en het effectieve rendement op de ICE BofA US High Yield Index lag eind vorige maand op 7,7 procent versus 6,1 procent voor de Europese equivalent.

Bron: FRED, Federal Reserve Bank of St. Louis.

Voorkeur voor veiligere emittenten

Per eind juni 2023 bedroeg de spread op BB US high yield obligaties 185 basispunten, nauwelijks hoger dan de 119 basispunten aangeboden in effecten met een BBB-rating. Vandaar dat sommige fondsbeheerders deze investment-grade bedrijfsobligaties ook gedeeltelijk opnamen in hun high yield portefeuille.

De spreads voor de meest risicovolle hoogrentende kredieten, degene met een CCC rating of lager, stegen in de VS naar 953 basispunten en de spread tussen BB en CCC steeg verder wat aantoont dat beleggers zich steeds meer zorgen maken over zwakkere bedrijven. Die zouden in een situatie waar de financieringskosten hoog blijven immers de toegang tot financiering kunnen verliezen en hun schulden niet meer kunnen afbetalen. De focus van high yield beleggers ligt vandaag dus eerder op het vermijden van problemen dan het maken van extra rendement.

Fund Radar

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of deze kwalificaties worden toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk. In dit artikel lichten we een fonds toe dat voldoet aan deze criteria en gevolgd wordt door Morningstar analisten.

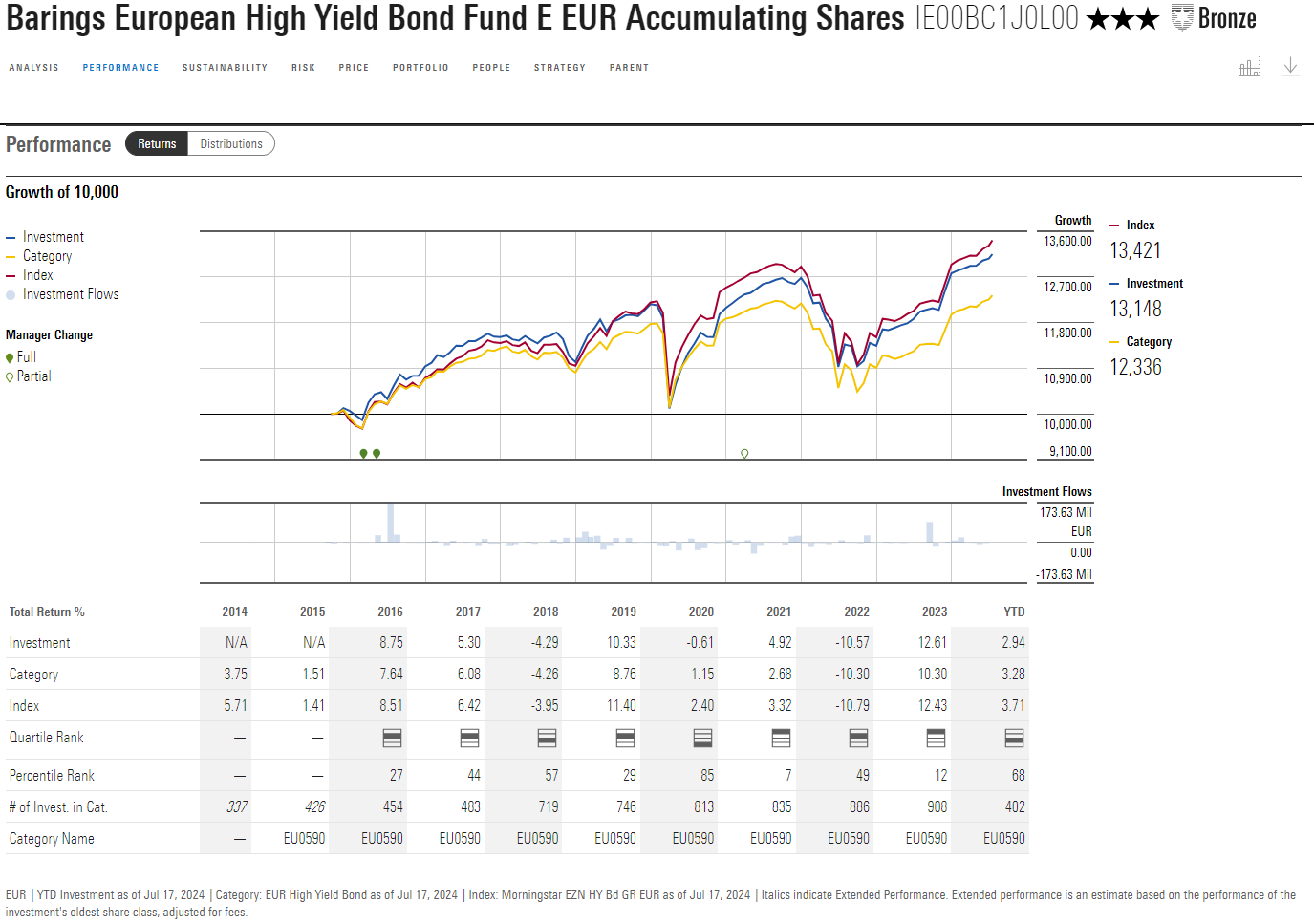

Barings Global High Yield Bond geeft beleggers toegang tot een ervaren management- en analistenteam die er een goed gedefinieerde en teamgeoriënteerde aanpak op nahoudt. Het consequent toegepaste beleggingsproces heeft sinds de oprichting van het fonds in 2012 aantrekkelijke absolute- en voor risico gecorrigeerde rendementen opgeleverd. De outperformance is bovendien zeer consistent geweest en het is ook positief om te zien dat zowel de bottom-up effectenselectie als de top-down geografische allocatie in de loop van de tijd waarde wist toe te voegen. Morningstar analisten startten vorig jaar met het volgen van deze strategie en belonen het met een Above Average rating voor zowel de People als Process pillars.

Graig Abouchar en Scott Roth zijn de leidende portefeuillebeheerders. Beiden kunnen bogen op bijna dertig jaar beleggingservaring en Abouchar en Roth traden in dienst bij Barings in respectievelijk 2016 en 2002. Abouchar richt zich op in Europa gevestigde posities terwijl Roth zich focust op de VS.

De strategie heeft daarnaast drie co-managers: Sean Feeley (sinds 2012), Chris Sawyer (sinds 2016) en Chris Ellis (sinds 2021) waarbij Ellis de back-up is voor Europa en Freely voor de VS. De beheerders worden ondersteund door 31 analisten die georganiseerd zijn volgens regio en sector en profiteren van de inbreng van het Global High Yield Allocation Committee alsook het tienkoppige team verantwoordelijk voor speciale situaties.

De strategie volgt een bottom-up-gericht proces. De kredietselectie wordt aangestuurd door twee beleggingscomités, een voor Amerikaanse hoogrentende obligaties en een voor Europese hoogrentende obligaties, die beide dagelijks bijeenkomen. De ervaren teamleden stemmen om de aanbevelingen van analisten goed te keuren en in een kooplijst op te nemen of om de verkoop van bepaalde effecten op te leggen. De top-down input komt van het Global High Yield Allocation Committee, dat tweewekelijks bijeenkomt en beslist over de allocatiedoelstellingen tussen de VS en Europa.

De strategie is benchmark-agnostisch en kan aanzienlijke posities innemen die verschillen met die van de index in termen van sector- en ratingcategorie-allocaties. Duratie is traditioneel geen actieve bron van alfa en wordt binnen een bandbreedte van een half jaar gehouden.

Thomas De fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is een van de kennispartners van Investment Officer.