De COVID-19 pandemie – met een daling van aandelenkoersen van meer dan 20 procent in het begin van maart ‘20 – zorgde ervoor dat beleggers op een andere manier naar hun portefeuille kijken. Diversificatie won terug in belangrijkheid. Maar is dit wel terecht? Is onvoldoende kiezen verliezen? In dit artikel keren we terug naar de oprichting van België en bestuderen we het effect van recessies op de aantrekkelijkheid van (het gebrek aan) diversificatie voor beleggers.

Een manier om naar dit gegeven te kijken, is de vraag te stellen hoeveel aandelen het per maand beter doen dan de risicovrije rente – iets waar we in een vorige column ook al ons licht op hebben geworpen.

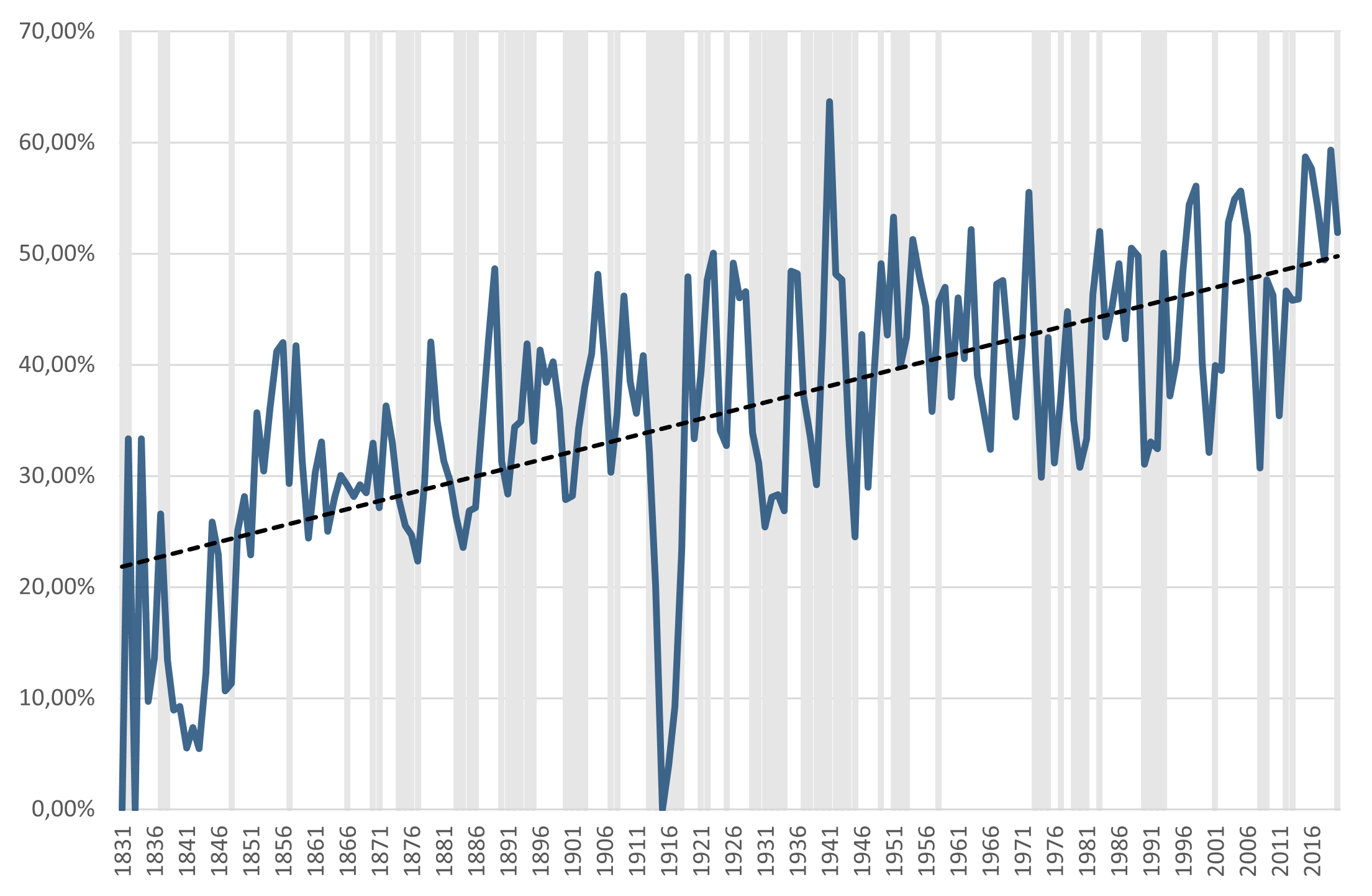

Figuur 1 : Het percentage van aandelen die gemiddeld per jaar een hoger rendement bieden dan de Belgische risico-vrij rente. We focussen ons enkel op de Belgische bedrijven met hoofdactiviteit in België of in het buitenland. Voor de Belgische risico-vrije rente maken we gebruik van de rente op de perpetuele obligatie in het begin van de periode en de driemaandelijkse overheidsobligatie sinds 1960. De grijze zones zijn al de recessieperiodes die in de (historische) literatuur worden omschreven.

Een belangrijke resultaat uit bovenstaande figuur is dat het percentage “goed-presterende” aandelen in een recessie sterk lager is dan in een expansie. Hoewel dit geen opmerkelijk resultaat is, wijst dit op economische recessies beleggers hard kunnen raken, zeker wanneer die niet gediversifieerd was. Spelen recessies dus een belangrijke rol? Ja, maar biedt een recessie ook opportuniteiten? Als we Warren Buffett kunnen geloven, is het antwoord “ja”. Hij stelt “try to be fearful when others are greedy and greedy only when others are fearful.”

Om dit te testen, gaan we het aandelenrendement vijf jaar voor en na een crisis berekenen voor onze markt-portefeuille. Het alternatieve scenario is dan de ongediversifieerde portefeuille van tien aandelen. We volgen daarbij de empirische strategie van Annaert en Verdickt (2021) – elk jaar kiezen we tien aandelen willekeurig, houden die een jaar bij, en berekenen het rendement van deze portefeuille. Om ervoor te zorgen dat we een groot aantal combinaties meenemen, hernemen we die oefening ieder beursjaar. We doen dus onze analyse op 190 miljoen jaar-portefeuille combinaties.

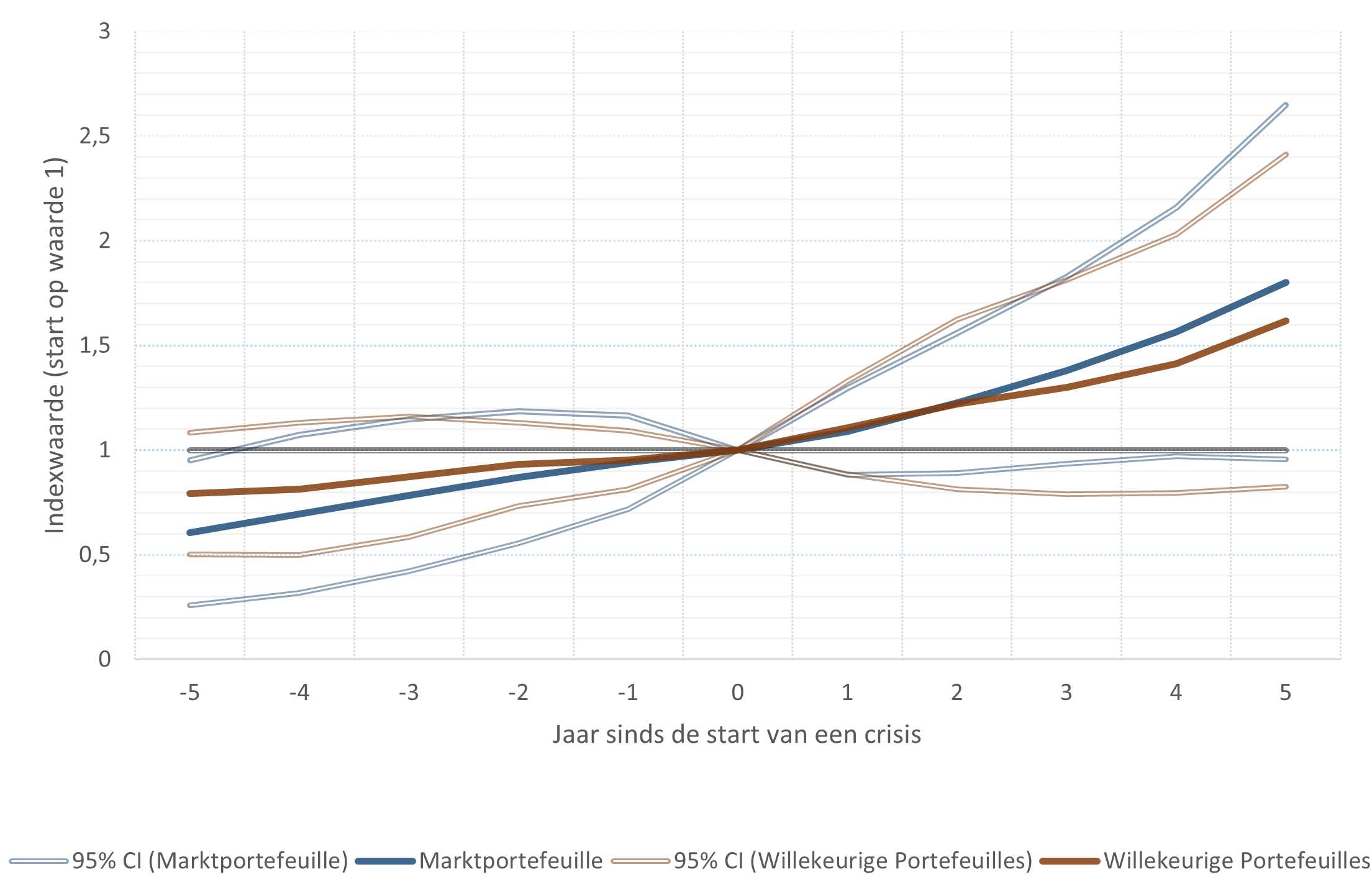

Figuur 2 : De indexwaarde voor de marktportefeuille (blauw) en de willekeurige portefeuilles (bruin) van vijf jaar voor de start van een recessie tot en met vijf jaar na diens uitbraak. De indexwaardes werden geschaald naar 1 met de start van de recessie. 95 procent CI stelt de betrouwbaarheidsinterval voor met 95 procent statistische zekerheid.

Figuur 2 geeft ons enkele interessante inzichten. Enerzijds toont de analyse dat beleggers er baat bij hebben om te beleggen in een recessie. We bevestigen daarom kwantitatief de quote van Warren Buffett, dat greedy zijn een interessante strategie is. De gemiddelde marktportefeuille stijgt met bijna 100 procent in de vijf jaar na het uitbreken van een economische recessie (dit resultaat is niet statistisch significant, met een betrouwbaarheid van 95 procent). Dit resultaat is conditioneel op de oorsprong van de crisis in kwestie. Zo geven oorlogen, financiële crisissen en handelsconflicten een andere kijk, waar de start van een (wereld)oorlog het meest negatief is.

Een tweede resultaat uit Figuur 2 gaat over diversificatie, of het gebrek daaraan. De willekeurige portefeuilles bieden een beter rendement dan de markt in de jaren voor de uitbraak van de recessie. Het verschil is om en bij de 20 procent op een periode van vijf jaar. Dit kan een verklaring zijn waarom beleggers steeds opteren voor een ongediversifieerde portefeuille: in relatief normale tijden, biedt het een beter resultaat dan de markt (hoewel we niet corrigeren voor het potentieel hoger risico dat ze nemen). Belangrijker is het resultaat ná de uitbraak van de recessies.

Het rendement van de willekeurige, ongediversifieerde portefeuilles ligt merkbaar lager dan dat van de markt – een verschil van ongeveer 20 procent. Diversificatie zorgt er dus voor dat je net die aandelen in je portefeuille hebt die het beter doen. Onvoldoende kiezen is duidelijk wel verliezen.

Een blik uit de geschiedenis leert dat beleggers moeten oppassen voor recessies. Een crisis kan een serieuze klap in zijn gezicht, maar daarnaast biedt het ook veel mogelijkheden. Beleggen in een crisisperiode, wanneer de beurzen sterk lager staan tegenover de voorgaande jaren, kan hem zeker geen windeieren leggen. Echter, diversificatie is enorm belangrijk. Het neerwaarts potentieel van een ongediversifieerde portefeuille is groter dan de gemiddelde goedehuisvaderbelegger zou willen of aankan. Onvoldoende kiezen is duidelijk verliezen in de periode na een crisis.

Prof. Dr. Gertjan Verdickt is docent beleggingsleer en Investment Officer kennisexpert.