De Iran-oorlog heeft de trend gebroken naar meer convergentie tussen de rendementen op staatsobligaties van Europese landen. De rente steeg met name flink in Italië en het Verenigd Koninkrijk, terwijl landen als Nederland en Spanje de schade enigszins beperkt wisten te houden.

België, Frankrijk en Duitsland vormden de afgelopen twee maanden het peloton op de obligatiemarkt. Sinds de start van de aanvallen op Iran, eind februari, is de yield op 10-jarige staatsobligaties van die landen met ruim 16 procent gestegen. Nederland en Spanje blijven daar net onder, terwijl Italië met bijna 20 procent van deze zes eurolanden de grootste stijging voor de kiezen kreeg. Groot-Brittannië blijft daar met een stijging van ruim 18 procent nog onder.

De afhankelijkheid van fossiele energie verklaart dit voor een deel, zegt Rob Dekker, portfoliomanager vastrentende waarden bij Achmea Investment Management. ‘Italië en Groot-Brittannië hebben een hogere gasconsumptie dan andere Europese landen en dat geeft grotere inflatieschokken. Italië heeft bovendien een steunprogramma in het leven geroepen met daarin onder meer 25 cent accijnsverlaging per liter brandstof. Dit soort maatregelen zetten uiteindelijk meer druk op de staatsschuld.’

Van grote invloed is echter ook de positionering van beleggers, stelt Dekker. ‘Italië is de laatste jaren een mooie optie geweest voor obligatiebeleggers en velen bouwden hun positie in dat land uit. Maar wat doe je in een crisis? Dan verkoop je eerst de posities waarin je overwogen zit.’ Als derde overweging bij Italië noemt de portfoliomanager de economische groei. Die zwakte vorig jaar al af.

Rentestijgingen in Europa sinds begin Iran-oorlog

Ook Michiel Tukker, Europees rentestrateeg bij ING, wijst op de positionering. ‘De carry trade focuste zich de afgelopen jaren op Italië. Goedkoop en voor een korte periode geld lenen bij de ECB, en dat vervolgens beleggen in Italiaanse staatsobligaties was lang een goed renderende strategie. Maar dan wil je wel dat je kortetermijn-funding niet duurder wordt in de toekomst.’

Dat perspectief is nu echter omgeslagen: de renteverwachtingen zijn na de start van de Iran-oorlog 180 graden gekeerd. Tukker: ‘Begin dit jaar rekende de markt op rentedalingen voor dit jaar en waren de vooruitzichten voor de carry trade dus goed. Maar nu is de gemiddelde verwachting dat de ECB de rente dit jaar minimaal twee keer zal verhogen.Voor deze beleggers, hedgefondsen met name, is dit de belangrijkste drijfveer om deze Italiaanse posities nu af te bouwen.’

Italië was met name aantrekkelijk voor de carry trade omdat - van de grote Europese economieën - het verschil in rendement met de Duitse staatsobligaties het grootst was. Die spread nam overigens wel af door die strategie, net zoals de verschillen met andere Europese landen, maar aan die trend heeft de Iran-oorlog dus een einde gemaakt.

‘Piek gehad’

Analisten gaan er echter vanuit dat dit voorlopig is. ‘We hebben de piek al gehad’, stelt Tukker. ‘De spread Duitsland-Italië was in februari gedaald tot ongeveer 60 basispunten en steeg de afgelopen weken snel tot 95 basispunten. Maar inmiddels is de spread alweer weer gedaald tot onder de 80.’

Dekker (Achmea IM) denkt ook dat het een tijdelijke verstoring is van de convergentietrend. ‘Want die leunt zeker niet alleen op betere prestaties van perifere landen, maar vooral ook het feit dat Duitsland grotere overheidstekorten aan het opbouwen is. Dat stuwt de yield op Duitse staatsobligaties.’ Daarnaast komen er veel Duitse obligaties op de markt omdat de ECB haar opkoopprogramma’s aan het afbouwen is, zo signaleert Tukker.

Landen als Frankrijk en België hoeven dan hun staatsschuld ‘alleen maar’ te stabiliseren om – in verhouding tot ‘anker’ Duitsland – hun aantrekkelijker voor beleggers te vergroten. Frankrijk lijkt daarbij te worden ondersteund door zijn grotere aanbod van kernenergie, zegt Dekker: ‘Bovendien slaagt de Franse regering er nu toch in om maatregelen door te voeren die de overheidstekorten in toom houden.’

Braafste jongetje

Intussen lijkt Nederland de rol van het braafste jongetje van de klas te spelen. De spread met Duitsland steeg de afgelopen twee maanden niet, maar nam zelfs wat af, tot rond de 6 basispunten nu. Tukker: ‘Dat is het gesprek op de handelsvloer: hoelang duurt het nog voordat Nederland goedkoper kan lenen dan Duitsland? Voor 30-jarige leningen is het eigenlijk al zover en het is zeker niet ondenkbaar dat het voor 10-jarige leningen op afzienbare termijn ook gaat gebeuren.’ De reden? ‘Nederland is een van de weinige eurolanden met een staatsschuld van minder dan 60 procent van het bbp. Typerend voor de afgelopen jaren is dat er altijd investeringplannen zijn, maar er uiteindelijk niet veel gebeurt. Nederland geeft altijd minder uit dan begroot wordt, zo zien beleggers. Dat is goed voor de kredietwaardigheid.’

State Street: steeds selectievere vraag naar Europese staatsobligaties

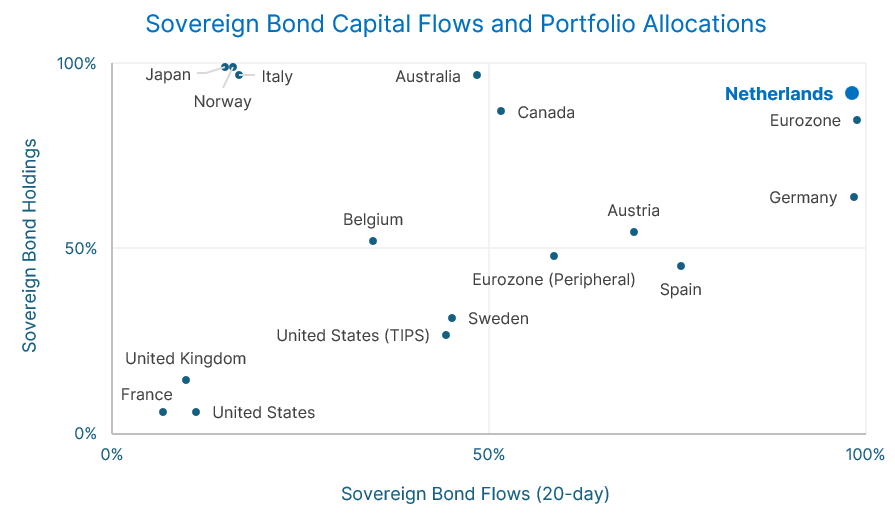

De differentiatie neemt weer toe in het vertrouwen dat obligatiebeleggers hebben in de verschillende Europese landen, zo blijkt ook uit de meest recente Sovereign & Institutional Investment View van State Street. Dat onderzoek volgt de portfolio’s van institutionele beleggers wereldwijd.

Op de Y-as van onderstaande grafiek is te zien dat deze beleggers flink overwogen zitten (vrijwel op het hoogste niveau van de laatste vijf jaar, aldus State Street) in Nederlands en Italiaans schuldpapier, terwijl de onderweging in Franse en Britse staatsobligaties praktisch een vijfjarig dieptepunt heeft bereikt.

Op de X-as zijn de flows weergegeven: de netto koop-positie van institutionele beleggers in Nederlandse en Duitse schulden is zeer groot, terwijl ze en masse Italiaanse, Franse en Britse staatsobligaties verkopen. Ook die netto-verkooppositie was de afgelopen vijf jaar zelden zo groot. België en Spanje nemen in dit opzicht middenposities in.