Terwijl geopolitieke spanningen oplopen en de onrust in het Midden-Oosten aanhoudt, houden smallcaps wereldwijd opvallend goed stand. Zogenoemde lokale kampioenen, bedrijven met een dominante positie in hun thuismarkt, profiteren van deglobalisering, kortere toeleveringsketens en blijken minder volatiel dan hun reputatie doet vermoeden.

Portefeuillebeheerder Scott Woods van Columbia Threadneedle ziet dat smallcaps profiteren van een deglobariserende wereld. ‘De reshoring-trend, productie of bedrijfsactiviteiten terughalen naar eigen land, werkt in het voordeel van smallcaps, die vaak sterker op hun thuismarkt zijn gericht dan largecaps.’

Bedrijven met een sterke positie in hun thuismarkt noemt hij ‘lokale kampioenen’. ‘Dankzij hun kortere toeleveringsketens zijn ze relatief goed beschermd tegen geopolitieke spanningen, zoals tarieven, exportrestricties en verstoringen in de wereldhandel. Bovendien opereren ze vaak in niches die door largecaps worden genegeerd.’

Dat geldt in het bijzonder voor de Verenigde Staten, waar energie-onafhankelijkheid de economie minder kwetsbaar maakt voor externe schokken. Europa is op dat punt gevoeliger voor stijgende energieprijzen en grondstoftekorten.

Cyclisch herstel

Volgens Woods richten beleggers hun blik steeds vaker op kleinere bedrijven, omdat daar volgens hem – in tegenstelling tot bij de grote techbedrijven – nog veel winst te behalen valt op het gebied van grote trends zoals AI, de herinrichting van de energievoorziening of de energietransitie.

Daarmee komen smallcaps weer nadrukkelijk in beeld, nadat de aandacht van beleggers sinds de coronapandemie vooral uit is gegaan naar de Magnificent Seven. ‘Gedurende zo’n 35 jaar konden beleggers rekenen op een premie voor smallcaps, gedreven door hogere winstgroei’, zegt Dimitri Willems, portefeuillebeheerder bij Triodos. ‘Die relatie is zo’n vier tot vijf jaar geleden doorbroken. Door de opmars van de Magnificent Seven stroomde kapitaal massaal naar deze largecaps, waardoor smallcaps naar de achtergrond verdwenen.’

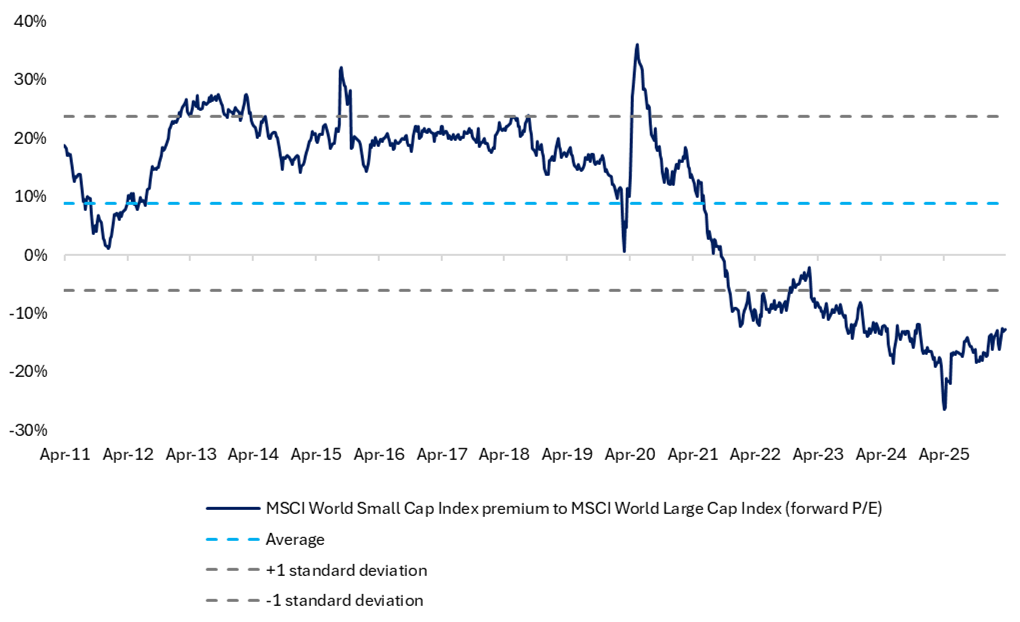

De waarderingen weerspiegelen deze verschuiving. ‘Smallcaps noteren nu met een aanzienlijke korting ten opzichte van largecaps, ruim onder het 15-jaarsgemiddelde’, aldus Woods. Volgens Willems maakt juist die combinatie van lagere waarderingen en toegenomen concentratie in wereldwijde indices smallcaps weer aantrekkelijk. ‘De dispersie is flink opgelopen, waardoor smallcaps opnieuw een interessant alternatief zijn als diversificatie.’

Premie op smallcaps

Ook het economische klimaat speelt smallcaps in de kaart. Renco van Schie, CIO bij de Nederlandse vermogensbeheerder Valuedge, wijst op aanhoudend herstel. ‘De onderliggende economische dynamiek blijft sterk en daar profiteren smallcaps van.’

Hij ziet parallellen met vorig jaar. ‘Je kunt spreken van een soort ‘Trump spring bottom’. Vorig voorjaar liep de maximale daling op tot circa twintig procent, terwijl die dit jaar beperkt bleef tot ongeveer tien procent. Marktpartijen raken gewend aan de fratsen van Trump en prijzen al een de-escalatie in. Deze trend gaat gepaard met een herallocatie van kapitaal in largecaps naar smallcaps.’

Datacentertrend

Groeiende zorgen over concentratierisico’s en hoge kapitaaluitgaven van grote technologiebedrijven zetten beleggers aan tot herallocatie. Tegelijkertijd willen zij blijven inspelen op de datacentertrend, de investeringsgolf van technologiespelers in datacenters waar vooral kleinere, industriële en materiaalbedrijven van profiteren omdat zij de fysieke infrastructuur leveren. Hierdoor verschuift de blik naar smallcaps in industrials en materials. ‘De kapitaalinvesteringen van largecaps zijn juist een rugwind voor smallcaps’, aldus Willems.

Een kenmerkend verschil is de sectorverdeling. Waar largecap-indices sterk leunen op IT, wegen smallcaps zwaarder in industrials en materials. Daarmee vormen zij een natuurlijke tegenhanger in portefeuilles die al sterk zijn blootgesteld aan de Magnificent Seven en de hoge concentratie in technologieaandelen.

Portefeuillebeheerder Woods benadrukt dat industrials binnen smallcaps vaak wel een containerbegrip is. ‘Bedrijven die moeilijk te classificeren zijn worden bij smallcaps al snel onder industrials geplaatst. Neem als voorbeeld het Britse Clarkson, gericht op maritieme dienstverlening en scheepsmakelaardij. Hoewel het bedrijf geen klassieke industriële producent is, beweegt het mee met de wereldhandel en grondstoffenstromen en valt het daardoor onder industrials.’

Hotel California-stocks

Het volatiele imago waar smallcaps doorgaans mee kampen heeft vaak te maken met een liquiditeitstekort. Dat maakt het lastig om posities op en af te bouwen zonder de koers te verstoren. Woods stelt dat dat nog goed beheersbaar is, maar wel selectief beleggen vereist.

Hij waarschuwt in het bijzonder voor de zogenoemde ‘Hotel California’-stocks: aandelen waar je makkelijk een positie in kan nemen, maar lastig weer afbouwt door beperkte liquiditeit. Juist in stressscenario’s blijken deze posities lastig af te bouwen zonder aanzienlijke koersimpact. Daarom is het net zo belangrijk om te kijken naar wie het aandeel bezit en hoeveel erin wordt gehandeld, als naar de financiële prestaties van het bedrijf zelf.