Terwijl de Duitse economie de afgelopen jaren nauwelijks van haar plaats kwam en kampte met hoge energiekosten en hardnekkige structurele problemen, was de aandelenmarkt juist opvallend veerkrachtig.

De Duitse economie wist de afgelopen jaren nauwelijks uit het slop te komen en bleef duidelijk achter bij een groot deel van Europa. Het traditioneel op export en industrie leunende economische model kwam onder druk te staan door een combinatie van hoge energiekosten door de oorlog in Oekraïne, een afzwakkende wereldwijde vraag naar industriële goederen, de haperende Chinese economie en structurele problemen zoals bureaucratie en achterblijvende investeringen.

Sinds 2022 is de groei van het Duitse bbp vrijwel tot stilstand gekomen. Duitsland kreeg daardoor opnieuw het etiket van ‘zieke man van Europa’, terwijl landen als Spanje, Frankrijk en verschillende Zuid-Europese economieën juist profiteerden van sterke dienstensectoren, toerisme en Europese investeringsprogramma’s.

Toch overheerste op de financiële markten het optimisme. Duitse aandelen leverden de afgelopen jaren solide rendementen op. Hoewel de oorlog in Oekraïne aanvankelijk zwaar woog op de beurs, volgde al snel een krachtig herstel. In 2023, 2024 en 2025 presteerde de Duitse aandelenmarkt zelfs beter dan de bredere Europese markten. Die opmars werd vooral gedragen door Duitse zwaargewichten als energiereus Siemens Energy, defensieconcern Rheinmetall en bankgigant Commerzbank.

Tegen deze achtergrond beoordelen wij twee strategieën binnen de Morningstar-categorie Germany Equity die door Morningstar-analisten worden gevolgd: DWS Invest German Equities en Fidelity Germany.

People

Zowel DWS Invest German Equities als Fidelity Germany hebben een Average People Pillar-rating, al zijn de redenen daarvoor verschillend van aard. Bij DWS Invest German Equities zorgden meerdere ingrijpende managementwisselingen sinds 2023 voor onzekerheid. Het vertrek van boegbeeld Tim Albrecht, gevolgd door het afscheid van zijn opvolger Marcus Poppe en diverse andere ervaren teamleden, heeft het beleggingsteam ingrijpend veranderd. De huidige beheerders, Philipp Schweneke en Andreas Wendelken, beschikken weliswaar over ruime ervaring binnen DWS en als portefeuillebeheerder, maar een aanzienlijk deel daarvan ligt buiten het domein van Duitse aandelen.

Een aandachtspunt blijft de brede verantwoordelijkheid van Schweneke, die meerdere leidinggevende rollen en portefeuillebeheerfuncties combineert. Tegelijkertijd is het Duitse aandelenteam kleiner dan voorheen en moet het nog bewijzen dat het op langere termijn stabiel en consistent kan presteren.

Fidelity Germany laat daarentegen een meer gestructureerd opvolgingsproces zien. In september 2023 werd het beheer intern overgedragen aan Tom Ackermans, terwijl voormalig hoofdbeheerder Christian von Engelbrechten in een informele rol nauw betrokken bleef. Die continuïteit draagt bij aan stabiliteit in zowel het interne beleggingsdebat als het beleggingsproces. Onze overtuiging blijft echter enigszins beperkt door Ackermans’ relatief beperkte ervaring als eindverantwoordelijke beheerder; zijn achtergrond ligt voornamelijk in aandelenanalyse en pas recent trad hij toe als co-manager. De belangrijkste kracht van Fidelity ligt volgens ons in het omvangrijke Europese researchplatform, dat het uitvoeringsrisico helpt te beperken ondanks Ackermans’ kortere staat van dienst als lead.

Process

Beide strategieën steunen op fundamentele bottom-up aandelenselectie, ondersteund door een duidelijk risicobeheerraamwerk, maar verschillen in mate van volwassenheid en overtuigingskracht.

DWS Invest German Equities bevindt zich nog steeds in een transitiefase, wat de Average Process Pillar-rating verklaart. Onder voormalig beheerder Tim Albrecht volgde de strategie een uitgesproken, vaak contrair beleggingsbeleid, waarbij de netto aandelenblootstelling – inclusief het gebruik van leverage – actief werd bijgestuurd op basis van top-downmacrovisies. De huidige beheerders behouden weliswaar enige flexibiliteit, maar zetten die duidelijk behoedzamer in, met strengere grenzen aan leverage en een grotere nadruk op neerwaartse bescherming en top-downfactoren die meer aansluiten bij de bredere visie van DWS.

De aandelenselectie blijft gestoeld op fundamentele analyse, met een focus op bedrijven met sterke winst- en kasstroomgroei, ondersteund door diepgaande analyses en strikte waarderingscriteria.

Fidelity Germany hanteert daarentegen een meer beproefd en consistent beleggingsproces, wat de Above Average Process Pillar-rating ondersteunt. Diepgaand fundamenteel onderzoek vormt de kern van de aanpak en steunt sterk op Fidelity’s omvangrijke Europese analistenteam. De strategie focust op kwaliteitsbedrijven met sterke balansen en duurzame groeivooruitzichten, gecombineerd met een pragmatische benadering van waardering en risicobeheer.

In vergelijking met DWS leunt Fidelity minder op top-downvisies en tactisch blootstellingsbeheer. Het proces oogt daardoor consistenter en heeft zich bovendien al in uiteenlopende marktomstandigheden bewezen.

Portfolio

Beide portefeuilles weerspiegelen het geconcentreerde karakter van de Duitse aandelenmarkt, maar verschillen duidelijk in portefeuilleopbouw en de manier waarop actief risico wordt genomen.

DWS Invest German Equities houdt doorgaans 40 tot 60 aandelen aan en onderscheidde zich historisch door het actieve beheer van de netto-aandelenblootstelling, onder meer via futures en het gebruik van leverage. Die aanpak bood extra tactische flexibiliteit, maar regelgeving en de dominante positie van megacaps zoals SAP beperken de ruimte om sterk van de benchmark af te wijken. Daardoor blijft de active share relatief laag, rond 30 procent. Ook de blootstelling aan small- en midcaps — vroeger een belangrijk onderscheidend kenmerk — is afgenomen.

Fidelity Germany beheert daarentegen een meer geconcentreerde portefeuille van circa 30 tot 45 aandelen, waarbij de tien grootste posities ongeveer 60 procent van het vermogen vertegenwoordigen. De overtuiging komt vooral tot uiting via bottom-up aandelenselectie, wat resulteert in een hogere active share van ongeveer 40 tot 60 procent. Vergeleken met DWS hanteert Fidelity een duidelijk meer groeigerichte stijl, met meer ruimte voor individuele aandelenselectie.

Performance

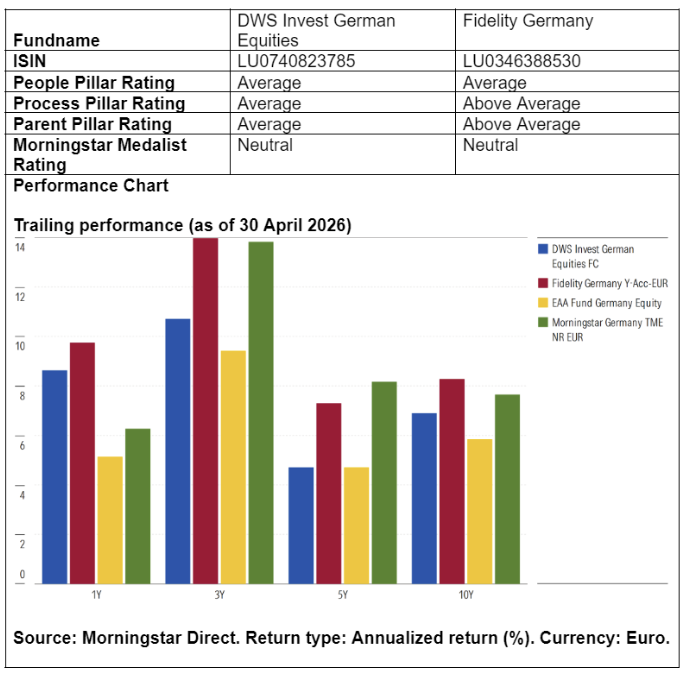

Beide strategieën hebben op lange termijn sterke resultaten neergezet, al verschillen ze duidelijk in stabiliteit en recente prestaties.

DWS Invest German Equities behaalde onder voormalig beheerder Tim Albrecht een sterke langetermijnoutperformance, zij het tegen de prijs van een hogere volatiliteit. Sinds 2018 stonden de relatieve prestaties echter onder druk door uitgesproken positioneringen, het gebruik van leverage en een structureel lagere weging in zwaargewichten als SAP en Rheinmetall. Vooral in de periode 2022–2024 werkte dat nadelig uit ten opzichte van de benchmark. Desondanks wist de strategie nog altijd beter te presteren dan veel vergelijkbare fondsen binnen de categorie.

Fidelity Germany heeft over langere perioden consistenter gepresteerd, geholpen door een lagere volatiliteit en een betere bescherming in dalende markten. Hoewel ook deze strategie na de pandemie met moeilijke marktomstandigheden te maken had, bleven de resultaten relatief veerkrachtig. De prestaties onder Tom Ackermans zijn tot dusver degelijk.

Ronald van Genderen is senior manager research analyst bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Het bedrijf maakt deel uit van het expertpanel van Investment Officer.