Flexibele allocatiefondsen hebben doorgaans ruime mogelijkheden om hun activa allocatie aan te passen. Hun managers hebben bovendien de vrijheid om alternatieve activaklassen aan de mix toe te voegen, met goud als bekende optie.

Hoewel de traditionele mix van aandelen en obligaties een stevig uitgangspunt blijft, groeit de interesse voor (kleine) allocaties naar reële activa, valuta en derivaten gestaag. Ook minder liquide activa zoals infrastructuur zijn daarbij in trek. Daarnaast krijgen dynamische en soms complexe allocatiestrategieën aandacht van beleggers. Let wel, market timing blijft een verfijnde kunst waarin slechts weinigen uitblinken.

Morningstar’s flexibele allocatiecategorie omvat een diverse groep fondsen die een grotendeels onbeperkt mandaat hebben om te investeren in verscheidene activatypes. Deze strategieën bieden vaak meer ruimte om de weging naar aandelen, obligaties en alternatieven aan te passen. Daarnaast maken ze gebruik van tactische allocatie en derivaten.

Verzekering of relikwie?

Binnen de niet-traditionele activaklassen is goud al lange tijd een belangrijke bouwsteen van gediversifieerde portefeuilles. Een goed voorbeeld hiervan is de permanent portfolio die Amerikaanse beleggers aanmoedigt om een vierde van hun portefeuille te beleggen in Amerikaanse aandelen, Amerikaanse staatsobligaties, contanten en goud.

Hoewel niet elke fondsbeheerder het edelmetaal omarmt, zijn er managers die er fervent voor pleiten. De voorstanders beschouwen goud als een waardevolle differentiatie en portefeuillebescherming. De critici daarentegen wijzen erop dat goud geen kasstroom genereert, volatiel is en een relikwie uit lang vervlogen tijden vormt.

Goud in een stierenmarkt

De goudprijs, uitgedrukt in Amerikaanse dollar per ounce, lag rond de 2780 donderdagmorgen, wat een stijging van bijna 35 procent betekent sinds eind vorig jaar. Deze stijging is opmerkelijk, vooral gezien de tot voor kort beperkte interesse in goud-ETFs en de zwakke prestaties van goudmijnbedrijven.

Een belangrijke drijfveer achter deze rally lijkt de vraag naar fysiek goud van centrale banken in opkomende landen te zijn. Sancties tegen Rusland en haar oligarchen als gevolg van de oorlog in Oekraïne hebben ervoor gezorgd dat veel partijen nu extra nadenken over de samenstelling van hun reserves. Goud fungeert al honderden jaren als store of value en kan bovendien buiten het financiële systeem om worden aangehouden.

In de BRICS-landen is er een verschuiving waarneembaar van het kopen van Amerikaanse dollar-staatsobligaties naar het aankopen van goud door centrale banken. Hoewel dit niet direct de positie van de dollar als reservemunt bedreigt, kunnen dergelijke kleine verschuivingen wel invloed hebben op de goudprijs zelf.

Fund Radar

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk. In dit artikel lichten we een allocatiefonds toe dat maximaal gebruikmaakt van haar flexibele mandaat en een bovengemiddelde blootstelling heeft aan goud.

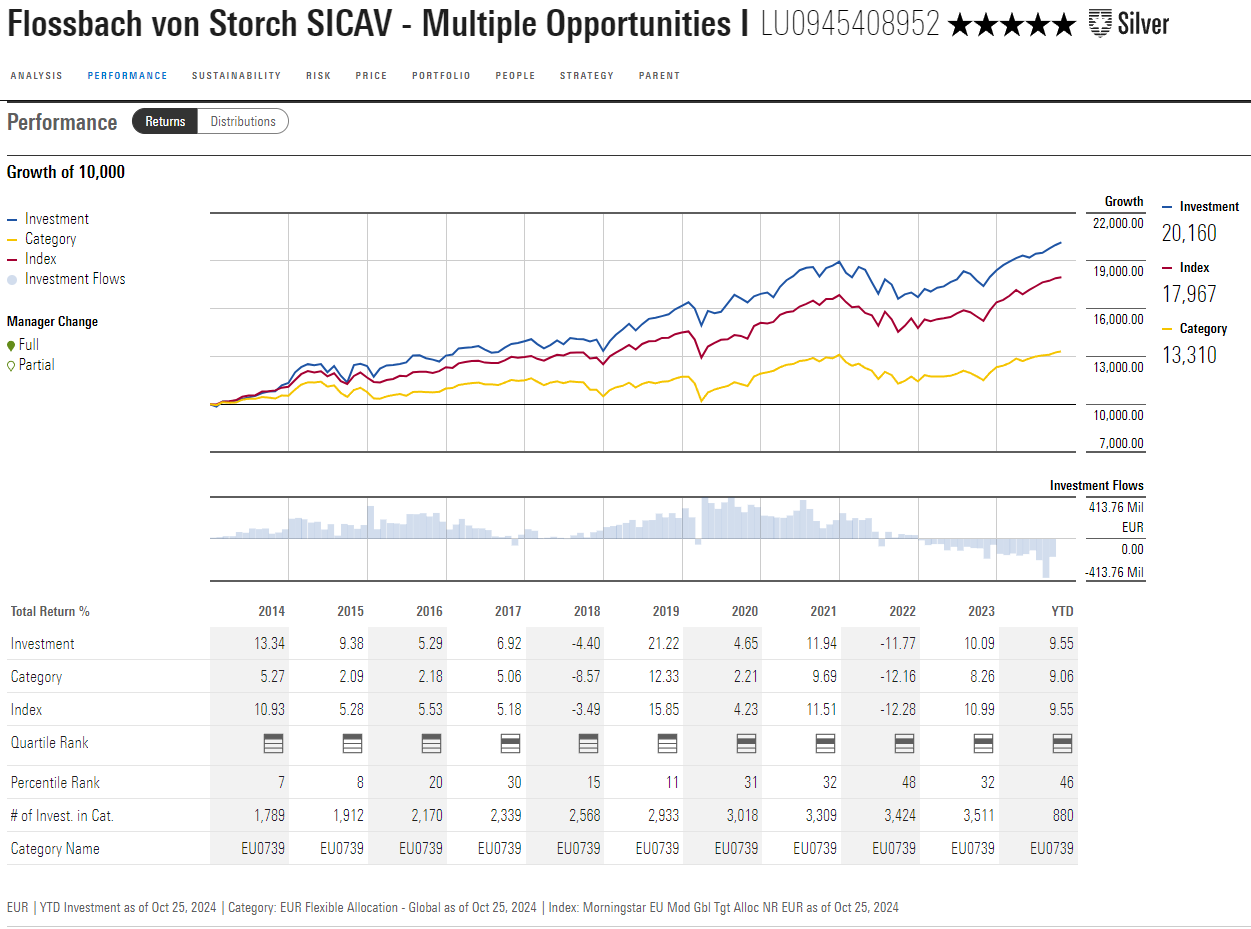

FvS SICAV Multiple Opportunities volgt een flexibele aanpak, gebaseerd op grondig fundamenteel onderzoek. Het krijgt van Morningstar-analisten een Process rating van High en een People rating van Above average.

Bert Flossbach en Kurt von Storch richten in 1998 Flossbach von Storch (FvS) op in Keulen. Flossbach zit zal sinds de lancering van deze strategie in oktober 2007 aan de knoppen. Hij werkt samen met andere ervaren beleggers die het strategieteam van het bedrijf vormen. Dit team ontwikkelt de huisvisie en het raamwerk voor de top-down positionering van de strategie. Bottom-up veiligheidsanalyses worden uitgevoerd door het bredere beleggingsteam, dat in de loop der jaren is versterkt om de groei van activa te accommoderen.

De beheerder kan beleggen in aandelen, obligaties, converteerbare obligaties, edelmetalen (vooral goud dus) en contanten. Het allocatiefonds biedt aanzienlijke speelruimte om de aandelenallocatie aan te passen, met een ruime bandbreedte van 25 procent tot 100 procent. De aandelenblootstelling daalde tot 29 procent tijdens de door het coronavirus veroorzaakte uitverkoop in maart 2020, terwijl ze in 2021 een piek van 82 procent bereikte. De allocatie bedroeg eind september ongeveer 68 procent, met een focus op megacaps. Toen het fonds kleiner was hadden smallcaps een grotere impact. De aandelenportefeuille is geworteld in kwaliteitsaandelen, maar de manager is bereid minder kwaliteit te accepteren als er sterke waarderingssteun is.

Het fonds belegt een maximum van 25 procent in goud, direct of indirect via op de beurs verhandelde producten. De blootstelling bedroeg gemiddeld 10,5 procent en recent rond de 12 procent. Dat is een pak meer dan de 2-3 procent tactische allocatie die we bij andere mixfondsen aantreffen.

De strategie kan sinds haar introductie een sterk trackrecord voorleggen door minder te verliezen dan sectorgenoten in dalende markten en sterke rendementen te genereren in opwaartse markten. Dit is vooral te danken aan de bovengemiddelde aandelenblootstelling (historisch gemiddelde van 64 procent ten opzichte van 43 procent voor de Morningstar EUR flexibele allocatiecategorie). Het fonds presteerde ook beter dan de categorie-index, een hindernis die voor veel sectorgenoten te hoog is gebleken.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.