De aandelenmarkten startten 2026 volatiel. Terwijl aanvankelijk optimisme rond de AI capex-boom de wereldwijde aandelenmarkten bleef ondersteunen, verbreedde de rally zich, ondersteund door een rotatie naar cyclische sectoren, waarde en niet-US aandelen.

Het sentiment werd verder gestut door sterkere verwachtingen dat centrale banken de rente zouden gaan verlagen, in combinatie met een rugwind vanuit grondstoffen. Tegelijkertijd leidde de lancering van steeds krachtigere AI-modellen ertoe dat beleggers de houdbaarheid van de verdienmodellen van technologiebedrijven in twijfel trokken, met name in de softwaresector, wat tot een brede uitverkoop leidde.

Tegelijkertijd veroorzaakte de snelle escalatie van het conflict tussen Iran en de VS/Israel tot een bredere marktdaling en hernieuwde risicomijdendheid. Sterk stijgende energieprijzen dreven de inflatieverwachtingen op en de marktverwachtingen verschoven daarop van renteverlagingen naar de mogelijkheid dat centrale banken opnieuw tot verkrapping overgaan. De Morningstar Global Target Market Exposure index verloor in maart bijna 5 procent, wat resulteerde in een negatief rendement van 1,4 procent voor het kwartaal.

Tegen deze achtergrond evalueren wij twee strategieën binnen de Morningstar categorie Global Large-Cap Value Equity die door Morningstar-analisten worden gevolgd en die erin slaagden een positief rendement te behalen in de eerste drie maanden van 2026: Schroder ISF Global Recovery versus T. Rowe Price Global Value Equity.

People

Hoewel beide teams aandachtspunten hebben, zijn onze zorgen groter bij Schroders, wat resulteert in een Average People Pillar rating, tegenover een Above Average rating voor T. Rowe Price.

Beide strategieën steunen op een collaboratieve cultuur en diepgaande researchcapaciteit, maar de teamdynamiek verschilt aanzienlijk. Het Global Value team van T. Rowe wordt geleid door managers met een lange staat van dienst. Sebastien Mallet heeft de strategie sinds de start in 2012 ontwikkeld en geleid. Hij wordt ondersteund door associate portfoliomanager Marta Yago, die belangrijke sectorexpertise biedt op het gebied van financials, energie, grondstoffen en consumentensectoren. Beiden zijn gevormd binnen het sterk gecentraliseerde, sectorgerichte researchplatform van T. Rowe. Deze stabiliteit versterkt de continuïteit en wekt, samen met de aanwezigheid van een brede groep analisten en ervaren waarde-specialisten, vertrouwen in ideeontwikkeling en uitvoering, ondanks enige concentratie rond een belangrijke beslisser en lopende opvolgingsvraagstukken.

Het wereldwijde value-team van Schroders wordt gekenmerkt door een collegiale en intellectueel rigoureuze cultuur, waarbij portfoliomanagers ook als analisten optreden en actief de consensus uitdagen. Hoewel deze cultuur intact blijft en het team meerdere hoogwaardige beleggers omvat, temperen het frequente vertrek van senior medewerkers en een nog in ontwikkeling zijnde onderzoeksbasis in de VS het vertrouwen. De huidige leiders Simon Adler en Liam Nunn zijn capabel en goed geïntegreerd, en wij waarderen de reflectieve houding van het team en de voortdurende inspanningen om het proces te verfijnen, maar het tempo van veranderingen blijft een punt van aandacht.

Process

Zowel T. Rowe Price als Schroders hanteren gedisciplineerde, contrair ingestelde value-processen die gericht zijn op het benutten van marktimperfecties, ondersteund door robuuste research en een focus op het identificeren van herstelpotentieel terwijl value traps worden vermeden, wat hen een Above Average Process Pillar rating oplevert.

Beide processen combineren kwantitatieve screening met diepgaande fundamentele analyse en tonen geduld in de uitwerking van beleggingstheses. T. Rowe Price onderscheidt zich door de breedte van zijn wereldwijde researchplatform en de systematische integratie van ESG-overwegingen in de selectie van effecten, wat het vertrouwen ondersteunt, maar wel extra complexiteit introduceert en een grotere oordeelafhankelijkheid bij het onderscheiden van “corrigeerbare” onzekerheden van structurele uitdagingen.

Schroders onderscheidt zich door een sterk geformaliseerd en reflectief raamwerk, waaronder het Value Archive en expliciete bias-controles, wat discipline en consistentie versterkt. Het gebruik van zowel een waarderingskorting als een risicoscore in de portefeuillesamenstelling is van toegevoegde waarde. Hoewel beide processen vertrouwen wekken, blijft gedisciplineerde uitvoering cruciaal, gezien hun inherent contrair karakter.

Portfolio

T. Rowe Price en Schroders beheren beide unconstrained, actief beheerde portefeuilles die de nadruk leggen op waarde en qua sector en regio significant kunnen afwijken van de benchmark. Beide combineren spreiding met overtuiging, houden een mix van kleinere, risicovollere posities naast kernposities aan en accepteren volatiliteit in ruil voor langetermijnrendement.

T. Rowe Price beheert doorgaans echter een grotere, meer liquide portefeuille van tachtig tot honderd posities, waarbij expliciet een balans wordt gezocht tussen deep-value ideeën en hoogwaardige, cashgenererende defensieve aandelen, en de portefeuille actief wordt bijgestuurd via frequente herbalanceringen. De sectorpositionering is bewust afwijkend, met structurele onderwegingen in technologie en consumentendiscretionair, en geen blootstelling aan vastgoed.

Schroders daarentegen houdt een meer geconcentreerde portefeuille van veertig tot zestig aandelen aan, leunt sterker op distressed en cyclische kansen, handhaaft een aanhoudende onderweging in de VS en laat kleinere posities een grotere bijdrage leveren aan het rendement.

Performance

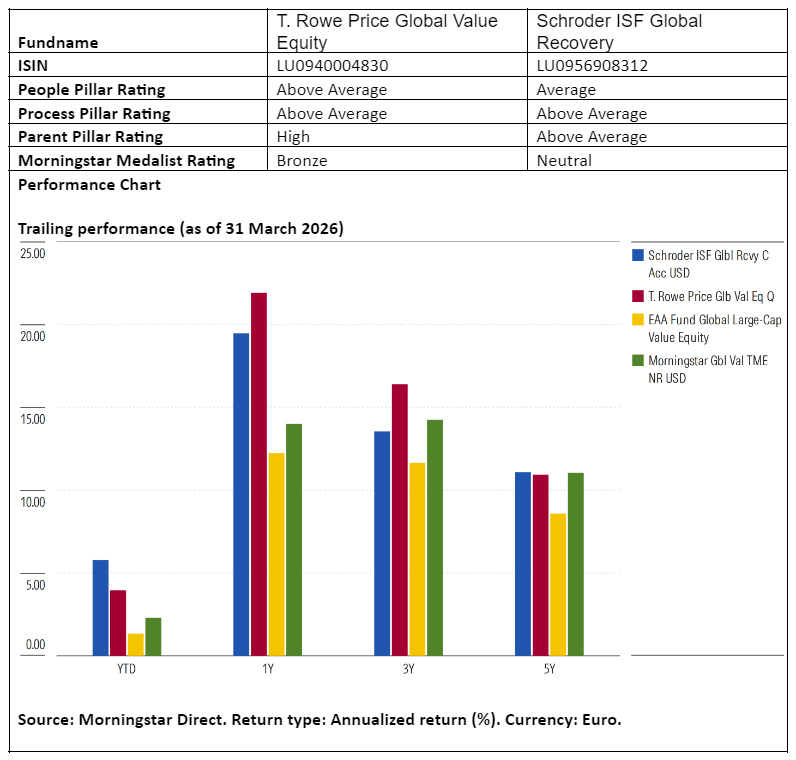

T. Rowe Price en Schroders hebben beide aantrekkelijke langetermijnresultaten behaald ten opzichte van value-peers, maar hun rendementspaden verschillen duidelijk. Het trackrecord van T. Rowe Price is stabieler, met frequent resultaten in het eerste kwartiel en consistente alpha over de meeste marktcycli, ondersteund door een iets lagere volatiliteit dan zowel peers als benchmark. Hoewel 2018 en 2022 drukten op de kortetermijnresultaten, blijft het langetermijntrackrecord solide. Aandelenkeuzes binnen technologie, energie en industrie droegen bij aan het rendement aan het begin van 2026, waaronder posities in SanDisk, Technip en Deere & Co.

Schroders daarentegen heeft op langere termijn sterke outperformance gerealiseerd, maar met een grilliger verloop. De meer uitgesproken value- en contrair ingestelde positionering heeft geleid tot hogere volatiliteit, scherpe drawdowns in momentumgedreven markten en grotere spreiding tussen kalenderjaren, waaronder een zwak 2024 na een sterk 2023. De solide prestaties in het eerste kwartaal van 2026 werden gedreven door keuzes in de energie-, communicatie- en basismaterialensectoren, waaronder posities in LyondellBasell, Repsol en Verizon Communications.

Jeffrey Schumacher is directeur manager research bij Morningstar Benelux. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.